Rok 2011 na kapitálových trzích očima optimistů a pesimistů

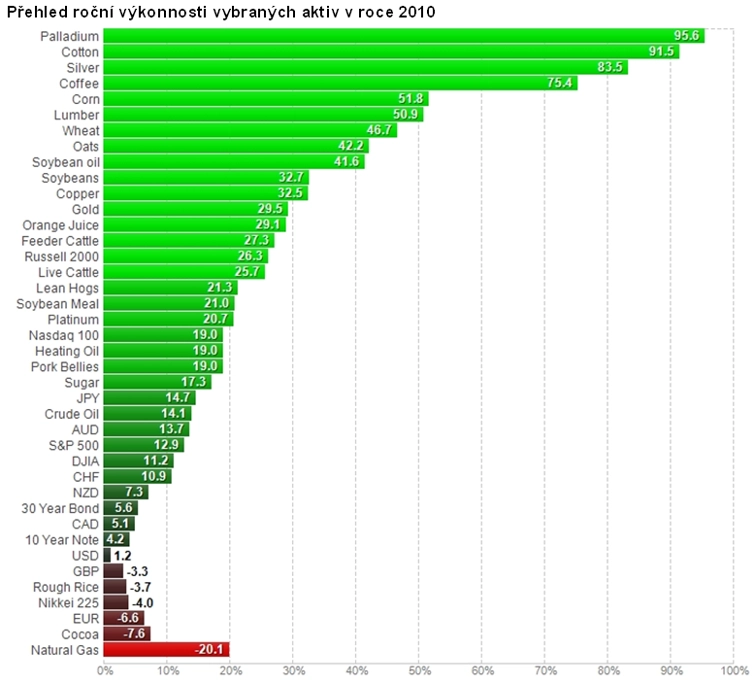

Loni se předpovědi shodovaly v tom, že budou akciové trhy pokračovat v růstu. Nakonec naplnily, klíčové indexy si připsaly dvojciferné zisky a investice do komodit patřily mezi nejvýnosnější. Cena zlata stoupla téměř o 30 %, stříbro o neuvěřitelných 84 %, bavlna o 90 %. Kdo více riskoval, dokázal více zhodnotit své vložené peníze. Jaký výhled mají na rok 2011 optimističtí, a jaký naopak pesimističtí investoři? Posílí akciové trhy, nebo půjde spíše o poslední šanci na prodej za velmi výhodné ceny?

Nehledejme jednoznačnou odpověď, protože letošní vývoj bude opět závislý na chování centrálních bank (vzpomeňme, co udělal poslední program na výkup aktiv v objemu 600 miliard USD v USA s cenami akcií a komodit v závěru roku 2010) a na stavu veřejných financí (zadlužené ekonomiky eurozóny, Japonska a další).

Podívejme se tedy, jak letošní rok vidí optimisté a pesimisté. Pravda bude, jak už to tak bývá, někde uprostřed.

Optimistický výhled

Optimista není jen ten, který vidí svět přes růžové brýle, ale i ten, kdo si uvědomuje, že současné období, nazývejme ho spíše pokrizové, bude čelit spoustě problémů, které si vyžádají řešení. Na rozdíl od pesimisty je však přesvědčen, že není důvod k obavám a že se vše postupem času uklidní. Shrňme si tedy ve zkratce jeho závěry:

- Akciové trhy v roce 2011 opět zaznamenají nadprůměrné výnosy překračující 8 %.

Bude dařit jak vyspělým trhům, tak emerging markets. Co potáhne ceny akcií výše? Jak technické, tak fundamentální důvody. Mezi ty fundamentální bych zařadil stále pokračující trend růstu ziskovosti firem a zlepšující se marže. Aktuální odhady zisků firem z indexu S&P 500 pro letošní a příští rok ukazují na nárůst ze současných téměř 90 USD na 100 USD v roce 2011 a 110 USD v roce 2012. V roce 2007, kdy byly akciové trhy na maximu, se zisky pohybovaly pod těmito úrovněmi.

Co z toho pramení? Akciové trhy jsou velmi výrazně podhodnoceny a měly by posílit dvojciferným tempem. Index S&P 500 bude atakovat hranici 1 500, Dow Jones překoná 12 700. Hvězdou mezi vyspělými trhy bude japonský trh, který v roce 2010 výrazně zaostával za ostatními. Posílí o 15%.

- Centrální banky ve vyspělých zemích budou pokračovat v prorůstové strategii s cílem pomoci ekonomice s vysokou mírou nezaměstnanosti.

Reálné úrokové sazby tedy zůstanou záporné, což bude zvyšovat apetit po rizikových aktivech v čele s akciemi a komoditami. V roce 2011 tedy nedojde ke zvýšení základní úrokové sazby v USA ani v eurozóně.

- Fed ukončí navyšování své bilance.

V druhém kroku pak přestane recyklovat dolary ze splatných dluhopisových instrumentů – šlo by o začátek ústupové strategie, o které se hovořilo v roce 2010 a ke které nedošlo. Pokud by došlo k nečekanému poklesu akciových trhů, ústupová strategie zůstane pouhou myšlenkou a na výsluní přijde další kolo uvolňování peněz do ekonomiky, tentokrát s pořadovým číslem 3.

- Korporátní dluhopisy překonají výkonností státní dluhopisy.

Pomáhat bude především pokračující pokles rizikové prémie a sestupná tendence míry bankrotů v reálné ekonomice. V tomto scénáři bychom mohli očekávat míru zhodnocení na úrovni 3 až 6 %. Na kreditních trzích bude relativní klid. Klíčové budou bezrizikové výnosy, ale ty díky přítomnosti centrálních bank na trhu zůstanou "přibité" v širokém pásmu.

U státních dluhopisů se budou výnosy držet v širokém pásmu, budou mít tendenci se zvyšovat, ale přestřelení směrem vzhůru nenastane. Dluhové problémy v Evropě se na čas uklidní.

- Turbulence na měnových trzích budou pokračovat.

Vlivem stabilizace státních dluhů v Evropě a prorůstové politice Fedu však bude americký dolar vůči euru oslabovat k 1,45 až 1,5. Čekejme i posilování čínského jüanu a měn na mladých trzích. Česká koruna posílí až k 24 Kč za euro.

- Růst HDP ve vyspělých zemích bude vyšší, než se očekává.

Nejvíce to bude patrné v USA – efekt prodloužení daňových výjimek a oživení investiční aktivity povede k růstu HDP na úroveň 4 %.

- Ropa překročí 100 USD za barel, ceny průmyslových kovů posílí minimálně o dalších 10% díky růstu poptávky ze zemí emerging markets, speciálně z Číny a Indie. Zlato a stříbro posílí o průměrných 10%.

Pesimistický výhled

S tím, jak akciové trhy stále rostou a v některých případech se dostávají na předkrizové úrovně, mají pesimisté širší výběr vhodných adeptů na pokles a realizaci zisku. Vzhledem k tomu, že lidský jedinec je povahy optimistické a má snahu vidět věci okolo sebe růžověji než je skutečnost, pesimisté mohou hodně získat.

Podobně jako v roce 2010, kdy řecká nákaza až do léta měla negativní dopad na akciové trhy, i v roce 2011 budou pesimisté hledat katalyzátor negativního vývoje. Divokou kartou může být nenavýšení stropu státního zadlužení v USA. Už v prvním kvartálu podle předběžných odhadů na tento strop totiž narazí.

- Aktuální růstová akciová vlna je neudržitelná a spíše odráží efekt likvidity.

Rok 2011 by v tomto kontextu mohl být rokem, kdy nejlépe prodat a počkat na výhodnou investiční příležitost. Pesimisté svůj názor především opírají o zhoršený makroekonomický výhled, který bude určující pro další vývoj akciových trhů. Z toho pohledu, ačkoliv jsou akcie "levné", jde jen o přechodné období.

Nejvíce budou zasažena cyklická odvětví včetně zpracovatelského sektoru. Naopak defenzivní odvětví, například farmaceutické společnosti či utility, by mohla posloužit jako vhodný relativně bezpečný přístav.

Přijde tedy korekce, která může trhy dostat na minima z roku 2010, což vyvolá intenzivní tlak na centrální banky k nové záchranné akci (pamatujete, jak si trh "vynutil" QE2?). V tomto scénáři čekejme, že země emerging markets budou vystaveny riziku a hlubším propadům – důvody jsou zřejmé, výrazný diskont ocenění ("sleva" oproti obdobným společnostem z vyspělých zemí) proti vyspělým trhům se "vypařil", příliv horkých portfoliových investic láme rekordy, míra inflace se nebezpečně zvedá a centrální banky jsou nuceny dělat nepopulární kroky. Zapomeňte na emerging markets a věnujte pozornost spíše vyspělým trhům, které nabídnou větší stabilitu a zajímavý dividendový výnos.

- Rizikové prémie firemních dluhopisů vlivem turbulencí na akciových trzích vzrostou, což se promítne do výkonnosti těchto instrumentů, která se bude blížit konzervativním nástrojům peněžního trhu.

- Zlatá éra investování do státních dluhopisů skončila a výnosy se vydají směrem vzhůru.

Důvodů je hned několik: růst rizikové prémie v souvislosti s vysokými deficity (bude se týkat hlavně USA), případně růst inflace.

- Cyklické komodity klesnou, bude se dařit pouze zlatu a zemědělským komoditám.

- Centrální banky budou volit menší zlo.

Nechat růst inflaci skrze růst cen komodit, nebo zpřísnit měnovou politiku a ohrozit hospodářské oživení? Když hovoříme o zpřísnění, myslíme tím, že reálné úrokové sazby budou kladné. Varianta A bude správně.

- Hon na úsporné rozpočty bude pokračovat, investoři "půjdou" po větších kořistech – adepty se stanou Itálie či Španělsko.

Evropská unie bude nadále, i přes všechny problémy, držet pohromadě. Otázka času, kdy dojde k silnější federalizaci nebo vyčlenění silného a slabého křídla. Rozštěpení nejméně pravděpodobné, ale reálné. Nově se přidají dluhové problémy municipalit.

- Euro se k americkému dolaru dostane na poměr 1:1.

Důvodem bude prohlubování dluhových problémů v Evropě. Vítězi roku se stanou dolar, švýcarský frank a japonský jen.

- Vyspělé země zaznamenají mnohem nižší růst HDP oproti původnímu očekávání.

Vyprchá efekt fiskální podpory, firmy ve své investiční činnosti budou nadále opatrné. V ekonomice bude pokračovat snižování dluhu. Míra nezaměstnanosti bude stagnovat, spotřebitelské výdaje klesnou, míra úspor poroste.

- Mezi nejzajímavější a nejbezpečnější investice se zařadí investice do "věčných poštovních známek".

Ty mají tu vlastnost, že za fixní cenu kupujete aktivum, které v minulosti vždy cenově zdražovalo. Aktuální cena za kus je 44 USc. Jen pro srovnání: ceny poštovních známek za posledních 10 let vzrostly o téměř 29 %, index S&P 500 stagnoval.

Aktualita pro rok 2026

Doporučujeme

Aktuality