Evropské akcie a sázka na růst v roce 2015

Podle aktuálního reportu Morgan Stanley si evropské akciové trhy pravděpodobně užijí v roce 2015 silnou rally. Analytik Sebastian Raedler a jeho kolegové argumentují zlepšujícím se makroekonomickým prostředím, nastartováním evropského QE a uvolněním rizikových prémií.

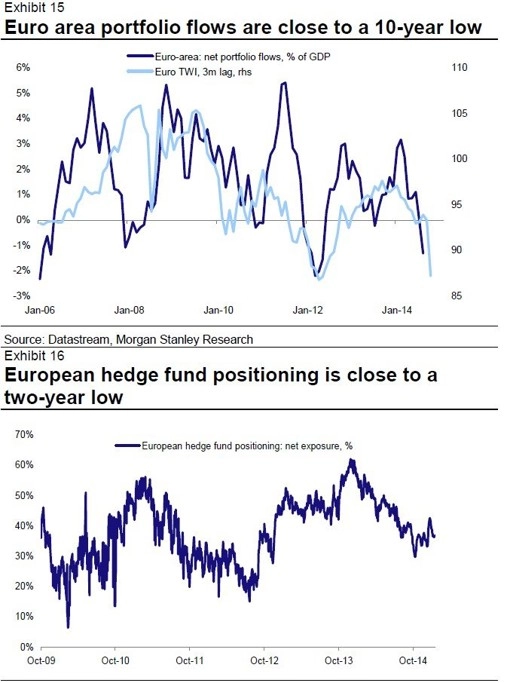

Pětiletý výkon evropských akcií je relativně ke globálnímu trhu o 38 % horší. Evropským trhům se přitom typicky daří v obdobích, kdy se relativně zlepší ekonomické momentum, euro vůči dolaru oslabí a zisky firem začnou růst. Trhy v Evropě jsou navíc relativně "podinvestované".

Uvolnění finančních podmínek

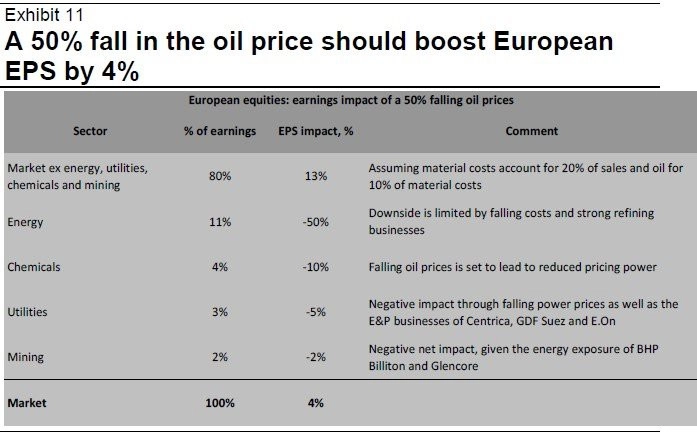

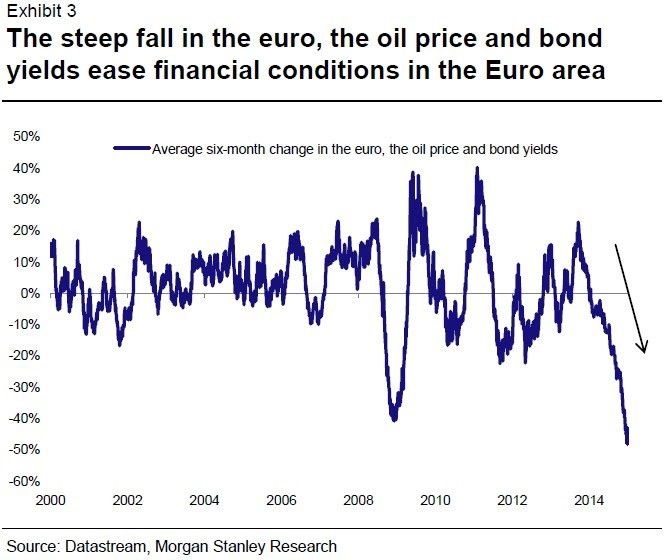

Za šest měsíců cena ropy klesla o 55 %, euro oslabilo o 15 % a výnosy německých 10letých státních dluhopisů poklesly taktéž, konkrétně o 80 bazických bodů. Znamená to nejvýraznější uvolnění finančních podmínek v eurozóně od doby, kdy byla v roce 1999 zavedena společná evropská měna.

Stimul díky kvantitativnímu uvolňování

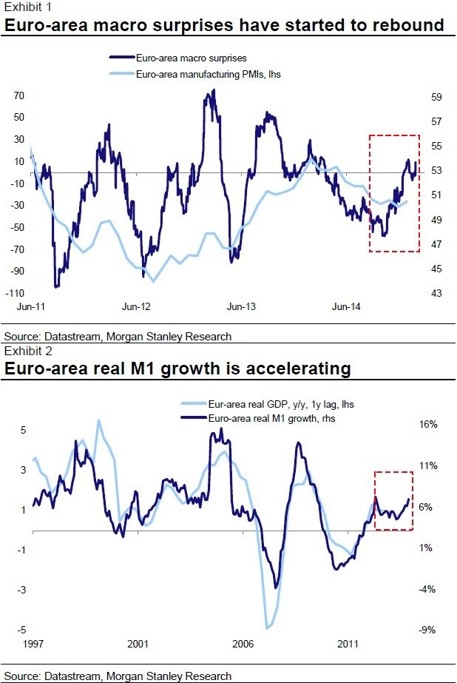

Analytici z Morgan Stanley upozorňují na to, že zatímco Fed dokončil svůj program nákupu aktiv, ECB ho teprve odstartovala (celkově má mít objem bilion eur). Investoři věří, že pozitivní dopady na ekonomiku, které má QE přinést, ještě nejsou v cenách evropských akcií plně zahrnuty.

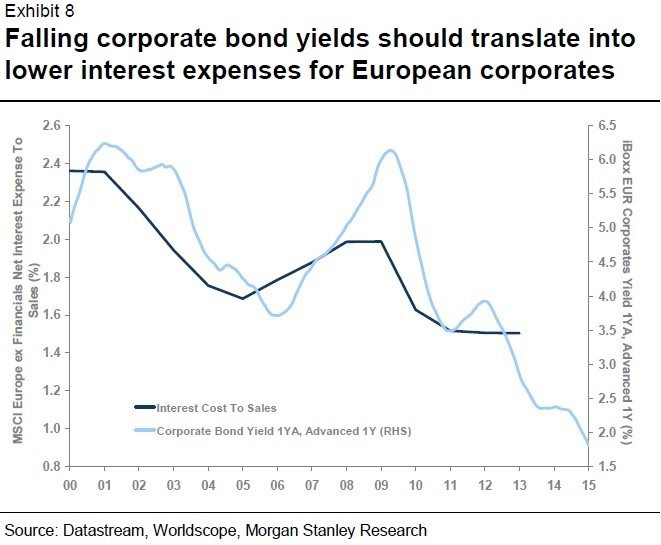

Nižší výnosy z dluhopisů

Kvantitativní uvolňování stlačilo výnosy korporátních dluhopisů investičního stupně na historické minimum 1,2 % a také na sedmileté minimum ve srovnání s americkými korporátními dluhopisy (v současnosti vynášejí 2,75 %). Pokles nákladů na dluhovou službu ve vztahu ke klesajícím korporátním dluhopisovým výnosům mezi lety 2009 a 2013 v USA pomohl vytáhnout marže na 60letá maxima. Výhoda z nižších výpůjčních nákladů se nyní začíná projevovat v Evropě a měla by letos zvýšit evropské zisky minimálně o 2 %.

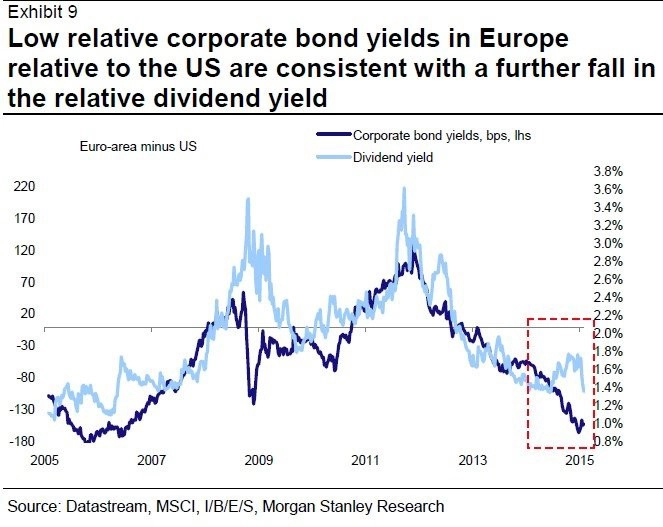

Německé 10leté dluhopisy nyní vynášejí kolem 0,3 %, evropské korporátní dluhopisy investičního stupně 1,2 % a americké akcie (S&P 500) 2 %. To je jasná výzva pro investory, aby sáhli po 3,2% dividendovém výnosu na evropském akciovém trhu.

Jaké konkrétní evropské akcie Morgan Stanley doporučuje?

"Preferujeme akcie se silným investičním příběhem a atraktivními valuacemi ve vztahu ke konkurentům z celého světa," píší analytici. Následující akcie a příslušné sektory mají v modelovém portfoliu nadváženy.

- BMW

- IAG

- Ryanair Holdings

- Deutsche Post

- Eurotunnel

- Publicis

- Philips

- IHG

- AXA

- Prudential

- UBS

Evropské akcie se stále obchodují s 16% slevou na základě ukazatele P/B (poměr ceny akcie k účetní hodnotě firmy na jednu akcii) ve vztahu k světovým trhům. Relativní P/B je poblíž 20letého dna dosaženého v roce 2012 (kdy se akcie obchodovaly s 18% slevou).

Podobně evropská ERP (prémie za riziko) v hodnotě 7,9 % je kolem 290 bazických bodů nad americkou. A to ačkoli nejlepší indikátor rozdílu ERP - spread mezi výnosy amerických a německých dluhopisů - ukazuje k férovému rozdílu ERP jen kolem 200 bazických bodů. Znamená to, že v současnosti je v Evropě aktuální akciová přirážka za riziko o zhruba 90 bazických bodů vyšší, než by vysvětlovaly makroekonomické odlišnosti mezi USA a Evropou, které se již promítly do cen na dluhopisovém trhu.

Zdroj: Morgan Stanley

Aktualita pro rok 2026

Aktuality