Podivný problém současné bizarní ekonomiky: Máme moc peněz

Být bez peněz je katastrofa, mít ale peněz až příliš je snad ještě horší. A hodně peněz je přesně to, čím v současnosti trpí světová ekonomika.

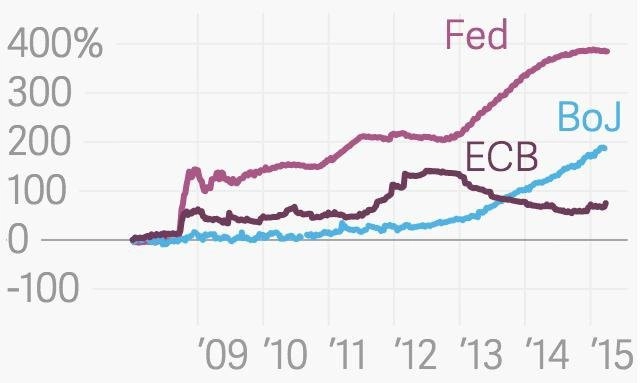

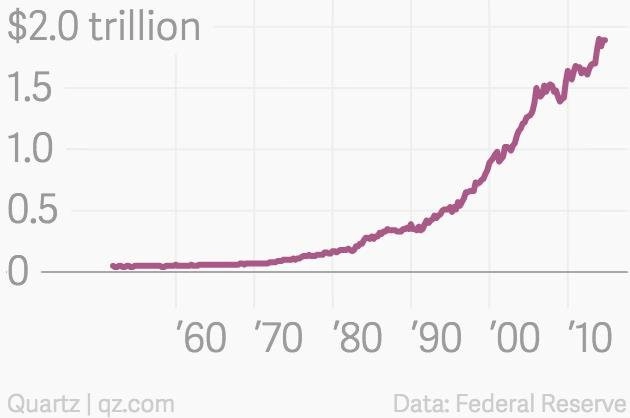

Tiskárny americké centrální banky měly ještě donedávna co dělat, aby na trh stíhaly na objednávku Fedu v rámci kvantitativního uvolňování posílat balíky nově "vydaných" dolarů. Fed sice s "tištěním peněz" loni v říjnu skončil, na jeho místo ale nastoupily další instituce. Japonská centrální banka je v boji proti deflaci, který vede mimo jiné taktéž masivním tištěním nových peněz, teprve v polovině maratónské tratě a Evropská centrální banka rozjela rotačky v tiskárnách jen před pár týdny.

Spojeným státům podle všeho kvantitativní uvolňování pomohlo. Americká ekonomika je zhruba sedm let po začátku finanční krize v solidní kondici. Inflace je sice stále na extrémně nízkých úrovních, to je ale do značné míry způsobeno prudkým poklesem cen ropy, jenž je důsledkem rozvoje levné těžby suroviny z amerických břidličných ložisek. Také v případě Japonska, které vytáhlo do boje proti drtivé deflaci, jsou při troše snahy vidět pokroky a i ECB zatím může své kroky hodnotit převážně mírně pozitivně.

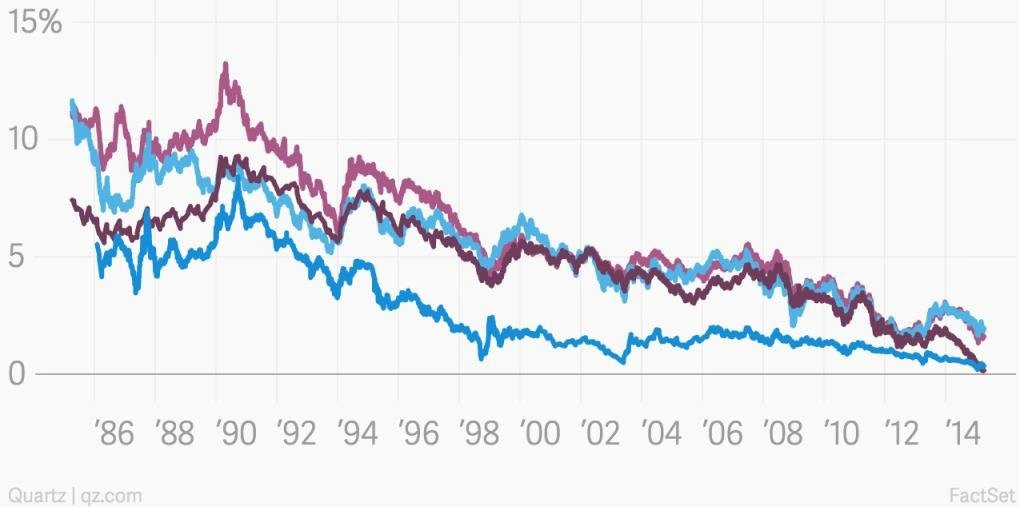

To, co je na jednu stranu pro světovou ekonomiku spásou, je ale na druhou stranu také pořádně těžkým balvanem. Úrokové sazby, které ukazují, jak velkou část jistiny musí dlužník zaplatit, aby od věřitele získal potřebnou půjčku, lze považovat za měřítko ceny peněz. Jak přitom ukazuje vývoj posledních měsíců a let, tímto způsobem vyjádřená cena peněz se řítí dolů.

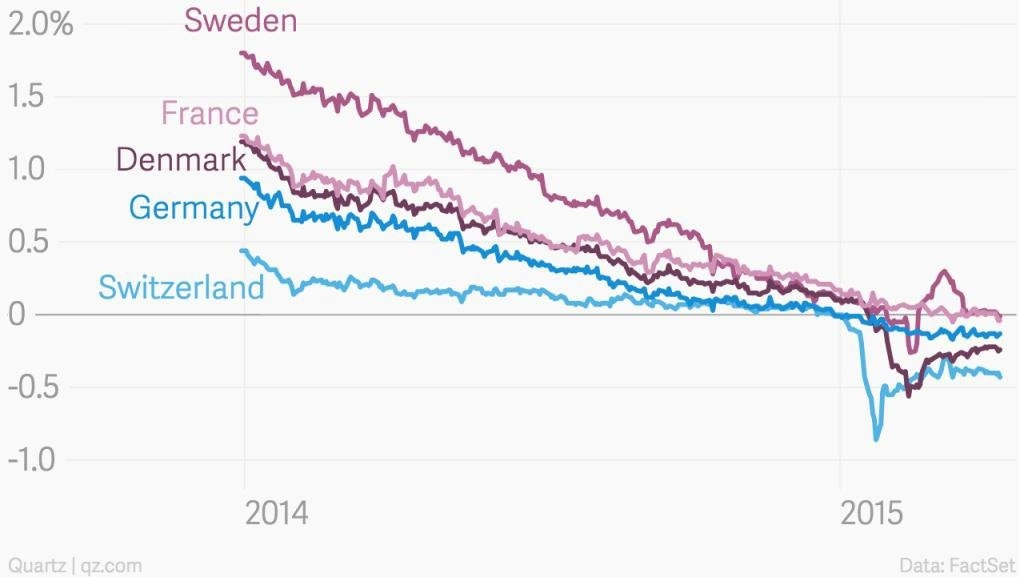

V některých případech jsou dokonce úroky nižší než nízké, jelikož se propadly pod nulu. Švýcarsko se mimo jiné minulý týden stalo historicky první zemí na světě, které se na trhu podařilo upsat 10leté vládní dluhopisy se záporným výnosem. Investoři, kteří se rozhodli Švýcarsku půjčit, tak za deset let nedostanou zpět ani celou částku, kterou do švýcarské státní kasy poslali. Záporné výnosy k vidění i u některých dluhopisů Německa, Dánska, Francie či Švédska.

Úrokové sazby jsou samozřejmě jen jedním z mnoha měřítek ceny peněz. Dobře ovšem vystihují současný stav, který je příznačný vysokou nabídkou peněz na trhu. Investoři podle všeho neprojevují příliš velký zájem investovat do světové ekonomiky. Čínský HDP sice roste o 7 %, tempo expanze ale klesá, Evropa vpřed neběží, spíše se jen plíží, Brazílie vypadá příšerně, Rusko se začíná vymykat měřítkům a ani od Japonska nikdo nečeká zázraky.

Stále tak platí, že de facto jediným světlým bodem na světové ekonomické mapě jsou Spojené státy. I když i tady je jedno velké ale. Americké společnosti se totiž podle všeho zrovna neobtěžují s vyhledáváním produktivních investic. Stačí se podívat třeba na americký konglomerát General Electric. Průmyslový gigant před pár dny oznámil, že investorům prostřednictvím dividend a zpětných odkupů akcií vrátí až 90 miliard dolarů. Aby tak ale konglomerát mohl učinit, musí repatriovat nemalou část financí drženou na účtech v zahraničí, v důsledku čehož na daních "vyhodí z okna" asi 4 miliardy dolarů. Investoři se shodují, že pokud GE nenapadá, jak peníze využít efektivněji, není něco v pořádku.

Nynější status quo lze popisovat různě. Bývalý americký ministr financí Larry Summers prohlašuje, že se světová ekonomika nachází ve stavu "sekulární stagnace", což je označení, s nímž přišel během Velké hospodářské krize ekonom Alvin Hansen, aby popsal prostředí charakteristické převisem úspor nad investicemi zapříčiněný zpomalením demografického a technologického vývoje.

Bývalý guvernér americké centrální banky Ben Bernanke zase hovoří o "globálním nadbytku úspor", což je myšlenka, která se poprvé objevila již v 90. letech minulého století. Investoři podle Bernankeho ve snaze ochránit svoje úspory nakupují co možná nejbezpečnější dostupná aktiva, tedy mimo jiné i vybrané vládní dluhopisy, což sráží jejich výnosy.

Zemí, která dává za pravdu Bernankeho slovům o globálním nadbytku úspor, je třeba Čína, jejíž centrální banka (PBoC) do svých trezorů naváží kvanta amerických dolarů. Současně je ale Čína i obětí, jelikož její centrální banka nemá mnoho možností, kam peníze bezpečně zaparkovat při alespoň nějak zajímavém výnosu. Asijský tygr se tak rozhodl alespoň část z těchto peněz použít na zafinancování ambiciózního projektu Asijské rozvojové banky (AIIB), do níž se zájemci z řad asijských i evropských zemí jen hrnou.

Vlády dalších zemí napříč světem by nejlépe udělaly, kdyby následovaly příklad Číny. Firemní investice jsou slabé, takže se nabízí, aby státy využily prostředí nízkých úroků a hospodářství podpořily dlouhodobými strategickými investicemi v klíčových odvětvích. Jinak se totiž nakonec svět dostane do bodu, kdy mu nezbude než prohlásit, že všechny peníze, které na trhy centrální banky poslaly, byly z dlouhodobého hlediska k ničemu.

Zdroj: Quartz

Aktualita pro rok 2026