Zmeškali jste akciovou rally? Nejste sami

Říká se, že vzedmutá vlna zvedne všechny lodě. Bude vám ale k ničemu, pokud žádnou loď nemáte. Na trhu probíhá již šest let akciová rally, ale více než polovina Američanů nedrží žádné akcie. Potenciálně tak tito lidé promeškali jedinečnou příležitost vybudovat si penzijní úspory a bohatství.

Robert Stammers, ředitel investičního vzdělávání v CFA Institute, tvrdí, že se mnozí Američané považují za střadatele a mají strach ze ztrát, a proto nepodstupují rizika nutná k dosažení výnosů, jež by jim zajistily naplnění dlouhodobých investičních cílů. Vyhýbání se akciím, které jsou historicky nejvýnosnější třídou aktiv, má ale vážné dlouhodobé důsledky. Průměrný Američan má našetřeno na důchod minimum, a není tak na podzim svého života vůbec připraven.

Ztracené roky pro mileniány

Akcie vlastní jen 26 % dospělých Američanů mladších 30 let. "Mladí lidé, kteří neinvestují do akcií, se zbytečně připravují o velké peníze," domnívá se John Salter, profesor finančního plánování na Texas Tech University. "Zbytečně se zříkají úroků z úroků. Síla složeného úročení je mine."

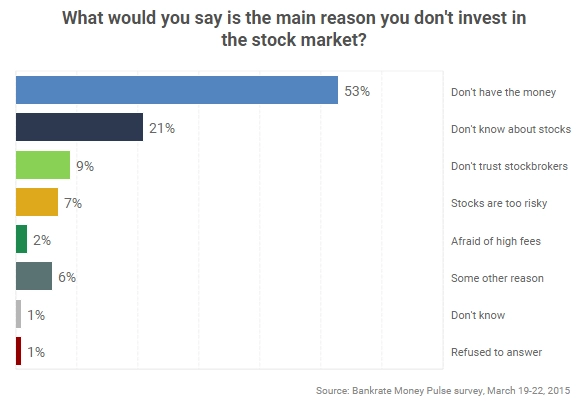

V průzkumu Bankrate Money Pulse více než polovina těch, kteří se vyhýbají akciím, uvádí jako hlavní důvod toho, proč neinvestují, nedostatek peněz. S ohledem na globální finanční krizi, která způsobila pokles počtu pracovních příležitostí, asi ani není divu, že mají mnozí Američané problém najít peníze na úspory a investice.

Výsledek ale možná také odráží chybu ve vnímání akciových investic, a sice že je potřeba velká suma peněz, aby na akciích bylo možné vydělat. "Investovat lze i malé částky," říká Stammers. Nedostanete sice takový výnos v absolutním vyjádření, ale ani v případě menší sumy vám nemusejí být investice zapovězeny. "Chudší lidé mívají častěji pocit, že si nemohou dovolit rizika akciového trhu," dodává Salter.

Špatná finanční edukace

Nedostatek investičního know-how uvedlo jako důvod z těch, kteří nevlastní žádné akcie, 21 % respondentů. Podle Stammerse si navíc dokonce ani ti, kteří finančním vzděláváním prošli, neosvojili dovednosti potřebné k překonání emocí a správnému investičnímu rozhodování. "Ve školách chybí adekvátní finanční vzdělávání," tvrdí Stammers. "Učí se většinou metodou pokus-omyl, což není příliš efektivní."

Průzkum to potvrzuje. Mileniáni, tedy generace lidí narozených v letech 1986 až 1995, dvakrát častěji než ostatní skupiny říkají, že se drží stranou trhu, protože o investování nevědí dost.

Nedůvěra v trhy

Mezi splasknutím technologické bubliny na přelomu tisíciletí a vypuknutím finanční krize jen o několik let později bylo školné, které zaplatili investoři na trhu, obzvláště vysoké. Dnes jsou navíc vzpomínky na ztráty z finanční krize stále příliš živé, ne jako když se vzpomíná na vzdálenou Velkou depresi z 30. let. To ovlivňuje i mnohé finanční profesionály. Američané mezi 50 a 64 lety museli přihlížet, jak se jejich peníze vytrácely při obou velkých kolapsech. Jejich nedůvěře k akciovému trhu se pak není co divit.

"Lidé také častěji naslouchají špatným zprávám znásobeným médii," upozorňuje Stammers. "Je to komické, protože většina lidí, kteří na trhu vytrvali, ustála krizi bez úhony," říká. "Z médií ovšem slyšíte jen hromadu zpráv, co se komu stalo špatného, a ne jak dopadli ti, co zůstali zainvestovaní."

Kontrola investic i kreditních karet

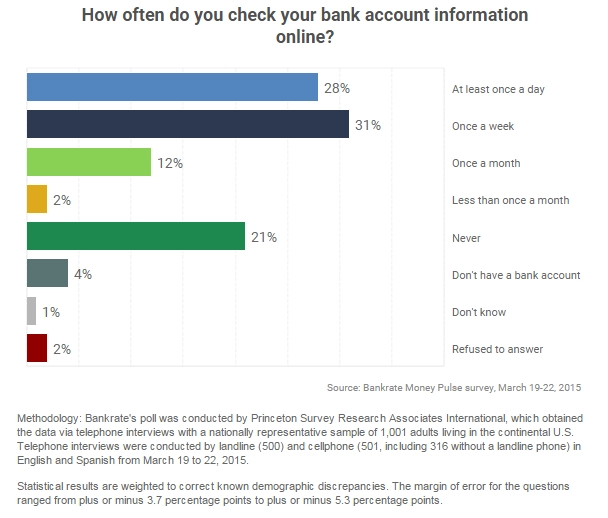

Podle některých odhadů se uživatelé smartphonů podívají na mobil 150krát za den, ale jen málo z nich si zkontroluje stav konta s penzijními úsporami. Podle průzkumu Bankrate mnoho Američanů nekontroluje penzijní konto častěji než jednou za měsíc.

Investice je důležité monitorovat, abyste včas odhalili případné nesrovnalosti. "Neznamená to samozřejmě kontrolovat vývoj svých úspor na denní bázi, to by mohlo být kontraproduktivní," varuje Stammers. "Mohlo by to vést k emocionálním reakcím, nákupům a prodejům akcií v reakci na krátkodobou volatilitu." S tím souhlasí i Salter. "Emoce nás nutí opouštět trh, když jsou ceny nízké, a vracet se na něj, když jsou naopak vysoké, což je ta nejhorší věc, jakou lze udělat," vysvětluje.

To, co platí pro kontrolu dlouhodobých úspor, nicméně není vhodné aplikovat na běžné účty či kreditní karty, varuje Bruce McClary, mluvčí National Foundation for Credit Counseling. Platební transakce by se měly sledovat bedlivě, zejména ty, k nimž jsou využívány kreditní karty. "Rychlá reakce snižuje škody při zneužití karty nebo škody z účetních chyb," zdůrazňuje McClary. "Jediná obrana v takovýchto případech je častá a pravidelná kontrola účtu."

Podle průzkumu Bankrate je takto vzorných Američanů pomálu. Pouze 28 % lidí v USA kontroluje bankovní účty a kreditní karty minimálně denně. Necelá polovina kontrolu provádí přinejmenším jednou týdně, a 21 % Američanů dokonce svůj účet nikdy nevidělo on-line.

Hlídání stavu účtu také může pomoci odvrátit zbytečné poplatky za přečerpání účtu. Zjistíte, zda si plánovaný nákup můžete dovolit, nebo si na konto musíte poslat z jiného účtu dodatečné peníze. "Díky pravidelné kontrole účtu máte delší reakční čas," tvrdí McClary. "Vidíte, zda se neřítíte hlavou proti zdi."

Zdroj: bankrate.com

Aktualita pro rok 2026

Aktuality