Záhada slabého eura a (ne)fungování nízkého kurzu

Ani průmyslová data z Německa zveřejněná v první polovině dubna "záhadu" slabého eura nerozkryla. Průmyslová produkce sice v únoru oproti lednu vzrostla (+0,6 %), v posledních třech měsících však přidala pouze 0,7 % a od dubna 2014 se v podstatě nezměnila. Když uvážíme, že touto dobou loni stálo euro 1,4 dolaru, zatímco nyní je na dohled paritě, a že Německo je druhý největší světový exportér, těžko to lze pokládat za úspěch.

Podobný obrázek nabízejí i data o průmyslových objednávkách. Ty v únoru klesly oproti lednu téměř o procento. To by vzhledem k volatilitě těchto dat samo o sobě nebylo významné, nebýt faktu, že se jak celkové objednávky, tak objednávky ze zemí mimo eurozónu od listopadu, kdy propad eura výrazně zrychlil, vůbec nezměnily. Dodáme-li, že v posledních měsících byly německé průmyslové objednávky taženy jen objednávkami spotřebitelského zboží a z domácí ekonomiky, je zřejmé, že Německu pomáhá spíše levná ropa, ne slabé euro.

Nebo ne?

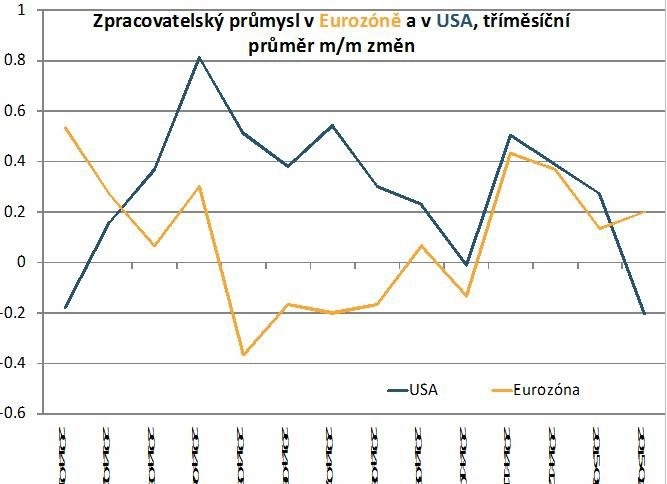

Jinou hypotézu nabízí srovnání s USA. Zatímco na druhé straně Atlantiku navzdory solidnímu vývoji domácí poptávky zpracovatelský průmysl, který je nejcitlivější na vývoj kurzu dolaru, dynamiku od dubna 2014 ztrácí, v eurozóně je to naopak. Slabé euro tak sice nevede k viditelnému růstu zahraniční poptávky po evropském průmyslovém zboží, který by se dal očekávat, ale možná způsobuje, že se tato poptávka nezhoršuje.

To by jinak zřejmě nastalo, když růst na rozvíjejících se trzích sklouzává na tempa neviděná od krize v letech 2008-2009 a kdy z bloku BRIC, který měl táhnout globální růst, zůstala nedotčená v podstatě jen Indie. Německý export v posledních letech táhly právě rozvíjející se trhy, ty však nyní zpomalují tu kvůli cenám komodit či vojenským a válečným avantýrám (Rusko, Latinská Amerika), tu zase kvůli efektům silného dolaru a pomalu se blížícího utažení americké měnové politiky na dostupnost financování.

Podobně jako v případě oslabení české koruny v roce 2009 či koncem roku 2013 se tedy potvrzuje stará pravda, že kde není poptávka, oslabení kurzu příliš nepomůže.

Aktualita pro rok 2026

Doporučujeme

Aktuality