ČNB v pasti minulosti aneb Proč najednou ta nechuť?

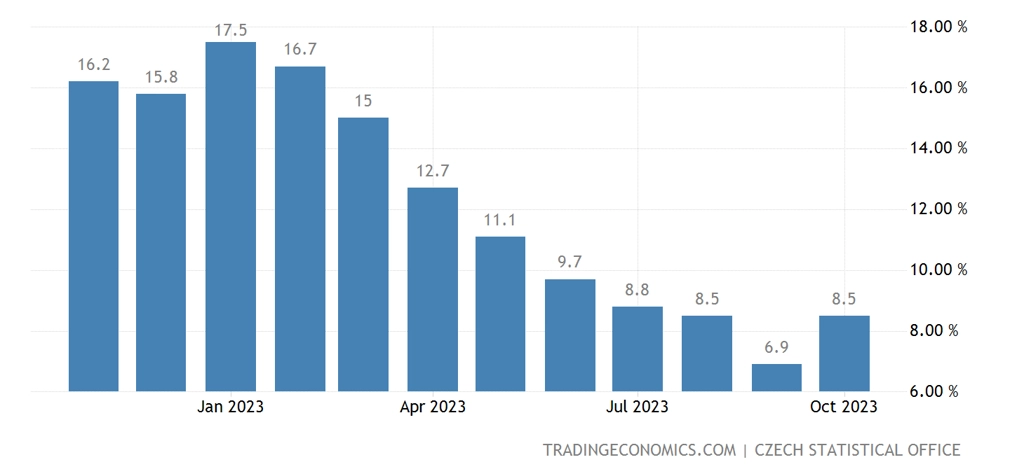

Česká národní banka ponechala na svém listopadovém zasedání sazby bez změny, tedy tu základní na sedmi procentech. Při vzpomínce na odpor členů bankovní rady k vyšším sazbám a při pohledu na makroekonomické fundamenty z posledních měsíců to mohlo pro leckoho být překvapivé rozhodnutí. Vždyť růst ekonomiky zůstal ve třetím čtvrtletí záporný, poptávka domácností je stále pod předpandemickou úrovní z roku 2019 a nijak rychle neroste, jádrová inflace za třetí čtvrtletí byla stejná (0,5 %) jako v roce 2020, nová prognóza centrální banky čeká v prvním čtvrtletí 2024 sazby o 1,5 procentního bodu nižší, než jsou nyní. Argumentů pro snížení sazeb by nebyl nedostatek.

Čeho se najednou ČNB bojí? Nejsou toto právě data, na která čekala? Odpovědi najdeme v prohlášení po listopadovém zasedání. Z něj plyne, že se ČNB obává rizika oživlé inflace. V prohlášení totiž stojí, že rizika nové prognózy jsou "výrazná a jdoucí proinflačním směrem".

Tím hlavním je hrozba ztráty ukotvenosti inflačních očekávání, což by se podle ČNB "mohlo projevit ve zvýšených mzdových požadavcích a také ve výraznějším přecenění na začátku příštího roku, které by znamenalo inflaci výrazněji nad cílem po celý příští rok".

Dodávám, že se již ani tak nejedná o riziko, ale spíše o realitu. Očekávání domácností i firem (které čekají průměrnou inflaci v nejbližších třech letech nad 5 %) jsou totiž stále podstatně zvýšená. Při nejnižší nezaměstnanosti v Evropské unii se tak lze důvodně obávat, že růst mezd v roce 2024 (opět) nebude v souladu s růstem produktivity práce, a při pohledu na skokový nárůst inflace v lednu 2023 pak také toho, že prodávající využijí leden 2024 k přepsání ceníků, které s námi pak v podobě vyšší inflace vydrží po celý rok. Přičemž se ví, že si domácnosti skrze velice vysokou míru úspor vytvořily dostatečný polštář k absorpci růstu cen.

ČR - meziroční míra spotřebitelské inflace

Dalším rizikem, které ČNB zmiňuje, je expanzivní fiskální politika. Ta bude pokračovat i v příštím roce, protože díru ve strukturálním saldu vyhloubenou během pandemie konsolidační balíček postavený na rušení (stále jen vágně definovaných) dotací nezasype.

Co celá diskuze o rizicích vlastně znamená? Jednou z možných interpretací je to, že kdyby došlo v minulosti k rychlejšímu růstu sazeb, nezaměstnanost by nyní byla (třeba) na úrovni 5 % a 7-8% výnos 10letých vládních dluhopisů ČR by snad dotlačil stát dříve k výraznějším úsporám. A my bychom si pak mohli být o něco jistější, že podhoubí, ze kterého může inflace kdykoliv opět vyrašit, je slabší.

Aktualita pro rok 2026

Aktuality