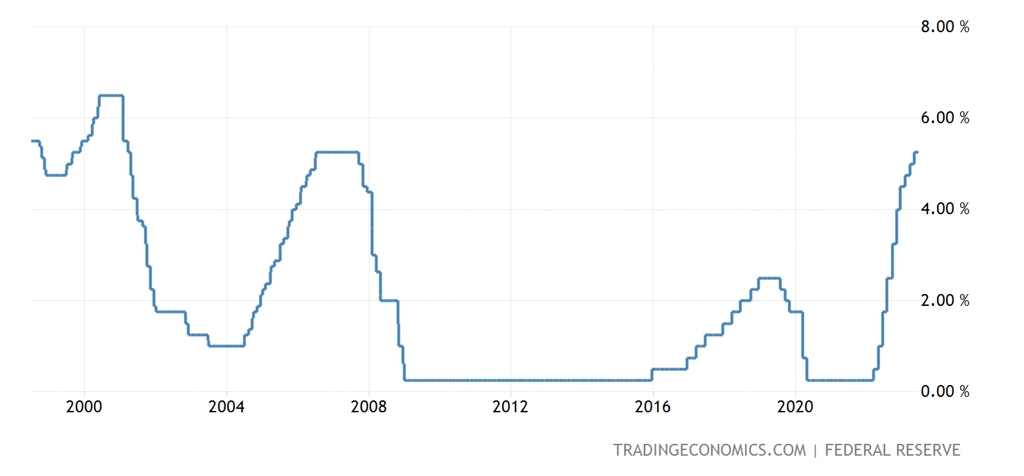

Co vlastně Fed v červnu vzkázal finančním trhům aneb Sazby ještě porostou a budou vysoké dlouho

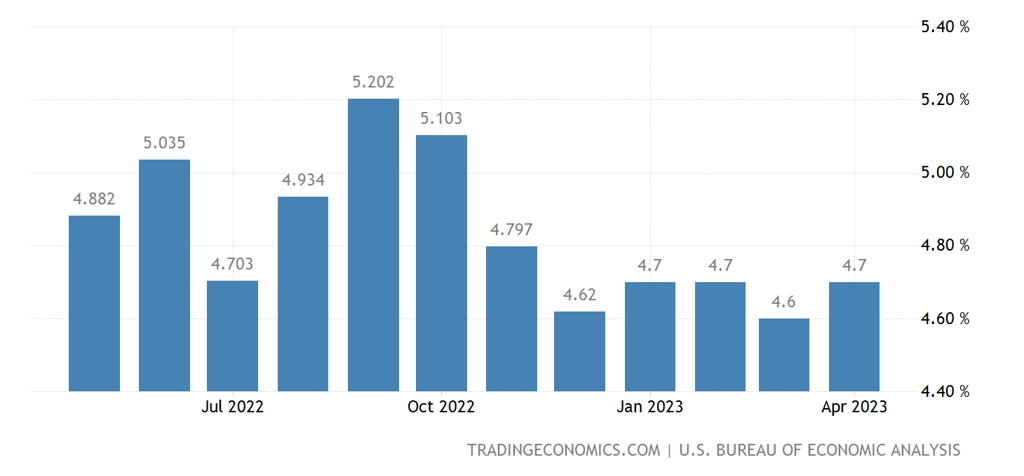

Po patnácti měsících kontinuálního zpřísňování měnové politiky americká centrální banka v červnu poprvé nezvýšila sazby. Zároveň však členové výboru rozhodujícího o nastavení měnové politiky (FOMC) revidovali svá očekávání ohledně toho, jak vysoko se sazby ještě posunou. Zatímco v březnu byl medián odhadovaného vrcholu sazeb mezi členy FOMC na úrovni 5,1 %, nyní je o půl procentního bodu výše. Jinými slovy, členové FOMC čekají, že letos budou muset ještě zvednout sazby hned dvakrát.

"Jen ne v červnu!" jako kdyby tedy mělo vyznít červnové zasedání FOMC, pokud jde o zvyšování sazeb. Takové rozhodnutí přitom nedává smysl. Proč? Vidím hned tři důvody:

1. Fed se vždy zaklínal tím, že se řídí daty. To se ale evidentně neděje. Jádrová cenová hladina ve třech měsících do května vzrostla o 1,2 %, což je stejné tempo, jakým vzrostla ve třech měsících do února. Jinými slovy, na jádrové inflaci v posledním půlroce není patrné žádné zpomalení, jádrové ceny nadále rostou anualizovaným tempem okolo 5 %. Trh práce je stále nejvíce napjatý za posledních 50 let.

Z pohledu na kreditní prémie, CDS prémie nebo indikátory stresu na mezibankovním trhu (LIBOR-OIS) nejsou patrné žádné znaky živelného utažení úvěrových podmínek (credit crunch), před kterým mnozí varovali po jarním pádu tří regionálních bank. Dát si v takové situaci pár týdnů pauzu, protože se mohou objevit slabší makroekonomická data, je (eufemisticky řečeno) zvláštní.

2. Máte-li makroekonomická data i vlastní predikci (Fed nyní čeká vyšší růst HDP a nižší nezaměstnanost, než čekal v březnu), která vaše očekávání sazeb pro zbytek letošního roku (nejbližších 6 měsíců) posunula o půl procentního bodu výše, proč vás ta samá data nevedla k okamžitému zpřísnění měnové politiky? A ne, žádný ekonomický model nehlásí, že by utažení měnové politiky v červenci bylo v čemkoli lepší než utažení v červnu.

3. Ze zmatečných vyjádření šéfa Fedu Jeromea Powella je zřejmé, že ani on sám neví, proč banka sazby nezvedla. Powell se na tiskové konferenci dokonce přeřekl, když zmínil, že červnové rozhodnutí o ponechání úroků beze změny bylo "vynecháním" ("skip"). Poté řekl, že červencové zasedání bude velice "živé", což je celkem silná indikace toho, že sazby v červenci zamíří výše. Proč ale Fed v červnu čekal, respektive na co?

Je to zvláštní rozhodnutí, ale budiž, na pár týdnech v ekonomice opravdu nezáleží. Důležitý je signál, že ačkoli Fed ekonomice v červnu další protiinflační antibiotika nenaordinoval, nemá v úmyslu je vysadit, dokud inflační nemoc nezmizí. Sazby tedy ještě podle mě porostou a zůstanou vysoké poměrně dlouho.

Aktualita pro rok 2026

Aktuality