Americká ekonomika v zrcadle uplynulých 50 let aneb Proč by Fed (ne)měl zvyšovat sazby příliš brzy

Ekonomická data po finanční krizi přinášejí jedno zklamání za druhým. Analytici si začínají lámat hlavu nad tím, zda se náhodou nezměnilo to, co je, respektive bude v ekonomice normálem. Stratég z Bank of America Chris Flanagan přispěl do této diskuze studií, v níž zkoumá 50 let historických dat. Snaží se i s pomocí toho definovat "nový normál" současné americké ekonomiky.

V současnosti se trhy ptají, kdy se Fed rozhodne začít zvyšovat úrokové sazby. Monetární podpora ekonomiky trvá již šest let.

"Procházeli jsme historická data, abychom přišli na to, zda je potřeba přehodnotit přetrvávající holubičí postoj Fedu," píše Flanagan. "Odpověď zní 'ne'. Držíme se původního stanoviska, že je zapotřebí odvést ještě velký kus práce, než se vrátíme k 'normálu' ekonomiky (ať už to znamená cokoli). Fed zůstane přiměřeně holubičí, čímž bude nadále vytvářet ideální prostředí pro sekuritizované produkty. Využili jsme 50letý zpětný pohled na data, který by mohl vyřešit dilema, co je 'normál'."

Akciový a dluhopisový trh

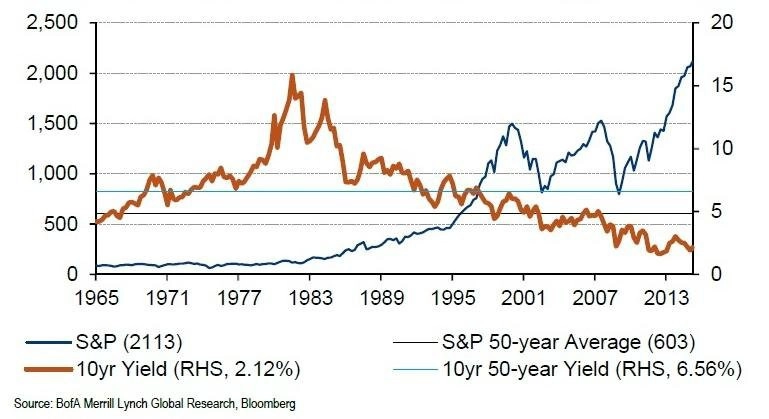

První graf z Flanaganovy dílny ukazuje index S&P 500 a výnos 10letého vládního dluhopisu USA. Vzhledem k tomu, že šéfka Fedu hodnotí akciové valuace jako "vcelku vysoké", jde o důležitý graf. Flanagan tvrdí, že "data Yellenové dávají za pravdu".

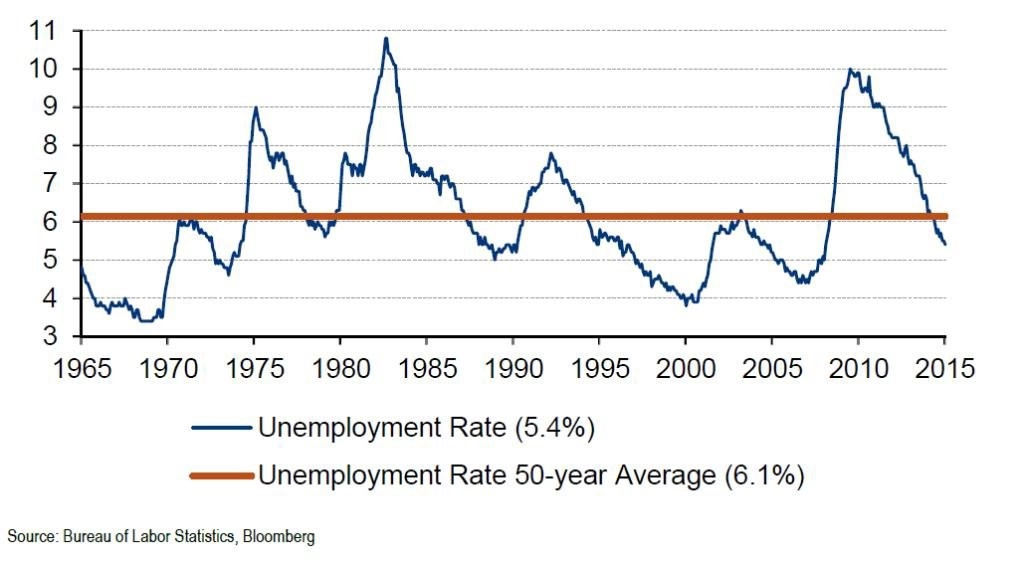

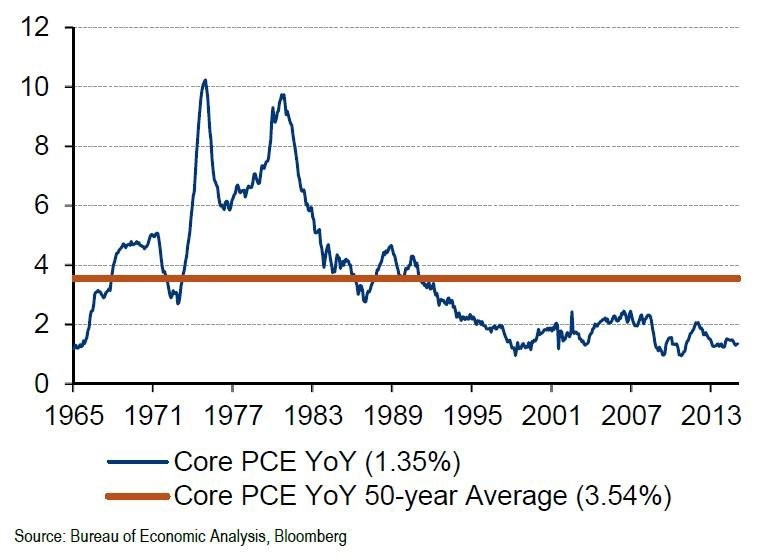

Nezaměstnanost a inflace

U obou proměnných ostře sledovaných centrální bankou najdeme pozitivní i negativní signály. "U dvou nejsledovanějších témat Fedu - inflace a pracovního trhu - nejsou patrné signály, které by hovořily ve prospěch brzkého utahování měnové politiky," míní Flanagan.

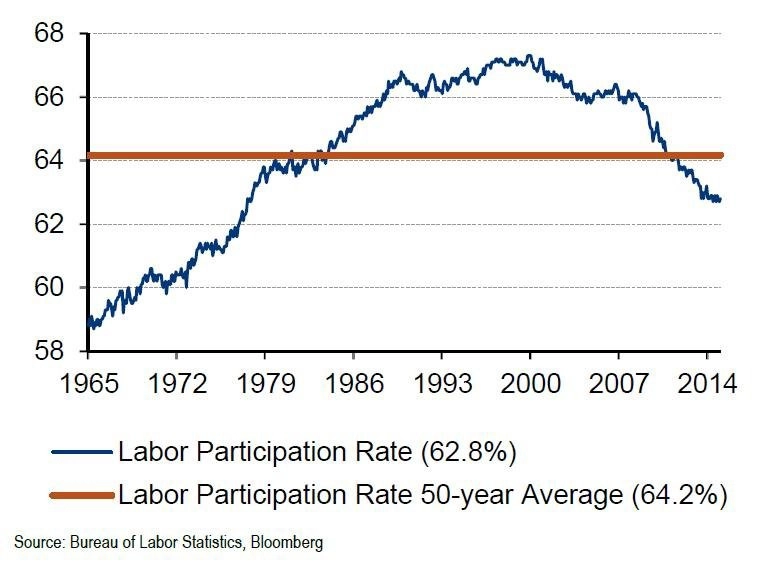

Míra nezaměstnanosti je sice pod 50letým průměrem, ale participace pracovní síly je podprůměrná, což je vnímáno negativně.

V případě inflace je příznivé, že se dostává pod 50letý průměr. Negativem zůstává, že stále nedosáhla 2% cíle Fedu.

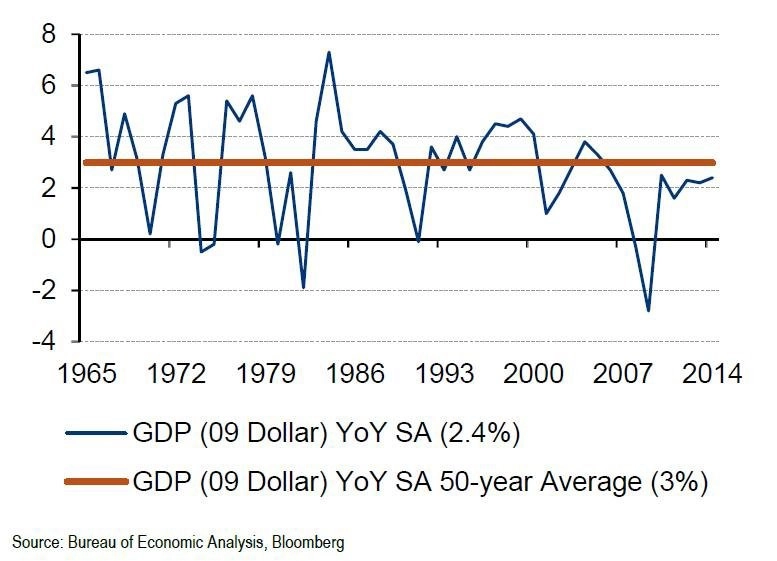

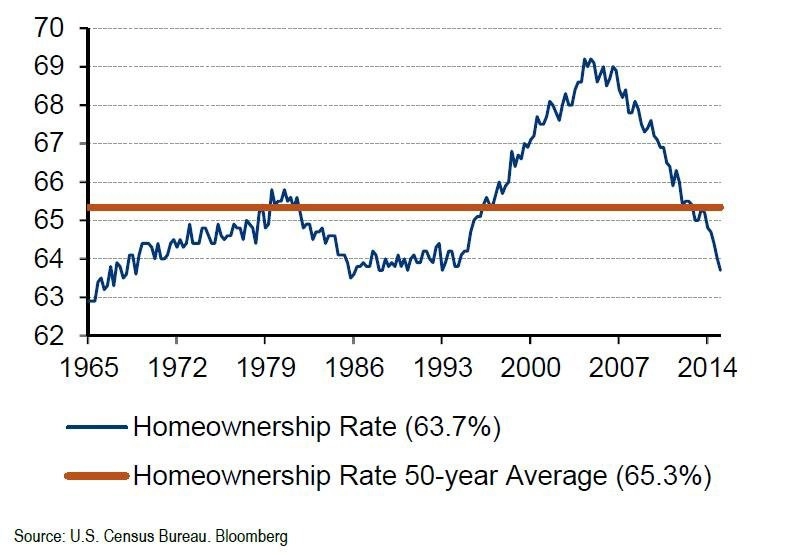

HDP a trh s bydlením

Oba ukazatele zůstávají pod "normálem". Naposledy byl meziroční růst nad 3 %, tedy 50letým průměrem, v roce 2005. Hrozbou zůstává to, že je současné oživení ekonomiky historicky podprůměrně silné, ačkoli šest let trvá nejuvolněnější a nejagresivnější měnová politika v historii Fedu.

Míra vlastnictví domů je nyní 1,6 procentního bodu pod 50letým průměrem 65,3 %. Těžko navíc budete podle Flanagana najdete signály toho, že již našla dno.

Flanagan věří, že "by utažení měnové politiky bylo nevhodnou reakcí na slabá data", a potvrzuje svůj původní názor, že holubičí směřování politiky Fedu ekonomika potřebuje. Lze prý proto očekávat, že bude pokračovat. "Předčasného zpřísnění politiky Fedu bychom se proto neměli bát," uzavírá.

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality