Absurdní referendum, kapitálové kontroly a poslední návrh věřitelů

Podle belgického listu Le Soir věřitelé navrhují řecké vládě, že pokud před nedělním referendem povede kampaň za přijetí návrhů mezinárodních institucí, mohou jednání pokračovat. Jan Bureš z Era Poštovní spořitelny se ve svém komentáři ale věnuje absurditě počínání Alexise Tsiprase.

ECB došla trpělivost. Ne úplně, úplně za sebou dveřmi ještě nebouchla. Centrální bankéři se ale tentokrát namísto pravidelné dávky cukru rozhodli oprášit bič. A není se čemu divit.

Řecká strana si během víkendu dále trvala na svém a v klíčových reformních bodech již nechtěla ustoupit ani o píď. Neuspěla tak logicky se svou žádostí o natažení současného záchranného programu (za horizont 30. června) ani s žádostí o poskytnutí překlenovací půjčky. Rozhodnutí o uspořádání referenda 5. července tak v zásadě bylo rozhodnutím nesplatit na konci měsíce včas peníze Mezinárodnímu měnovému fondu.

To byla pro ECB poslední kapka. Rozhodla se Řekům nenavyšovat limit záchranného programu dodávek likvidity řeckým bankám (ELA). To znamenalo, že další výběry z bankomatů by banky neměly čím vykrývat. Odpověď na sebe nenechala dlouho čekat. **Vláda a centrální banka nechají po celý týden banky v zemi zavřené, v pondělí se neotevřela ani Aténská burza. Omezení výběru peněz jsou velice tvrdá, z bankomatu Řekové nedostanou více než 60 eur za den.

Co se může dít dál?

Po referendu, ve kterém by Řekové řekli ano členství v eurozóně, může být řecký premiér daleko ochotnější dělat kompromisy a mohlo by dojít k rychlé dohodě. To je ale ten nejoptimističtější scénář. Dokud dohoda nebude, nebudou pravděpodobně uvolněny ani kapitálové kontroly a tvrdá omezení výběru peněz z bankomatů.

Čím déle to bude trvat, tím větší je šance, že Atény nakonec k běžnému fungování budou muset zavést paralelní měnu (kterou by například stát začal vyplácet státní zaměstnance). Naděje na pozitivní obrat by výrazně klesla 20. července, kdy mají Athény splatit více než 3 miliardy eur přímo ECB.

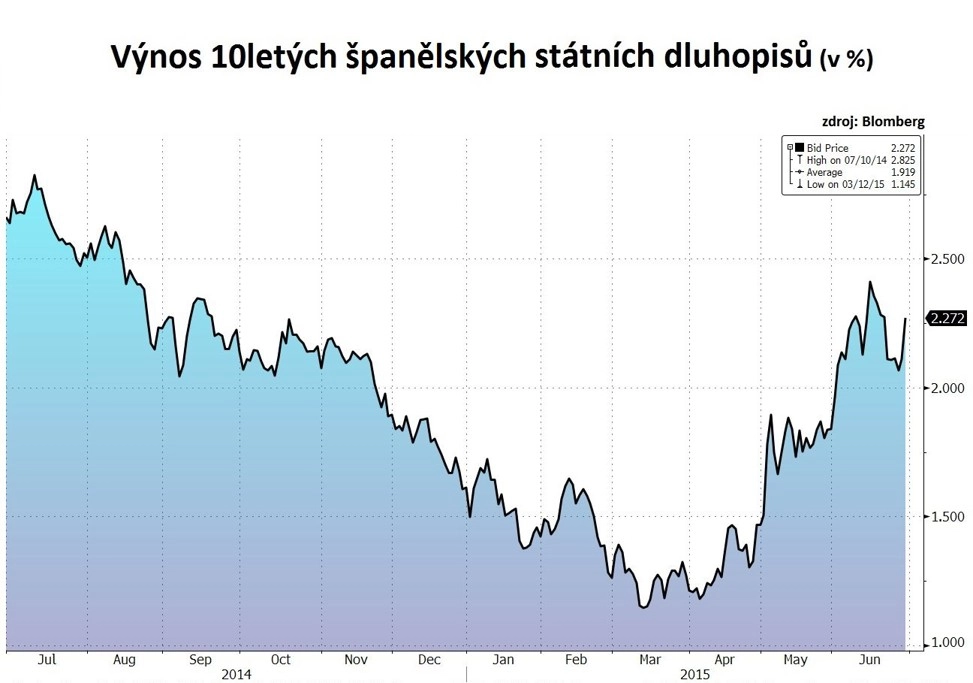

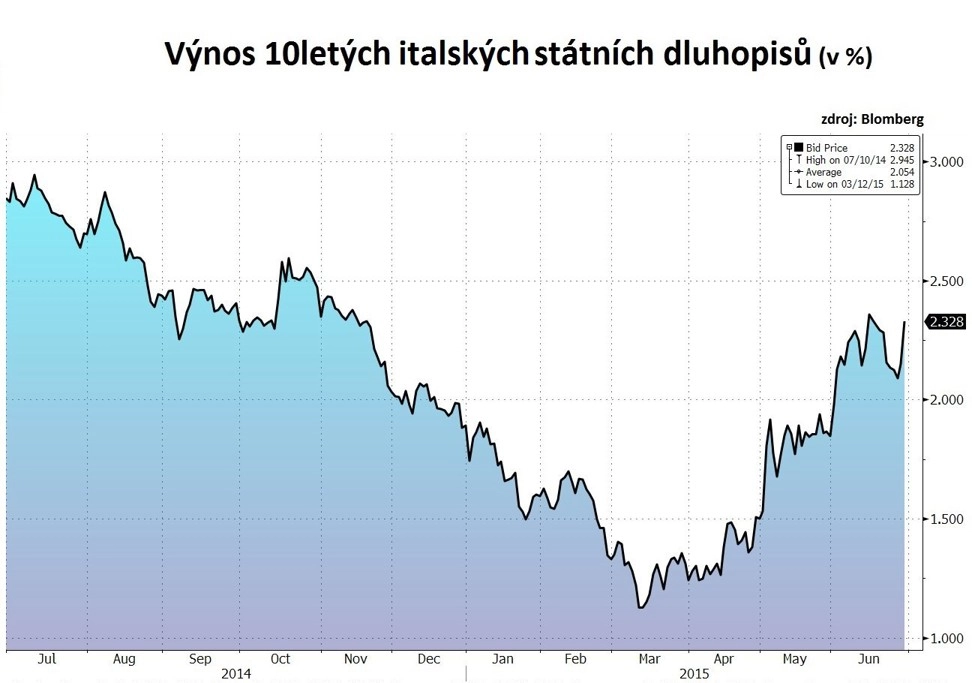

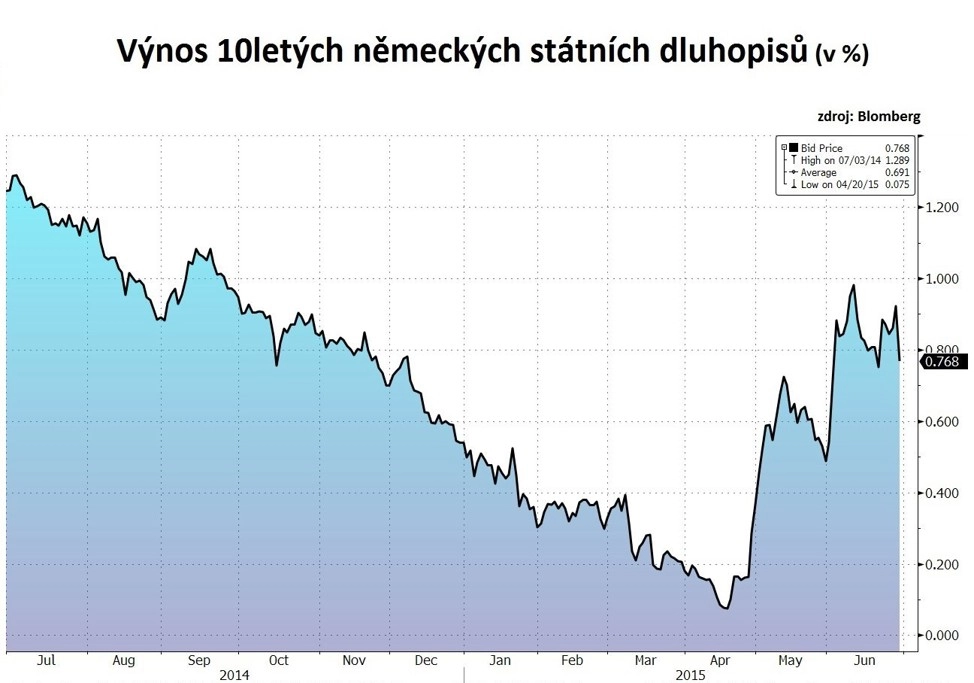

V mezičase bude důležité sledovat nákazu na ostatních trzích. Je pravděpodobné, že euro zůstane pod tlakem a výnosy dluhopisů na jihu eurozóny porostou. Investoři do této chvíle riziko (ne)dohody spíše podceňovali. Otázkou je, jak výrazná reakce bude. Prozatím není nijak dramatická. Klíčové bude to, jak moc se v následujících hodinách a dnech roztáhnou rizikové marže u španělských či italských vládních dluhopisů oproti "bezpečným" německým.

Zdroj: ČSOB

Aktualita pro rok 2026