Nová bublina, světová ekonomika a USA na opuštěném ostrově

Měnová politika hýbe současným ekonomickým světem. Její dopady jsou cítit všude.

Centrální banky v Evropě a v Japonsku (a donedávna také v USA) podporují ekonomiku nejen rekordně nízkými úrokovými sazbami, ale také odkupy aktiv, které mají dodat do finančního systému likviditu. Jak již bylo mnohokrát popsáno, tyto "nové peníze" ovšem často nesměřovaly a nesměřují do "reálné" ekonomiky, tedy například formou úvěrů k firmám a spotřebitelům, ale do investičních aktiv, jako jsou akcie, dluhopisy nebo nemovitosti. Na trzích kvůli tomu v posledních letech výrazně vzrostly ceny těchto investic a (nejen) kritici centrálních bank varují před nebezpečím vzniku cenových bublin. Podle některých se tyto bubliny již dávno nafoukly a je pouze otázkou času, kdy začnou praskat.

Varování z Německa

Minulý týden se do debaty o bublinách připojil jeden z možná nejmocnějších lidí evropské ekonomiky, německý ministr financí Wolfgang Schäuble. Na páteční německo-americké konferenci o transatlantickém partnerství podle Financial Times uvedl, že "je jisté, že se přibližujeme nové bublině". Podle ministra by se přitom měl svět poučit z poslední velké finanční krize.

To ještě není nic hrozného. Bublina se jednou nafoukne, takže je logické, že každý den jsme jí o něco blíž. Jde o to, jak blízko extrémní míra spekulace, euforie a sebedůvěry investorů, které vedle samotných cen pomáhají definovat bublinu, vlastně je. A když o ní mluví Wolfgang Schäuble, podle všeho ji nevyhlíží v horizontu mnoha let. "Za zlepšení ekonomické situace nelze bojovat pouze nástroji měnové politiky," zopakoval ministr dlouhodobý názor většiny německých představitelů.

Jens Weidmann, šéf Bundesbank a zástupce Německa v ECB, uvolněnou měnovou politiku dlouhodobě kritizuje. Vedle cen dluhopisů a akcií podle něj přispěla také například k přehnanému růstu cen na německém realitním trhu.

Fed a mlýnské kameny

Německá ekonomika je největší v Evropě a celkově se jí daří. Totéž lze říci o globální jedničce, tedy hospodářství USA. Na rozdíl od Berlína ale není Washington vázán v měnové unii s mnoha slabšími státy, a tak se o své měnové politice mohou USA rozhodovat nezávisle. Nezávisle do té míry, do jaké je americká měna tou hlavní světovou rezervní i "tržní" měnou (mimo jiné na komoditním trhu), do jaké vývoj americké ekonomiky ovlivní globální růst a naopak vývoj ve světě dopadne na USA.

Centrální banka USA zvažuje první zvýšení úrokových sazeb za devět let. Analytici na konci týdne očekávali, že v září Fed se zvýšením sazeb ještě počká, ale do konce roku předpokládá první posun základního úroku více než 60 % "trhu". Zvyšování sazeb by ale mělo být v každém případě velice pomalé, a to kvůli rizikům ve světovém kontextu i nejistotám v samotných Spojených státech.

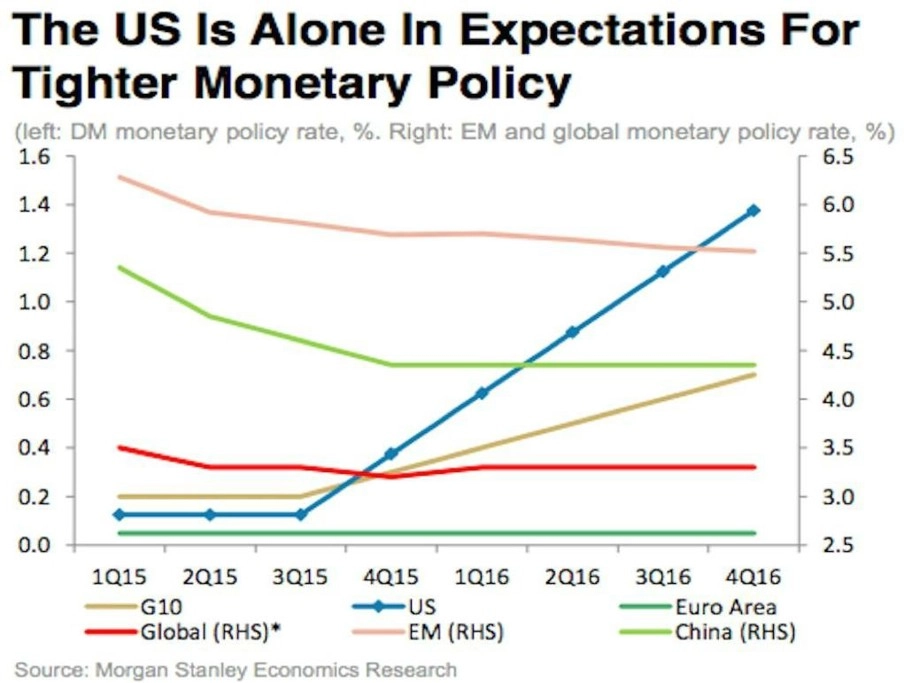

Jak ale ukazuje nejen graf z dílny Morgan Stanley, i ten nejmenší posun sazeb v USA v příštích kvartálech udělá z USA v rámci velkých vyspělých zemí doslova opuštěný ostrov. A mimochodem, Fed by předpokládanou cestou zvyšování sazeb šel i proti celkovému trendu na mladých trzích.

Janet Yellenové a spol. nyní nelze závidět. Na jedné straně na ně tlačí solidní růst americké ekonomiky a potřeba přizpůsobit mu sazby (což se může hodit i pro případ dalších turbulencí ve světě a na finančních trzích, z vyšších sazeb pak bude kam slevovat), na straně druhé jsou nejistoty v globálním ekonomickém výhledu (a nejde ani tak o pokles cen akcií) opravdu značné. Fed k nim určitě nebude chtít přispět.

Bude ale muset zvažovat, zda zvýšení sazeb v USA trh pochopí jako pozitivní signál, že je růst v USA dostatečně robustní, nebo zda převáží (důležitá) spekulativní síla, která si vyšší sazby přeloží především jako signál k výraznému přeskupování portfolií. V obou případech by z toho měl těžit americký dolar. To je opět dlouhodobě i pro americký akciový trh spíše pozitivní faktor (silná měna jako důsledek silné ekonomiky, která nakonec znamená i podporu pro akcie), krátkodobě to ale vzhledem k dopadu na tržby amerických firem ze zahraničí a možnému snížení ziskovosti může vyvolat další vlnu výprodejů na burze. Nemluvě o odlivu peněz z mladých trhů, ke kterému již dochází.

Mezinárodní měnový fond opakovaně varoval před "předčasným zpřísňováním měnové politiky". Globální ekonomika na něj prý ještě není připravena. Ve světle toho se někdy o variantě ponechání sazeb na minimech hovoří jako o "opatrném". Je ale otázka, zda po letech uvolněné politiky, během kterých se objevovaly a stále objevují nové a nové problémy v různých částech světa, je čekání opatrné, nebo naopak neopatrné. Bude světová ekonomika totiž vůbec někdy připravena?

Aktualita pro rok 2026

Aktuality