Boj mezi trhem a centrálními bankami teprve začíná

Všeobecně se vina za volatilitu akciových trhů svaluje na Čínu. Divoké pohyby na burzách s druhou největší ekonomikou světa ale podle hlavního ekonoma Nomury Richarda Kooa nemají příliš co do činění. Čínský finanční trh není tak otevřený, aby v rozvinutých zemích vyvolal výprodeje. A zvýšená volatilita se navíc neobjevila až v posledních týdnech, trvá mnohem déle. Stačí se podívat třeba na ceny komodit.

Konec QE v dohledu = čas na korekci

Richard Koo tvrdí, že pravou příčinou tržní nestability není Čína, ale rozhodnutí Fedu opustit v loňském roce program kvantitativního uvolňování a začít s utahováním měnové politiky. Ekonom tvrdí, že vzhledem k tomu, že soukromý sektor v období po krizi snižoval své zadlužení, peníze nalévané Fedem do ekonomiky nemohly jít nikam jinam než do finančních aktiv. Silná poptávka po státních dluhopisech stlačila výnosy, takže se soukromí investoři museli poohlížet po investičních alternativách s vyšším (rizikovějším) výnosem. Peníze podle Kooa proto nešly do reálné ekonomiky, nýbrž do spekulativních investic.

"Ani úvěry soukromého sektoru, ani peněžní nabídka nezaznamenaly podstatný růst navzdory masivnímu přílivu likvidity od centrálních bank Japonska, USA nebo Spojeného království. To se dalo očekávat, vzhledem k neochotě se zadlužovat," tvrdí Koo. "Nedostatečný růst objemu privátních úvěrů v těchto třech zemích naznačuje, že většina peněz z Fedu, BoE a BoJ nikdy nedoputovala do reálné ekonomiky, a také to vysvětluje, proč inflace zůstala tak nízká," dodává.

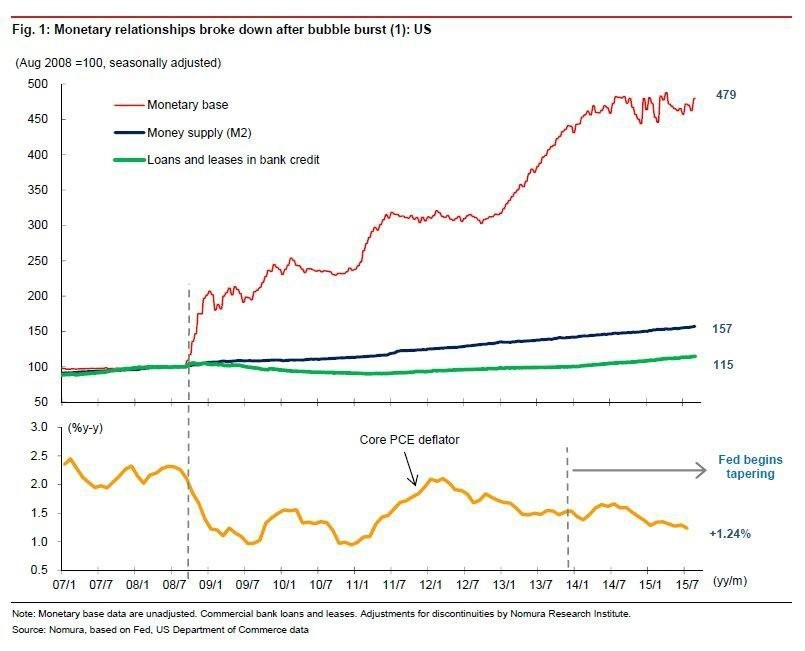

Koo sleduje, jak se trhy perou s koncem uvolněné politiky, a tvrdí, že "boj mezi trhy a centrálními bankami teprve odstartoval". Grafu níže využívá k ilustraci toho, že navzdory velkému nafouknutí měnové báze v důsledku kvantitativního uvolňování byl patrný jen mírný dopad na široký ukazatel peněžní zásoby a poptávky po úvěrech ze strany dlužníků ze soukromého sektoru.

QE mělo určitý dopad na reálnou ekonomiku prostřednictvím efektu bohatství, podle Kooa ale z něho těžily jen některé oblasti, například poptávka po luxusním zboží. Růst cen aktiv neměl základ v reálné ekonomice, byl likviditně taženým fenoménem odtrženým od skutečného dění ve světové ekonomice.

Past kvantitativního uvolňování

Poznámky šéfky Fedu Janet Yellenové směrem k vysokým valuacím působí jako varování před bublinou. Korekce byla nevyhnutelná, když se Fed uchýlil k normalizaci měnové politiky. Čekalo se jen na spouštěč a za ten posloužila Čína.

Blížící se zvýšení úrokových sazeb americké centrální banky (poprvé od června 2006) je proto velmi důležitým mezníkem pro světovou ekonomiku. Aktuálně největší výzvou pro politiky je nutnost zabránit negativním dopadům ukončení nekonvenční politiky. Pokud opatření selžou, může se tržní nestabilita šířit do reálné ekonomiky a oslabit již tak chatrné oživení světového hospodářství. "Tržní vlnobití posledních dvou měsíců je teprve začátkem QE pasti," sýčkuje Koo.

Argument proti: Bublina vyvolaná Fedem? QE mělo jen nepřímý dopad

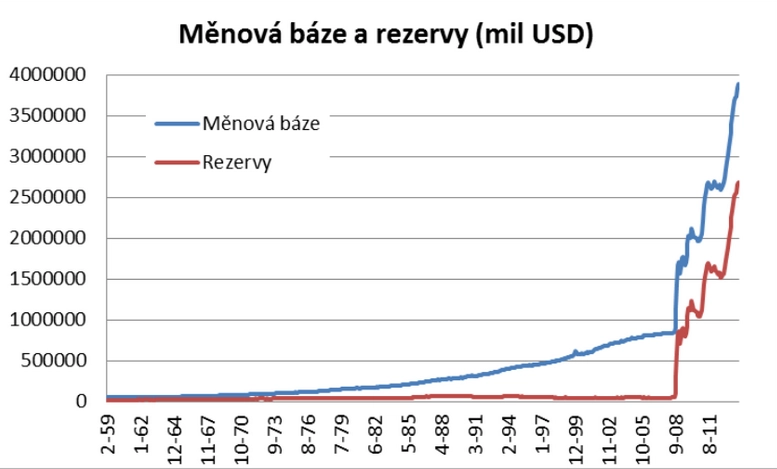

Analytik z České spořitelny Ľuboš Mokráš loni poukazoval na to, že peníze z uvolněné měnové politiky centrálních bank nejenže z velké části nedoputovaly do reálné ekonomiky, ale nemohly se ve velkém dostat ani na finanční trh. Zůstaly totiž v rezervách bank (jde o prostředky, které mají banky uloženy u centrální banky a které se vůbec nedostanou mimo bankovní systém). Je to patrné z následujícího grafu, kde spolu se skokem v růstu báze po krizi začaly prudce růst i bankovní rezervy.

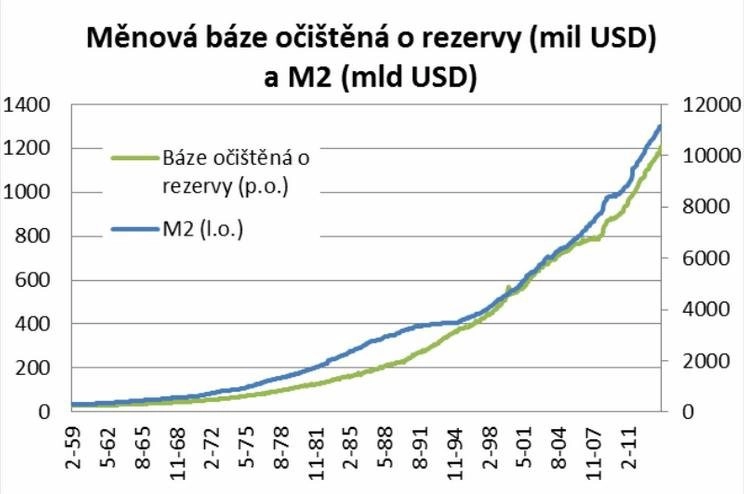

"Když očistíme měnovou bázi o růst rezerv a srovnáme ji s tempem růstu peněžního agregátu M2, zjistíme, že rostly docela podobně a že obrovský skok v měnové bázi prakticky zmizel," vysvětluje Mokráš.

Proč banky drží tak velký objem rezerv a nepustí peníze do ekonomiky, lze vysvětlit zamrzlým mezibankovním trhem paralyzovaným krizí a zpřísněnou bankovní regulací. "Po pádu Lehman Brothers dramaticky poklesla důvěra mezi finančními institucemi. Nikdo nevěděl, jaký bude rozsah pohromy, jak bude který subjekt zasažen, a především zda peníze, které půjčí, také dostane zpět. Likvidita i v normálně nejlikvidnějších segmentech trhu drasticky poklesla a hrozilo, že dojde k dominovému efektu a sériovým defaultům. V této situaci Fed splnil svoji roli věřitele poslední instance a potřebnou likviditu dodal skokovým zvýšením měnové báze," říká Mokráš.

Samotný nárůst měnové báze, přestože se nepromítl nijak výrazně do objemu peněz obíhajících skutečně v reálné ekonomice, byl často pokládán za potenciální příčinu budoucího dramatického zrychlení inflace a nafukování bublin na trzích aktiv. "Přímo neměl ani jeden z těchto účinků, nepřímo ovšem určitě výrazně pomohl k růstu cen aktiv (jak nemovitostí, tak akcií) a patrně také omezil zpomalení inflace, ke kterému došlo i přes masivní zásah Fedu," doplňuje Mokráš. "Zlevnění hypoték pomohlo stabilizovat trh rezidenčních nemovitosti, které byly těžce postiženy hypoteční krizí. Zlepšila se dostupnost likvidity ve finančním systému a došlo psychologicky ke zvýšení důvěry, což se následně mimo jiné projevilo i růstem cen akcií, které dále podpořily spotřebu přes efekt bohatství."

Zdroj: Nomura

Aktualita pro rok 2026

Aktuality