80/20: Pravidlo, které drtí ekonomiku

V ekonomice, která je ze dvou třetin tažena spotřebou, je fungování takzvaného Paretova pravidla překážkou reálného ekonomickému růstu.

Pravidlo 80/20 říká, že existuje vnitřně daná nerovnováha mezi příčinami a výsledky, vstupy a výstupy a úsilím a odměnou. 80 % výstupů je výsledkem 20 % vstupů, 80 % výsledků vzniká z 20 % příčin a tak dále. V byznysu údajně platí, že 20 % výrobků, které firma vyrábí, jí přináší 80 % zisku a 20 % zákazníků zajišťuje 80 % tržeb.

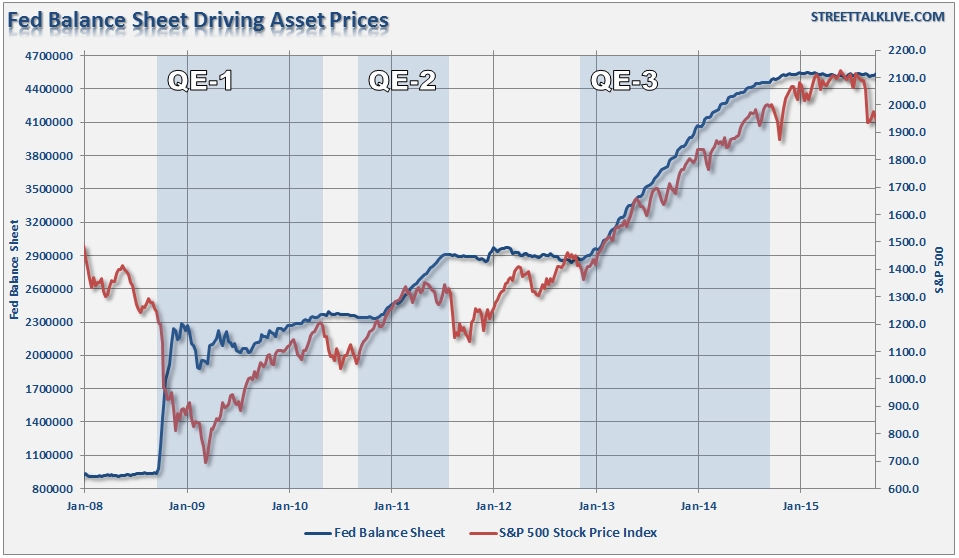

Kdo těžil z amerického kvantitativního uvolňování?

Jak je patrné z níže prvního grafu, zatímco ceny aktiv byly nafukovány pokračujícími intervencemi ze strany Fedu, těžila z toho jen úzká skupina lidí s aktivy investovanými na trhu.

Levné úvěry, přebytečná likvidita a mánie zpětných odkupů vedly k boomu na Wall Street a růstu zisků firem, které zajistily zvýšení platů a bonusů vysokopříjmových skupin (tedy i nejbohatších 20 %, takzvaných TOP 20 %). Takzvaná Main Street, tedy zbývajících 80 % lidí, mnoho plusů nepocítilo.

Tento rozkol je jasně vidět v různých statistikách. Příklad nabízí nedávný průzkum Bankrate.com, který odhalil, že v posledních 12 měsících muselo 30 milionů Američanů předčasně vybrat penzijní úspory.

Baby boomers byli nejčastěji mezi těmi, kdo využili předčasného výběru a nezdráhali se připlatit si za to kvůli daňové penalizaci. Celé dvě třetiny Američanů potvrdily, že efekty finanční krize stále pociťují na svém životním stylu, kariéře i spotřebních návycích. Nikdo se tedy na baby boomers nemůže zlobit, že nespoří. Co mají dělat, když na to nemají.

Navzdory nejlepším úmyslům Fedu, který počítal s tím, že nafouknutí cen aktiv podpoří spotřebitelskou důvěru, z jeho akcí měli prospěch jen ti s aktivy, která šlo investovat. Jaký div, že nafouknuté papírové bohatství miliardářů, kteří již předtím měli peněz na živobytí dost, nijak nezvýšilo agregátní spotřebu ekonomiky.

U 80 % méně majetných došlo jen k mírnému zvýšení příjmů vlivem nejpomalejšího oživení ekonomiky, jaké USA zažily. I když od konce finanční krize vzniklo v Americe 10 milionů pracovních míst, tento nárůst nestačil vykompenzovat zvýšení počtu obyvatel. Jinými slovy, na každé pracovní místo připadá stále více lidí bez práce.

Vzhledem k tomu, že zhruba 94 milionů Američanů není bráno jako 'oficiální pracovní síla', zůstává převažujícím fenoménem tlak na snižování mezd (vlivem rostoucí poptávky po pracovních místech). A protože jednotlivci musejí nejprve vydělat na spotřebu, jsou očekávání silnějšího růstu ekonomiky ze 70 % postavená na spotřebě pesimistická i do budoucna.

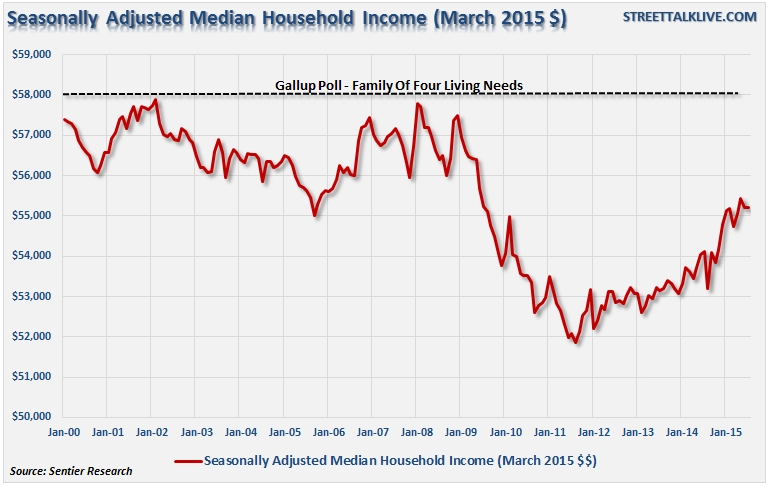

Pomalý růst platů předstihují zvyšující se reálné životní náklady (na jídlo, energie, zdravotní péči nebo vzdělání). Zužující se rozdíl mezi příjmy a výnosy vyčerpává většinu úspor domácností. Tento trend je jasně patrný v posledních statistikách amerického statistického úřadu za rok 2014, který uvádí mediánový příjem americké domácnosti jen 54 041 USD. Přitom je pro uživení čtyřčlenné rodiny v průměru zapotřebí 58 000 USD.

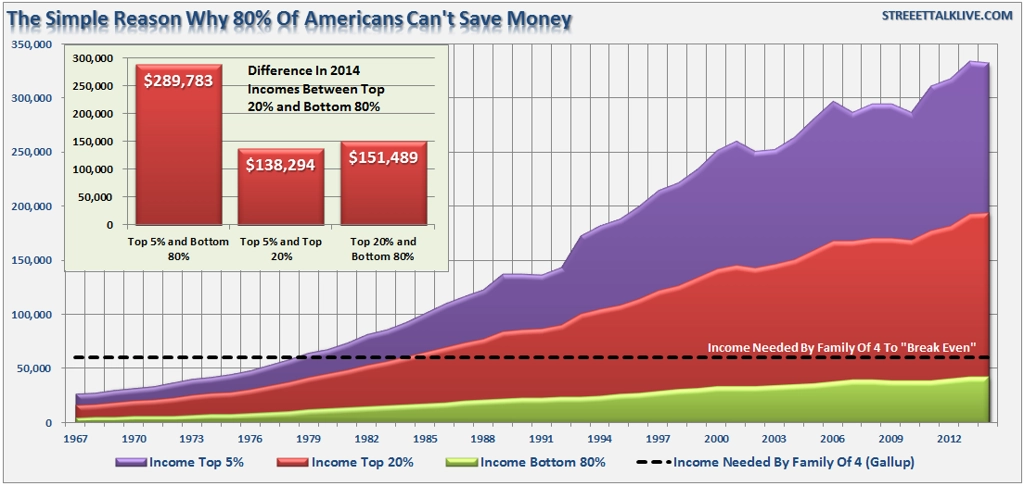

Když na takováto čísla aplikujeme pravidlo 80/20, dostaneme ještě tristnější obrázek. Následující graf ukazuje příjmy TOP 5 % obyvatel, TOP 20 % a spodních 80 %.

- V roce 1967 mělo 80 % Američanů s nejnižšími příjmy mediánový příjem 5 755 USD. Dnes, o zhruba 50 let později, vzrostl na 42 564 USD.

- U TOP 20 % to bylo 17 280 v roce 1967, respektive 194 053 USD dnes.

- U TOP 5 % 28 110 USD, respektive 332 347 USD dnes.

Rozdíl mezi TOP 20 % a spodních 80 % dělá 151 489 USD.

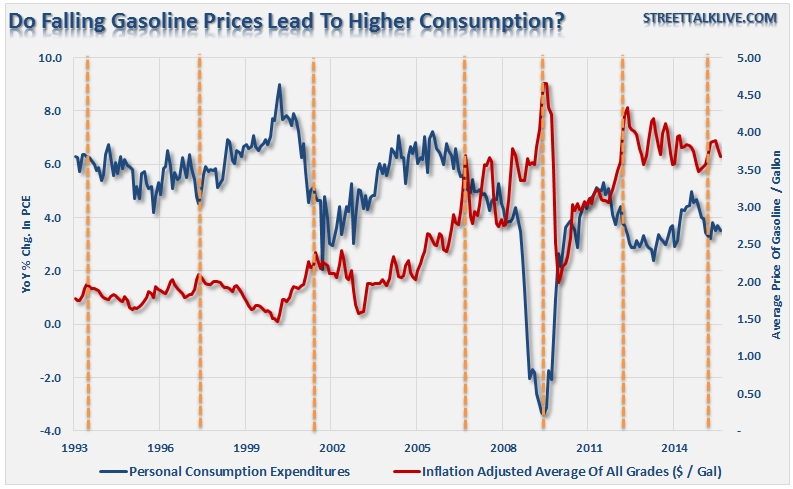

Tyto statistiky vysvětlují, proč navzdory klesajícím nákladům na benzín v posledních měsících nešly úspory na dodatečnou spotřebu.

Chybná myšlenka většiny ekonomů je postavena na falešném předpokladu spotřebitelského chování a ekonomických faktů u domácností. V ekonomice nic nefunguje izolovaně. Pro každý dolarový růst, k němuž dojde v určité části ekonomiky, je adekvátní pokles někde jinde.

Z těchto dat lze vyčíst pravý důvod toho, proč se navzdory opakovaným monetárním intervencím nedaří povzbudit ekonomický růst a inflaci.

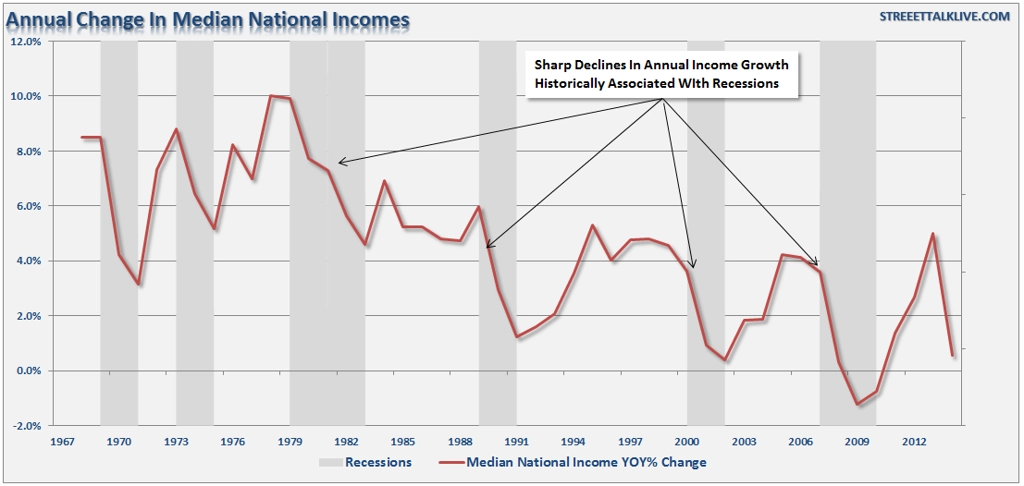

Poznámka: Graf ročního tempa změny příjmů naznačuje, že by následující recese měla přijít spíše dříve než později. Z historických zkušeností vyplývá, že když mediánový příjem vykáže prudký pokles, je to doprovázeno recesí. V roce 2014 zpomalil růst mediánu z 5,01 % na pouhých 0,56 % ročně.

Strukturální transformace, k níž došlo v posledních letech, nejspíše převrátila finanční základy, na kterých americká ekonomika dosud stála. Průměrní Američané si žijí stále nad poměry a místo toho, aby jejich úspory směřovaly do produktivních investic, jdou na splátky dluhů. Proto lze očekávat, že aktuální prostředí pomalého ekonomického růstu bude přetrvávat déle, než bychom očekávali. Navíc se množí pochybnosti o schopnostech Fedu odebrat ekonomice monetární podporu včas, než napáchá vážné ekonomické škody.

Zdroj: streettalklive.com

Aktualita pro rok 2026

Doporučujeme

Aktuality