Evropské QE se míjí účinkem, jedno eso v rukávu ale ECB stále má

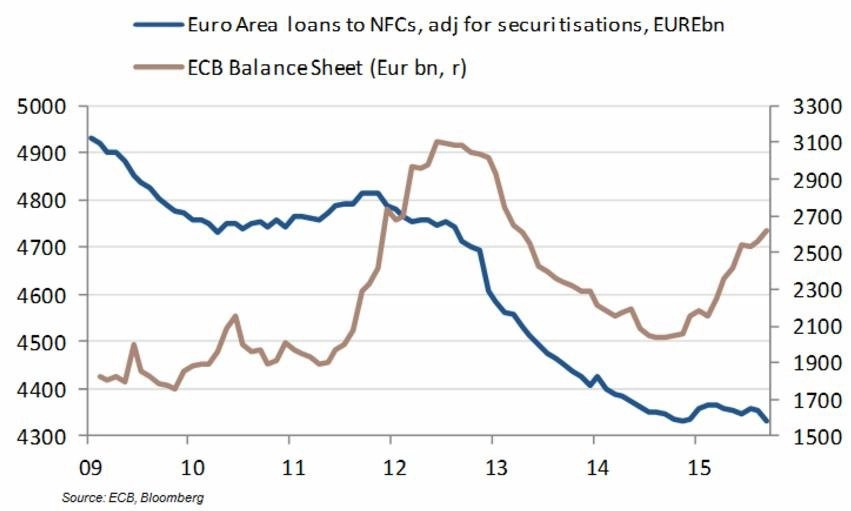

Když Evropská centrální banka letos v březnu spustila kvantitativní uvolňování, vysvětlovala pumpování peněz do ekonomiky potřebou podpořit ochotu komerčních bank poskytovat úvěry soukromému sektoru s cílem zatlačit na růst cen a ekonomiky. Ani po osmi měsících od spuštění QE v objemu 60 miliard eur měsíčně ale na trhu s úvěry není vidět prakticky žádná změna.

Zatímco bilance ECB letos vytrvale roste, objem úvěrů evropskému soukromému sektoru má spíše klesající tendenci, ceny víceméně stagnují a ekonomika expanduje jen zvolna.

Podle analytiků z francouzské Société Générale tento vývoj svědčí o tom, že nejefektivnějším nástrojem měnové politiky ECB nejsou extrémně nízké sazby nebo skupování dluhopisů na trhu, ale (slabé) euro.

"I kdyby kvantitativní uvolňování podpořilo růst cen aktiv (na evropských finančních trzích), pro reálný růst ekonomiky by to mnoho neznamenalo. Naproti tomu slabá měna může pomoci vývozu. Jediným problémem je to, že eurozóna není sama, komu by se slabá měna hodila," připomínají analytici ze Société Générale aktuální téma takzvaných měnových válek.

Zdroj: Société Générale

Aktualita pro rok 2026

Aktuality