Paradox drahého zlata: Slitky docházejí, šperky netáhnou

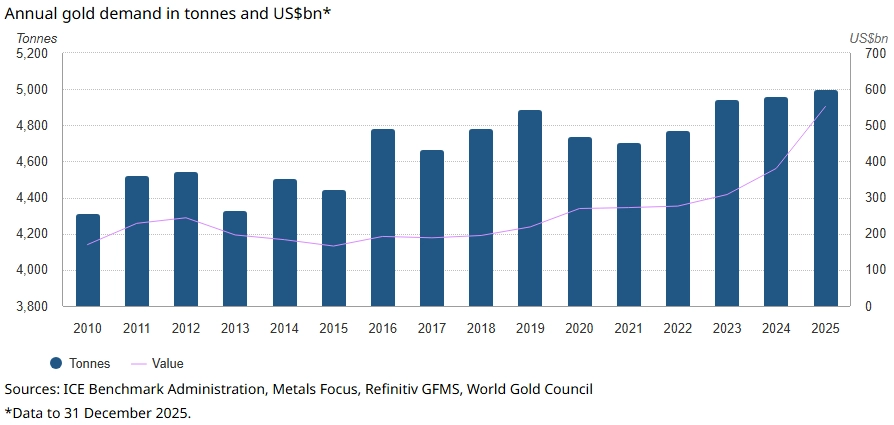

Světová poptávka po zlatě loni poprvé v historii překročila 5 000 tun. A díky cenové rally byla bezprecedentní i její hodnota 555 miliard dolarů. Vysoké ceny kovu jsou ale dvousečná zbraň, protože zatímco investoři si nechtějí nechat ujet vlak, šperky na dračku nejdou. Výhled pro rok 2026 zůstává otevřený na obě strany.

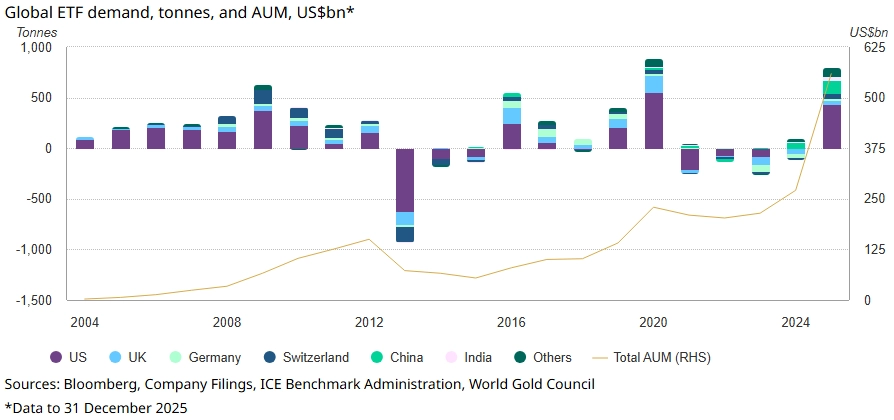

Zájem o kov táhli investoři. Jen burzovně obchodované fondy ho musely přikoupit přes 800 tun, druhé největší množství v historii. Přímé nákupy investičního zlata v podobě slitků a mincí pak s objemem 1 374 tun dosáhly 12letého maxima. Nejen v Česku kvůli novodobé zlaté horečce někteří prodejci hlásí nedostatek slitků.

Dohromady nákupy ze strany investorů vystoupily na rekordních 2 175 tun v hodnotě 240 miliard dolarů, předchozí rekord z roku 2020 padl o 370 tun.

Světová rada pro zlato

Poptávka po zlatých ETF

Investoři zájmem o zlato vyjadřovali obavy ze zvýšeného geopolitického napětí ve světě a zajišťovali se proti oslabování dolaru a riziku politizace Fedu. Také ale posilovali odolnost svých portfolií vůči (nejen potenciální, jak ukázaly uplynulé dny) korekci na "drahém" americkém akciovém trhu.

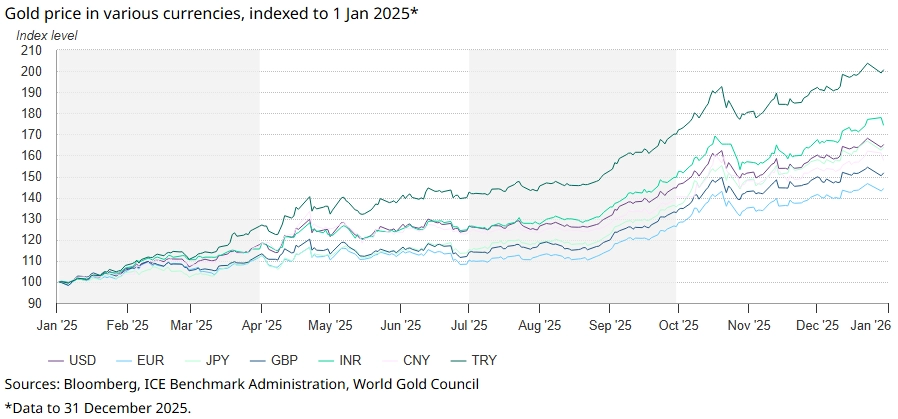

Na přelomu ledna a února prošel trh se zlatem výraznou korekcí. Cena spadla z více než 5 600 dolarů až pod 4 500 dolarů za trojskou unci, přičemž tento vývoj zahrnoval i jednodenní propad o více než 10 %, nejvýraznější za čtyři dekády. Po korekci vyvolané oslabením obav z budoucí politiky americké centrální banky se cena zlata částečně zotavila a pohybuje se okolo 5 000 dolarů za trojskou unci. V ročním horizontu ale zlato stále zdražuje o více než 70 %, a podle analytiků tak hrozí pokračující zvýšená volatilita ceny.

Končí snad zlatá horečka?

Centrální banky dále diverzifikují

Negativně se loni zdražování zlata promítlo do situace na trhu zlatých šperků. Jejich nákupy spadly skoro o pětinu na 1 542 tun. V Číně i v Indii, tedy na dvou hlavních trzích, propad dosáhl dokonce skoro čtvrtiny. Navzdory poklesu objemu prodeje šperků ale jeho hodnota stoupla o 18 % na 172 miliard dolarů. Kvůli vysokým cenám se podle rady lidé stále častěji přeorientovávali na nákup menších šperků.

Víceméně stabilní byla poptávka v Íránu (meziročně -1 %), kde lidé nakupovali ve snaze uložit peníze do bezpečí v reakci na letní vzájemné raketové útoky Íránu a Izraele a celkově velkou ekonomicko-politickou nejistotu.

Světová rada pro zlato

Vývoj ceny zlata ve vybraných měnách

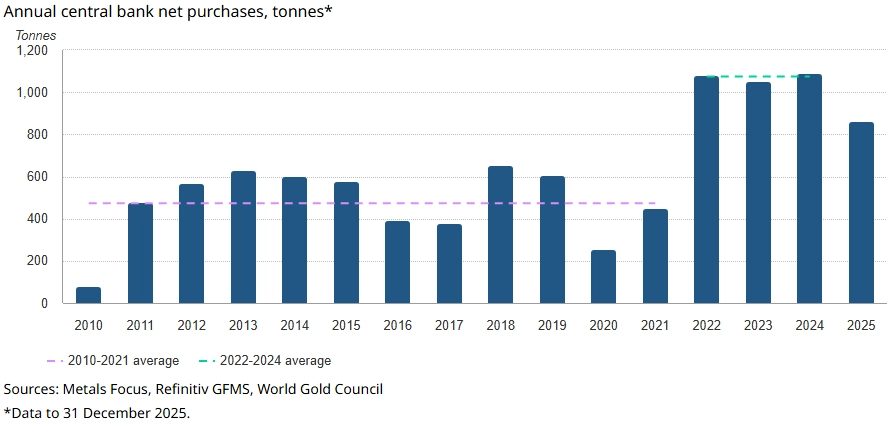

Významnými čistými kupci kovu loni zůstaly centrální banky, byť meziročně jejich poptávka klesla asi o pětinu. Do svých zásob přidaly celkem 863 tun. Nákupy táhla polská centrální banka, která získala přes 100 tun zlata a jeho podíl na svých celkových rezervách navýšila na 28 %. Čínská centrální banka za celý rok do svých rezerv přidala jen 27 tun zlata, Česká národní banka získala dalších více než 20 tun.

Zásoby kovu v držení centrálních bank se v letech 2022 až 2024 ve srovnání s průměrem za období let 2010 až 2021 zvyšovaly více než dvojnásobným tempem. Loňská hodnota navzdory meziročnímu poklesu průměr za roky 2010 až 2021 stále převyšovala o více než 80 %.

Banky nakupují kov ze dvou hlavních důvodů. Zaprvé jde o diverzifikaci rezerv, které typicky tvoří zejména dolarová, případně eurová aktiva. Druhým důvodem je geopolitika, jejíž význam narostl po začátku války na Ukrajině. V tomto případě hraje roli snaha omezit dopady politických rizik, třeba v podobě západního sankčního režimu, který vedl ke zmrazení významné části ruských devizových rezerv.

Světová rada pro zlato

Poptávka po zlatě ze strany centrálních bank

Zájem o kov pro technologické využití se loni oproti roku 2024 příliš nezměnil. Meziročně nákupy klesly o procento na 323 tun. Růst byl zaznamenán v odvětví výroby paměťových čipů a plošných spojů využívaných mimo jiné v infrastruktuře pro generativní umělou inteligenci.

Spolehlivá pojistka, nebo oběť vlastního úspěchu?

Prudký růst ceny zlata podle některých expertů omezuje prostor pro další zdražování kovu. Skeptici mluví dokonce o bublině a hrozbě cenové apokalypsy. Přinejmenším velcí hráči ale zůstávají klidní a čekají přetrvání pozitivní nálady na trhu a s ní další, i když už mírnější růst ceny. Banka Goldman Sachs v predikci z druhé poloviny ledna cíl ceny zlata zvýšila na 5 400 dolarů a UBS jej na konci ledna posunula dokonce na 6 200 dolarů za trojskou unci.

Světová rada pro zlato

Celková světová poptávka po zlatě

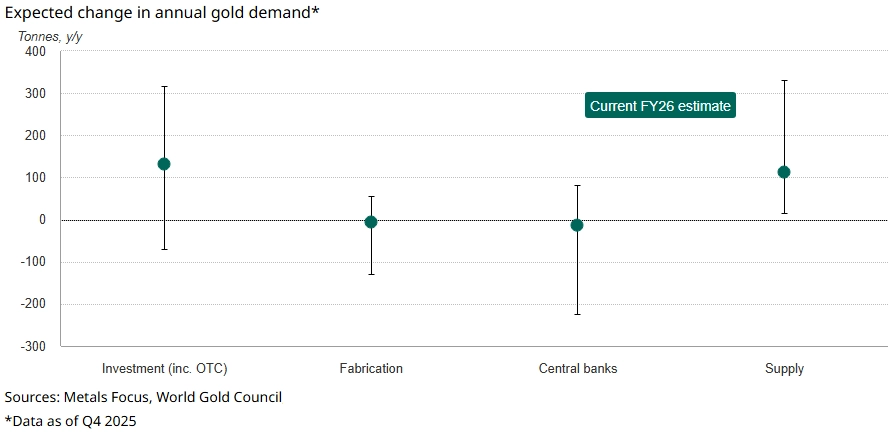

Světová rada pro zlato předpokládá, že hlavní trendy z roku 2025 zůstanou platné i letos. Konkrétně čeká pokračující zájem centrálních bank ve snaze diverzifikovat rezervy i přetrvání zájmu investorů ve snaze posilovat odolnost portfolií v prostředí geopolitické nejistoty a vysokých valuací akcií. Naopak poptávka po zlatých špercích podle rady kvůli vysokým cenám zůstane utlumená.

Zlato v každém případě vstupuje do fáze, kdy bude jeho příběh primárně o hledání rovnováhy mezi obavami investorů a ekonomicko-tržní realitou. Kov zůstává pro investory i centrální banky pojistkou v nejistém světě, zároveň ale naráží na vlastní úspěch v podobě vysoké ceny, která brzdí část poptávky. Zda převáží role bezpečného přístavu, nebo únava z (možná) přehřátého trhu, ukážou další měsíce. Jisté ale je, že zlato bude nadále citlivým barometrem globálních rizik i očekávání.

Světová rada pro zlato

Očekávaný vývoj poptávky po zlatě v roce 2026

Zdroj: Světová rada pro zlato, CNBC