Investorský socialismus jako hrozba pro trhy? Omyl!

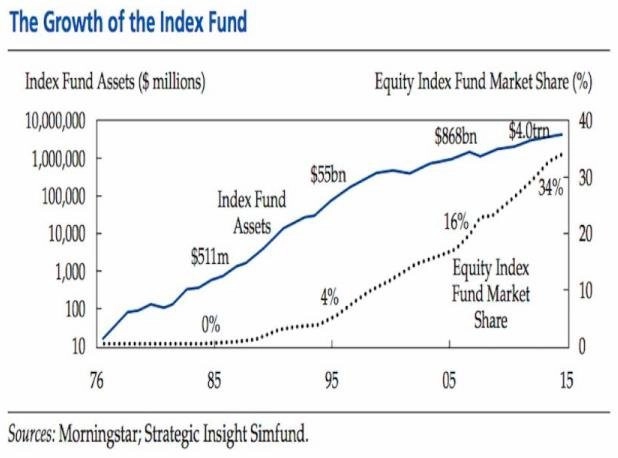

Jedním ze žhavých témat současnosti je rozmach pasivního investování, jež podle řady expertů jednoho dne rozvrátí finanční trhy. Stojí apokalyptické vize na pevných základech, nebo jsme svědky dalšího planého poplachu?

Akciový stratég Chris Wood z nejdéle fungující nezávislé asijské investiční a brokerské společnosti CLSA nedávno prohlásil, že pokud bude pokračovat příliv peněz do nízkonákladových indexových fondů, přejdou brzy finanční trhy do stavu, který bude možné bez nadsázky označit za investorský socialismus.

Wood upozorňuje, že čím méně na trhu bude aktivních investorů obchodujících s jednotlivými tituly, tím méně výrazné a více předvídatelné budou pohyby trhů. To podle něj ve výsledku povede k tomu, že bude prakticky nemožné překonat výkonnost indexů, protože všechny tituly na veřejném trhu se budou vyvíjet velmi podobně, ne-li dokonce prakticky identicky. "Pro trhy půjde o zničující vývoj," varuje Wood.

Nejsou ale tyto obavy trochu přehnané? Některé hlasy tvrdí, že ano. Část analytiků, kteří s Woodem nesouhlasí, říká, že příliv peněz do pasivních indexových fondů pouze přispěje k vyšší efektivitě investování.

Uvést celou věc na pravou míru se na začátku května pokusil finanční bloger vystupující pod pseudonymem Jesse Livermore. Zásadní je podle něj otázka, jaký je rozdíl mezi pasivním a aktivním investováním. Livermore říká, že již pouhý výběr pasivního indexového fondu je projevem aktivního investování, protože investor se na základě jistého souboru kritérií rozhoduje, do jakého fondu vloží své peníze.

Pasivní investoři jsou podle něj ti, kdo investují výhradně do fondů kopírujících indexy typu amerického S&P 500, v němž jsou bez dalšího specifičtějšího výběru zařazeny akcie 500 firem s největší tržní kapitalizací, s nimiž se obchoduje v USA na burzách NYSE a Nasdaq. I v tomto případě lze ale podle Livermorea o nálepce pasivní investování pochybovat, protože v naprosté většině jsou v S&P 500 zařazeny akcie amerických firem, takže se investoři vlastně rozhodují podle regionálního kritéria.

Livermore na základě těchto úvah dochází k závěru, že čisté pasivní investování de facto neexistuje, protože skutečně pasivní investor by musel mít odpovídající podíl ve všech veřejně obchodovaných aktivech, což je technicky neproveditelné. Navíc ani rostoucí obliba indexových fondů, které jsou pasivnímu investování nejvíce podobné, podle něj není problémem, protože zhruba dvě třetiny trhu s akciemi firem s velkou tržní kapitalizací mají stále pod palcem aktivní investoři.

Zájem o indexové fondy může být pro trh dokonce přínosem, zvážíme-li, že v aktivním investování se ke slovu dostávají mimo jiné emoce, které jsou často důvodem vysoké volatility. Indexové fondy v tomto ohledu fungují jako bezpečnostní polštář schopný absorbovat podstatnou část výkyvů, které svou velikostí mnohdy neodpovídají fundamentům, jež je vyvolávají.

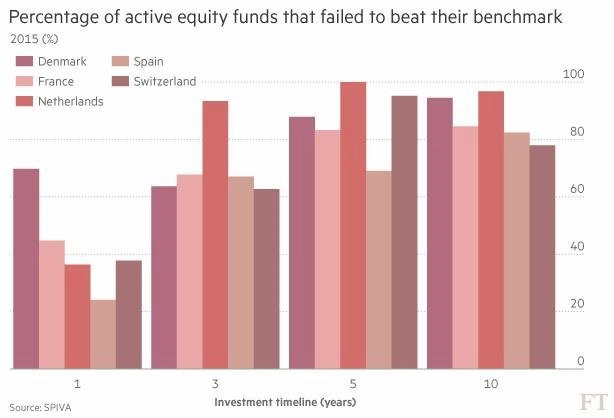

Do úplně jiného světla navíc indexové fondy staví skutečnost, že v delším horizontu za svými srovnávacími indexy zaostává naprostá většina aktivně spravovaných fondů. "V horizontu jednoho roku se vám může při aktivním investování podařit index překonat, v delším horizontu je však velmi obtížné dosahovat stabilně nadprůměrných výsledků," upozorňuje Daniel Ung, šéf oddělení analýz ve společnosti S&P Dow Jones Indices. "Na trzích se pohybují skutečně úspěšní portfoliomanažeři, je ale těžké je najít a peníze jim svěřit do správy," dodává.

Zdroj: philosophicaleconomics.com, Financial Times

Aktualita pro rok 2026

Doporučujeme

Aktuality