Anketa: Zaostřeno na trh s ropou a akcie těžařů

V rámci pravidelného expertního výhledu, který vysíláme vždy v pondělí dopoledne, jeden z diváků položil otázku na téma ropy, která nebyla zodpovězena. Vracíme se k ní prostřednictvím krátké ankety s českými tržními experty.

Osloveným odborníkům jsme položili lehce upravenou a rozšířenou otázku: "Má z hlediska drobného investora smysl investovat do akcií malých ropných společností (typu Whiting Petroleum, ticker WLL, jejíž akcie stojí okolo 1 USD), nebo spíše velkých firem (ExxonMobil, Total, Shell a podobně), případně nakupovat rovnou ropu skrze ETF typu BNO a USO?"

Jaroslav Brychta (X-Trade Brokers)

Zmíněná společnost (WLL) prodělala za posledních 5 let 4,7 miliardy USD a měla negativní volné cash flow. V dalších letech by přitom podle aktuálního výhledu měla nadále prodělávat několik stovek milionů. Zároveň potřebuje splácet dluh (2,8 miliardy USD), přičemž se tento její dluh obchoduje za zhruba deset centů na dolar. Jinými slovy, je to podle názoru trhu kandidát na docela rychlý bankrot.

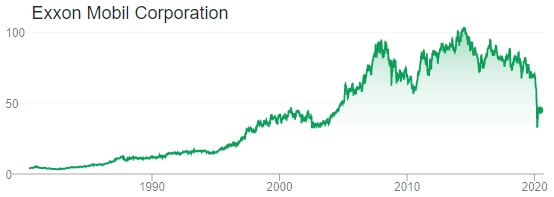

zdroj: Google Finance

Velké ropné společnosti (Chevron, ExxonMobil, Royal Dutch Shell) oproti tomu mají i při současných cenách ropy solidní volné cash flow, které mohou snadno kontrolovat omezením kapitálových výdajů. Jejich zadlužení není nijak vysoké. Je proto zjevné, kdo má v prostředí nízkých cen ropy výhodu. Pokud by ovšem cena barelu WTI rychle vylétla zpět na zhruba 60 USD, menší a nyní přežití bojující společnosti samozřejmě na burze umožní výraznější zisky.

Co se investice do ropných ETF (konkrétně USO) týká, je nezbytné chápat jejich investiční strategii. USO roluje nejbližší future kontrakty na ropu WTI, což při aktuálním vysokém kontangu (cena futures vyšší než cena aktuální, spotová) znamená, že mohou investoři do USO prodělávat i v situaci, kdy cena ropy zůstane stabilní, tedy na současných nízkých úrovních.

Dušan Jilčík (STARTEEPO)

Drobný investor by si měl přiznat, jak velké má zkušenosti s obchodováním s ropou, protože investice do ní (jako komodity) je kvůli rolování futures jednou z nejnáročnějších a nejrizikovějších disciplín. Pokud má zkušenosti malé, vůbec bych mu investici přímo do ropy nedoporučoval. Pro zkušenějšího investora mohou být zajímavou alternativou ropné fondy, jako je USO, které se ale opět úplně nevyhnou negativnímu vlivu kontango efektu při takzvaném rolování futures.

Relativně snadnějším způsobem je investice do ropných firem, jejichž akcie sice přesně nekopírují ceny ropy, nicméně při vzestupu ceny suroviny zpravidla také posilují. Osobně bych se zaměřil na velké a osvědčené nadnárodní společnosti (ExxonMobil, Shell), nikoli na menší lokální producenty v USA. U velkých společností je větší pravděpodobnost, že ropnou krizi přežijí, a to i díky velkým ziskům z minulosti. Akcie menších těžařů jsou sice na hodně zajímavých cenových hladinách, ale jsou také výrazně rizikovější investicí.

zdroj: Google Finance

Štěpán Hájek (Purple Trading)

Konzervativnějším investorům bych nákup akcií menších ropných společnosti v aktuální tržní situaci nedoporučoval. Společnost Whiting Petroleum se ještě na začátku roku 2019 obchodovala za zhruba 22 USD za akcii, a prostor pro růst je tedy obrovský, ovšem zároveň při obrovském riziku. Menší pozice v takovém titulu v portfoliu opravdu dynamického investora může dávat smysl, protože americký těžební sektor může být cílem podpory vlády USA, což by ceny akcií menších producentů mohlo znásobit.

Konzervativnějším drobným investorům bych ale spíše doporučoval akcie společností se sice menším prostorem pro zhodnocení, ale s daleko menší pravděpodobností bankrotu. Ropné společnosti v USA nedokážou být při aktuálních cenách ropy rentabilní, největší ropná společnosti ExxonMobil bude hospodařit s nulou při ceně barelu WTI okolo 27 USD, menší společnosti potřebují ještě (výrazně) vyšší cenu.

Ropa WTI (USD/barel), zdroj: Trading Economics

ETF USO bych se také spíše vyhýbal, jelikož konkrétně USO je hodně komplikovaný a je zatížen při aktuálním kontangu na trhu s ropou náklady na přerolování kontraktů. Zajímavější může být ETF USL, který funguje na základě 12měsíčního kontraktu. Tento fond od začátku roku také výrazně ztrácí, ale citelně méně než USO. Ze všech možných typů investic "do ropy" bych ale preferoval akcie velkých společností (ExxonMobil, Chevron, Shell), a to s dlouhodobým investičním horizontem (3-5 let).

Radim Dohnal (Capitalinked.com)

Malé ropné společnosti jsou nyní sázkou s nejasným výsledkem. Doporučuji se podívat, jak dopadli akcionáři, investoři či spekulanti do Chesapeake Energy Corporation, která byla v Česku v posledních letech celkem populární. Krizi v roce 2008 přežila, padla ale ještě před nástupem koronavirové pandemie. Malé společnosti nediverzifikují, mají drahé financování (úroky i přes 10 % ročně), a drobní akcionáři jsou často oběťmi nevýhodných až nekalých praktik vedení těchto firem. Nevýhodou je i omezená možnost získání podrobnějších informací o těchto společnostech.

Velké ropné společnosti jsou zřejmě nejlepší volba. Bývají zadluženy udržitelně, a to při kombinaci bankovního a dluhopisového financování (s bankami lze lépe vyjednávat o případné restrukturalizaci). Často operují nejen v nejvíce cyklické oblasti (těžba), ale i v průzkumu, dopravě, skladování a zpracování suroviny. Mívají aktivity rozprostřené napříč regiony, což znamená diverzifikaci třeba i politického rizika. Velké ropné společnosti zřejmě během současné recese vykážou poklesy zisků a omezí dividendy, ale nejspíše přežijí.

ETF sledující komodity nedoporučuji v podstatě nikdy. Myšlenka je to krásná – nízkonákladově a již od malých částek participovat na růstu cen komodit –, problém ale tkví v tom, že tyto fondy zpravidla nakupují nejbližší future kontrakt. Ten pak rolují do dalšího měsíce v posledních dnech před expirací. Normálně za to platí rolovací spread 1-2 USD na barel, v současném volatilním prostředí ale může jít klidně o více než 10 USD. Tyto ETF proto vždy vykazují (někdy i výrazně) horší výkonnost než podkladové futures.

Aktualita pro rok 2026

Aktuality