Morgan Stanley: Růst ekonomiky může skončit dříve, než trh čeká. Akcie firem z těchto 10 oblastí má proto smysl držet

Michael Wilson z Morgan Stanley patří mezi stratégy z Wall Street dlouhodobě k největším akciovým skeptikům. Americká ekonomika podle něj vstupuje do závěrečné fáze svého růstu. V akciových portfoliích by podle něj měla nyní jednoznačně dostat prostor defenziva.

Wilson na začátku roku vyhlížel pro akciový index S&P 500 hodnotu 4 400 bodů, namísto závěru letošního roku se ale trh sesunul pod tento jeho cíl hned v prvních dvou měsících. Rizika (vysoká inflace, zvyšování sazeb, válka na Ukrajině a další) byla a jsou dobře známá, podle Wilsona přitom většina analytiků trvá na spíše optimistickém názoru na americké akcie. Růst hospodářství ale může vzít zasvé poměrně rychle (politika centrální banky je v tomto směru zásadní hrozbou), a investoři by tak podle stratéga z Morgan Stanley měli myslet na defenzivu.

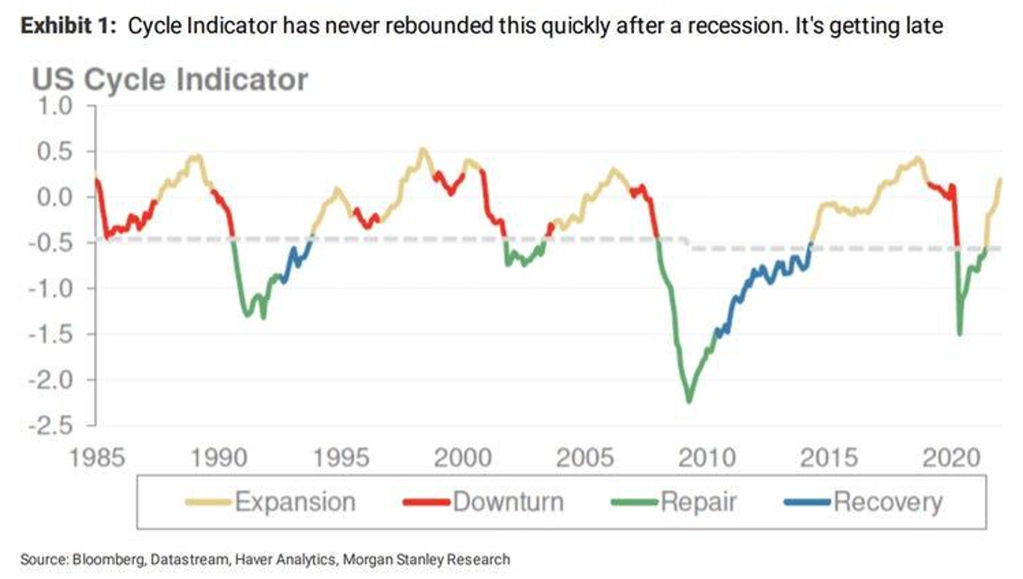

Po prudkém oživení ekonomiky po propadu na začátku pandemie tak může přijít také mimořádně rychlý konec růstového cyklu. Wilson dlouhodobě varoval před tím, že silná podpora hospodářství (fiskální i monetární) povede k raketovému oživení a silnému růstu zisků firem, probudí ale také po léta dřímající inflaci a s ní jestřáby ve vedení Fedu. Nelze stratégovi z Morgan Stanley neudělit bod za solidní odhad, jakkoli některé faktory, jež napomohly k jeho naplnění, ani on jistě nepředpokládal.

Jak již bylo řečeno, hospodářský cyklus se podle Wilsona zrychlil, a tak se již blíží konci své růstové fáze. Mají mu zbývat dva až čtyři měsíce, do recese tak zbývá zhruba deset měsíců.

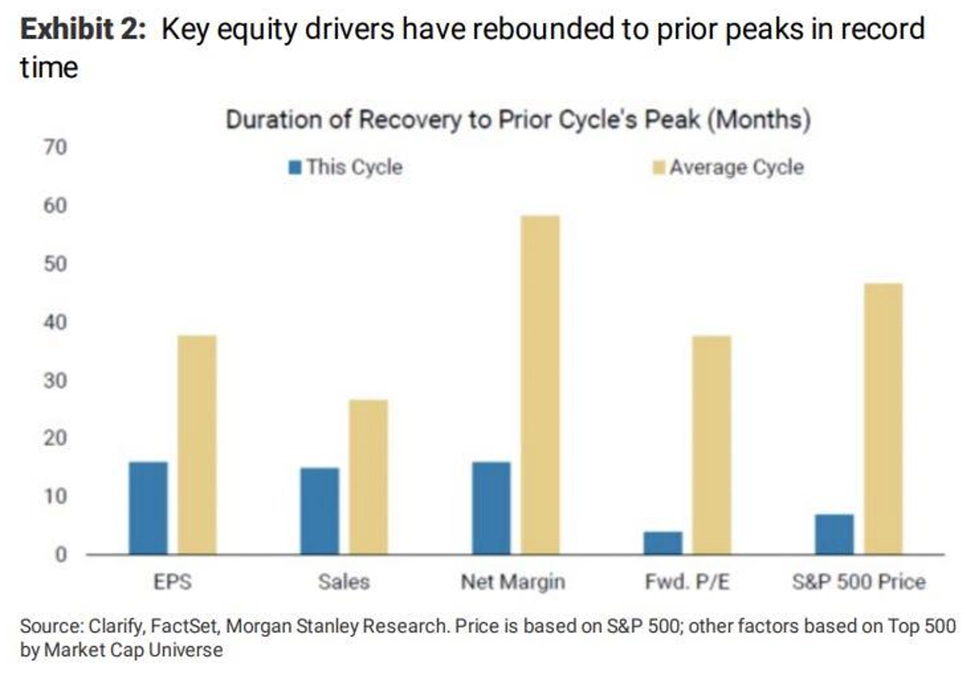

Firmy po nástupu pandemie zaznamenaly historicky prudký vzestup ziskovosti, tržeb, marží i většiny valuačních ukazatelů. Nyní se tak jejich potenciál může vyčerpávat, a to navíc v době rostoucích nákladů (komodity, mzdy).

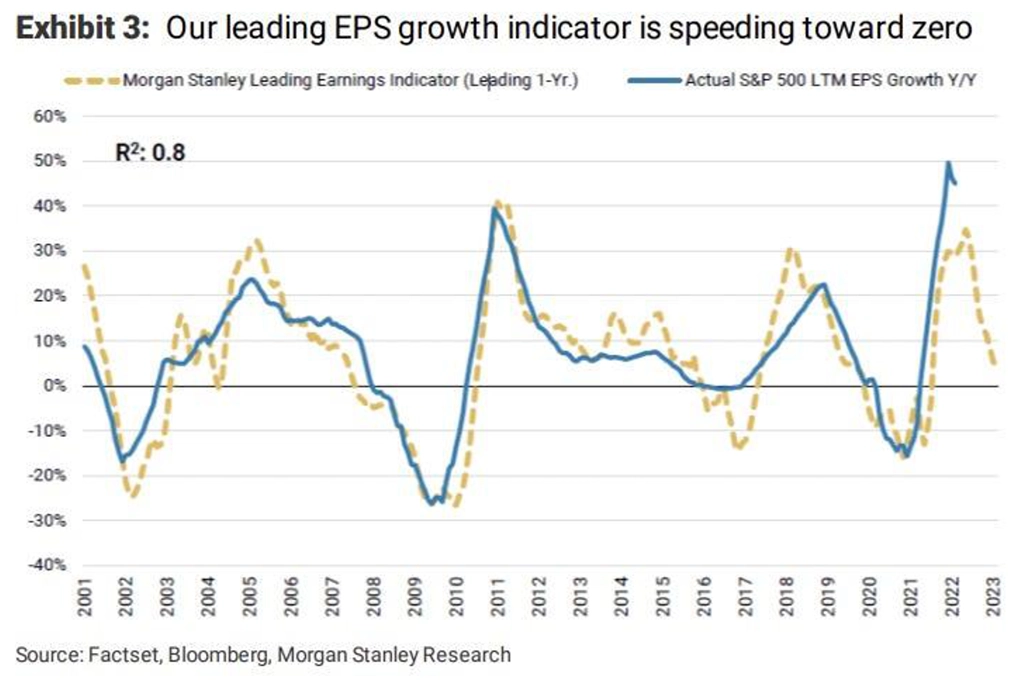

Morgan Stanley není žádné ořezávátko, a tak má vlastní indikátor vývoje ziskovosti amerických firem. A ten ukazuje na jasné zpomalení dynamiky firemních zisků v nejbližší době.

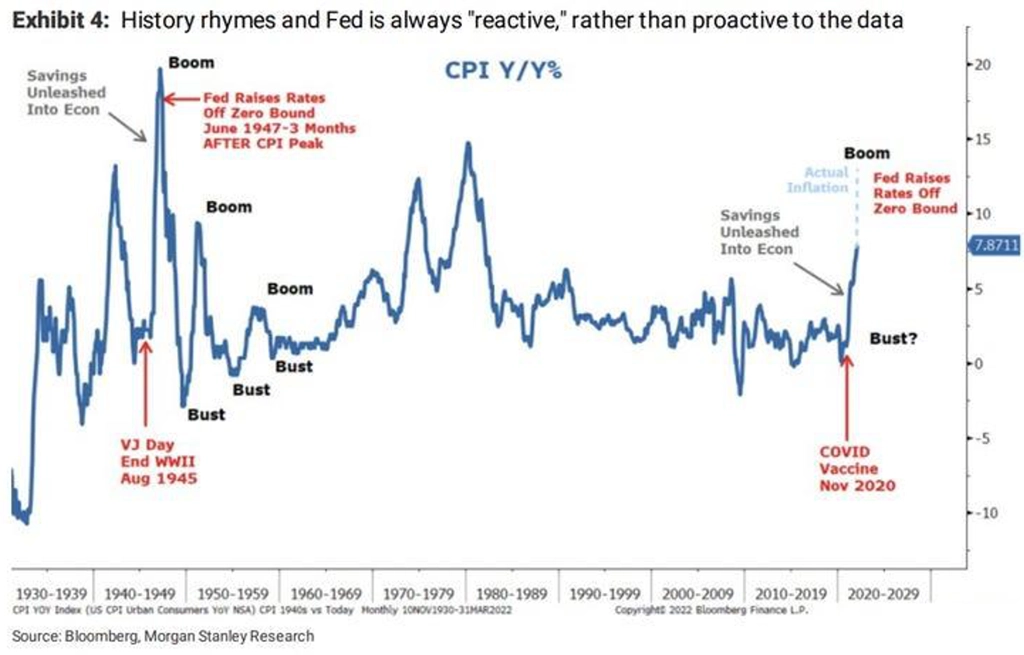

A nakonec inflace. Morgan Stanley vidí podobnost v prudkém růstu cen v rámci silného oživení ekonomiky po druhé světové válce a nyní po pandemii. Historie samozřejmě není předobrazem budoucnosti, ale myslet si, že raketový růst cen v posledních měsících projde prakticky bez následků, by bylo naivní.

Varováním je podle Wilsona také často probíraný vývoj výnosové křivky amerických vládních bondů, která se na určitých splatnostech již převrátila (krátkodobé výnosy jsou vyšší než dlouhodobé), což se stalo v podstatě před všemi americkými recesemi v moderní době (byť ne všechny inverze výnosové křivky vyústily v recesi).

Jak investovat na konci růstové fáze ekonomického cyklu?

V rámci doporučované defenzivy Michael Wilson ukázal hned na deset oblastí, kterým by se na burze v popsaném prostředí mělo dařit lépe než zbytku trhu (v závorkách příklady tickerů ETF, skrze které lze do daných sektorů investovat):

- Veřejné služby (XLU, IDU)

- Banky (KBE, KBWB)

- Potraviny, nápoje, tabák (FTXG, PBJ)

- Pojišťovny (KIE, IAK)

- Reality (IYR, VNQ)

- Telekomunikační služby (IXP, LTL)

- Energetika (XLE, VDE)

- Farmacie a biotechnologie (PPH, VHT)

- Kapitálové zboží (XLI, VIS)

- Software a na něj navázané služby (XSW, IGV)

Zdroj: Morgan Stanley

Aktualita pro rok 2026

Aktuality