Sledováním dlouhodobých predikcí nevyděláte

O tom, že předpovědi vývoje na trzích jsou na nic, píšeme stále. Čím dlouhodobější predikce, tím menší pravděpodobnost toho, že se naplní. Na druhou stranu to lidé chtějí číst a poslouchat, byť třeba jen jako inspiraci či střípek do složitější rozhodovací mozaiky, takže různá doporučení a predikce i na našem webu zkrátka mají své místo. Dnes nicméně nabízíme důkaz nesmyslnosti předpovědí pro všechny, kterým by celá věc dosud nedošla.

Investiční firma GMO patří mezi ty, které pravidelně zásobují investory neobvyklými předpověďmi vývoje na akciových či dluhopisových trzích. Společnost věnuje hodně času studiu tržních bublin a její dřívější varování před prasknutím technologické bubliny či propadem způsobeným finanční krizí mají svou váhu, stejně jako doporučení nakupovat akcie na začátku roku 2009.

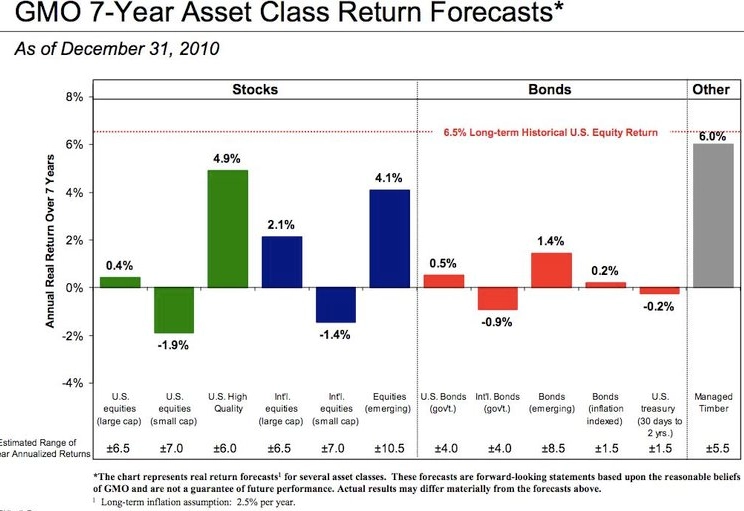

Zdá se však, že varovat investory před nafouknutou bublinou je jednodušší než předpovědět výnosy na trzích na 7 let dopředu. Na prvním grafu je předpověď GMO z konce roku 2010 na následujících 7 let. Jde o reálné roční výnosy, které berou v úvahu inflaci. Je z nich patrné, že v roce 2010 nebyli Jeremy Grantham a jeho kolegové velkými optimisty.

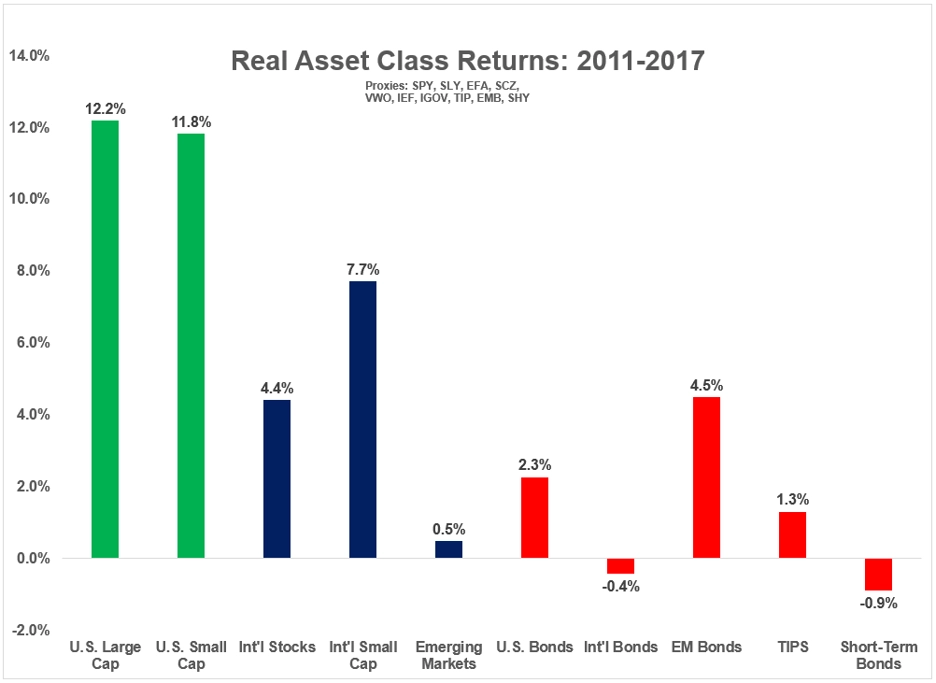

Na druhém grafu jsou reálné výnosy z daných aktiv (s výjimkou vysoce kvalitních amerických akcií, protože není jisté, které to podle GMO jsou) v daném období. Je vidět, že i mistr tesař se utne, a kdyby se investoři zařídili podle predikcí GMO, asi by nyní nebyli ze složení svých portfolií zrovna nadšeni.

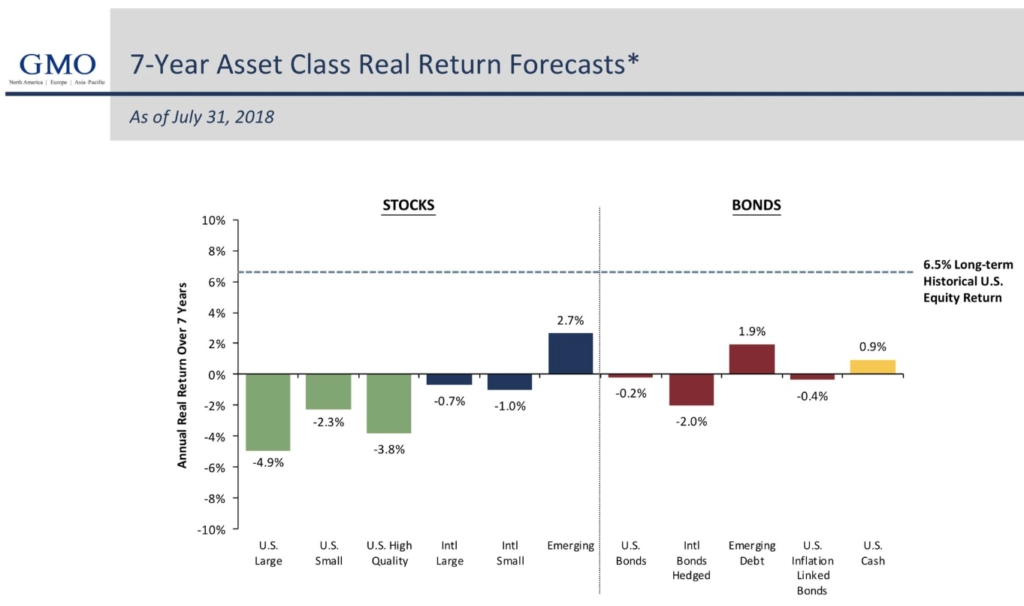

Podobně pesimistický výhled jako před osmi lety publikovala GMO i na konci letošního července. S výjimkou rozvíjejících se trhů budou podle ní v následujících sedmi letech prakticky všechny akciové i dluhopisové trhy klesat (opět jde o reálné výnosy na roční bázi).

Vzhledem k tomu, že za sebou momentálně americký akciový trh má nejdelší růst, není pesimismus GMO překvapivý, ale i tak jsou podobné dlouhodobé predikce problematické. Při pohledu na minulou předpověď a skutečné výnosy se skepticismus nabízí.

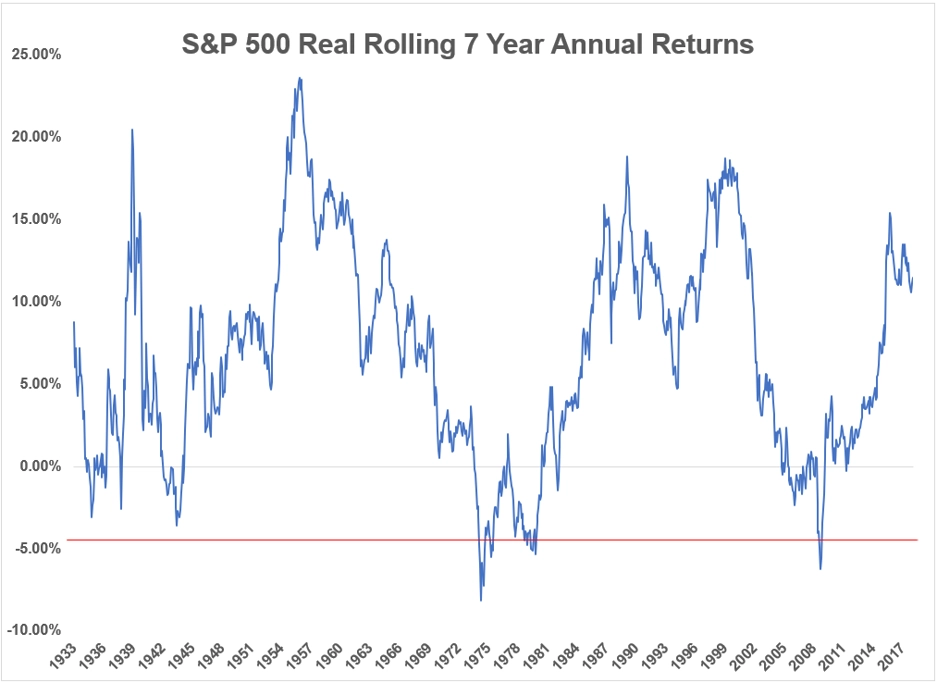

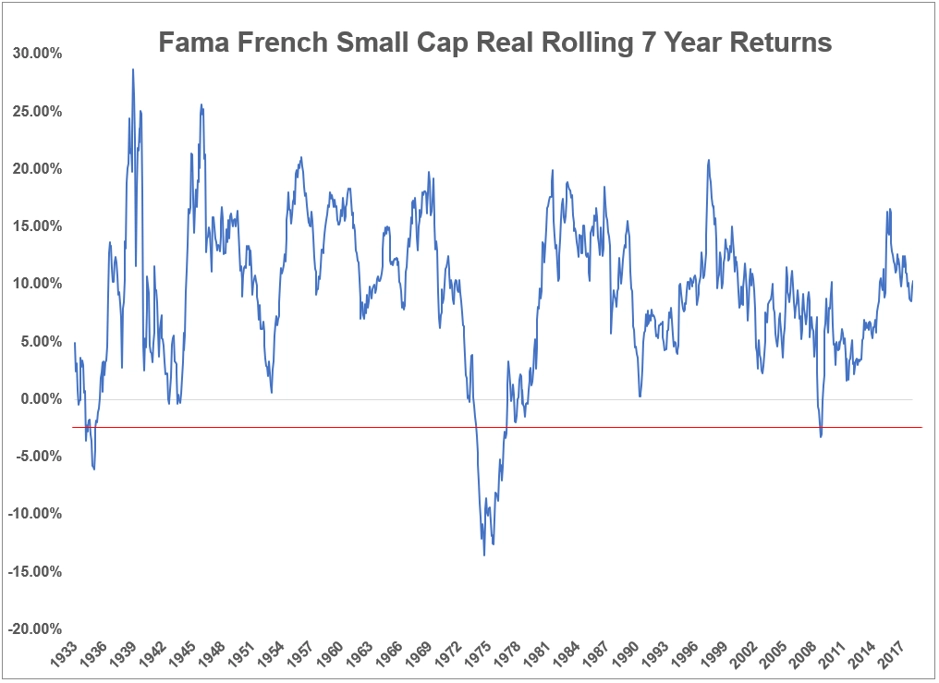

Ben Carlson ze společnosti Ritholtz Wealth Management přidává další důvody k pochybnostem. Podíval se na 7leté klouzavé výnosy indexu S&P 500 od roku 1926 do roku 2017 a zjistil, že roční výnosy očekávané GMO jsou historicky spíše výjimečné.

V 70. letech a na začátku 80. let byly způsobeny spíše velice vysokou inflací, před několika lety zase kombinací dvou silných medvědích trendů. Jde tedy spíše o výjimečné události, které vznikly souběhem několika faktorů.

U malých společností je to podobné. I v jejich případě se 7leté výnosy očekávané GMO vyskytly v historii pouze několikrát.

U dluhopisů se podle Carlsona výnosy predikují o něco jednodušeji, protože jsou částečně dány ročními výnosy na začátku investice. V jejich případě je (více než v případě akcií) ve hře inflace.

Na finančních trzích není nic jisté, takže platí pravidlo "nikdy neříkej nikdy". "Nejsem dost chytrý na to, abych předpověděl, co se stane, takže jsem připraven na širokou škálu výsledků. Ale pokud váš investiční plán stojí na předvídání a časování propadů na trhu, přeji vám mnoho štěstí. Předvídat chování investorů je ještě těžší než odhadovat výnosy, přičemž právě lidé jsou hlavními hnacími silami jakéhokoli propadu," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026