Jistota - základ finančního plánu

Pravděpodobnost úspěchu vašeho finančního plánu se dá posuzovat podle toho, s jakými myšlenkami uleháte večer do postele. Chodíte spát s čistou hlavou? V tom případě máte vyhráno. Uspává vás přemítání o tom, co by vám mohly přinést následující dny? V tom případě by to chtělo změnu.

Nejdůležitější je jistota

Jistoty mohou mít v tomto případě dvě podoby. Tou první je jistota toho, že vás finanční plán ochrání před "ztrátami" v podobě omezování výdajů domácnosti (potraviny, oblečení, vybavení domácnosti) z důvodu vaší nezaměstnanosti, nemoci či invalidity. Tou druhou jistotou je jistota toho, že finančním plánováním své peníze zhodnotíte, že vám finanční plán přináší více prostředků, než kolik do něj vkládáte.

Tyto jistoty jsou základními pilíři každého finančního plánu. Máte-li pochyby o tom, že váš finanční plán zahrnuje obě tyto jistoty, určitě požádejte o jeho přepracování. Finanční plán je pomocník, jehož hlavním a jediným úkolem je zajišťovat vám vyšší kvalitu života tím, že vám do rodinného rozpočtu přináší za všech okolností peníze navíc.

V případě nemoci či ztráty zaměstnání jsou to díky finančnímu plánu nashromážděné a zhodnocené rezervy, které vám pomáhají s financováním provozu vaší domácnosti. V případě trvalé invalidity je to jednorázová či pravidelná výplata pojistného, která vám usnadňuje žití za zhoršených podmínek a zajišťuje kvalitu rodinných financí. V případě smrti je to rovněž finanční plán, který pozůstalým (vaší rodině) přináší do rodinného rozpočtu peníze získané výplatnou pojistného plnění. V případě odchodu do penze jsou to úspory získané finančním plánem, které vám pomáhají minimálně s udržením kvality života (dorovnáváním rozdílu mezi pobíranou mzdou a státním důchodem), optimálně také s jejím zvýšením. Po dobu vaší aktivní výdělečné činnosti (zaměstnání, podnikání) vám pak finanční plán usnadňuje život tím, že vám vydělané peníze průběžně zhodnocuje (vydělává těmito penězi další peníze).

Psychologie

Pravděpodobnost úspěchu finančního plánu? To záleží na tom, do jaké míry mu všechno toto umožníte, respektive po jak dlouhou dobu budete svému finančnímu plánu věřit a po jak dlouhou dobu jej necháte dělat svou práci.

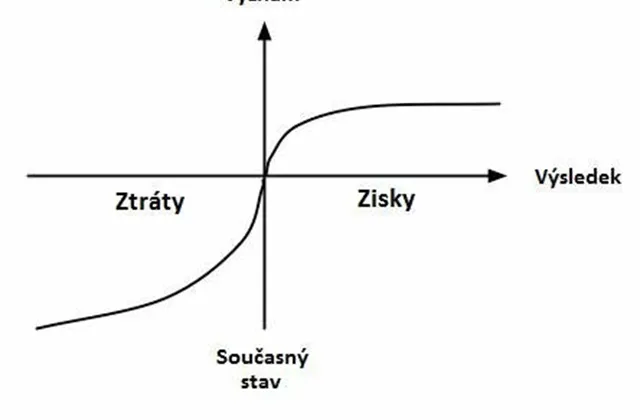

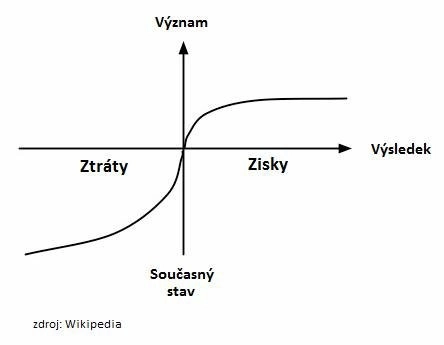

Zde přichází na řadu psychologie a její dvojí pohled na jistotu. Jak už víte, existuje "jistota neztratit" a "jistota vydělat". Která jistota je pro vás důležitější? Z pohledu psychologie je to i ve vašem případě velmi pravděpodobně "jistota neprodělat". Podle psychologů je totiž pro lidi typické to, že je míra bolesti způsobená ztrátou větší než míra radosti způsobená ziskem. Tápete v tom? Zkuste toto:

Naštvala by vás více informace o tom, že vaše stávající investice (investice peněz, které jste vydělali prací) prodělala 10 %, nebo informace, že předpokládané zhodnocení vašich investic v budoucnosti kleslo o 10 %?

Naštvala by vás více informace o tom, že vaše stávající investice prodělala 5 %, nebo informace o tom, že předpokládané zhodnocení vašich investic v budoucnosti kleslo o 15 %?

Půjdete si zboží koupit spíše v případě, že je aktuálně prodáváno se slevou 5 %, nebo v případě, že se očekává jeho 5 % zdražení?

Už to vidíte? Netratit je pro nás důležitější než vydělat. A raději (neinvestujeme) nevyděláme, jen abychom neztratili. Podle Daniela Kahnemana máte i vy mozek naprogramovaný tak, že ani potenciál velkých zisků nedokáže vyrovnat či dokonce převýšit malé riziko ztrát.

Pokračování článku najdete na serveru Penízenavíc.cz

Aktualita pro rok 2026

Doporučujeme

Aktuality