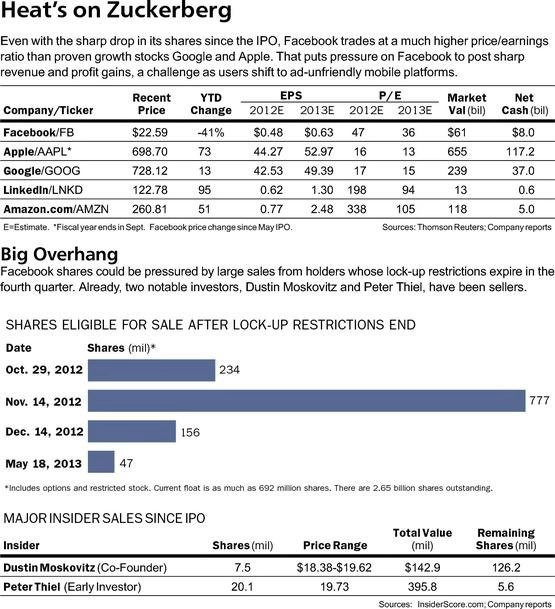

Akcie Facebooku má stát 15 USD

Magazín Barron's otiskl na obálce svého víkendového vydání křiklavý titulek "Facebook má hodnotu pouhých 15 USD", což jinými slovy znamená, že jeho akcie mají i po mohutném poklesu z hodnot po IPO stále kam padat. Proč?

Akcie se obchoduje za 116násobek zisků. P/E valuace Googlu a Applu se pohybují jen kolem 20. Cena odpovídající desetinásobku tržeb Facebooku je přemrštěná, jde o dvojnásobek valuací Googlu.

Facebook zatím neumí pořádně vydělat na mobilních uživatelích. Skutečnost, že musel vysolit 1 miliardu za Instagram, je znepokojující.

V rámci jednoho čtvrtletí stoupl podíl uživatelů využívajících POUZE mobilního přístupu z 9 % na 11 % a je pravděpodobné, že tento trend bude pokračovat. Uživatelé tráví kratší čas na stránkách Facebooku, naproti tomu dávají přednost mobilním aplikacím, čímž navyšují tržby Applu a Googlu.

Facebook byl zvyklý vydělávat na množství reklam zobrazujících se uživatelům na velkých obrazovkách stolních počítačů a notebooků. Jenomže mobilní reklamy, které se automaticky spouštějí a zabírají relativně velkou část displeje smartphonů, ruší a rozčilují uživatele při čtení statusů a zpráv.

Demografie Facebooku rozhodně nenahrává.

Šušká se o tom, že se ještě mnoho insiderů chystá Facebook shortovat, tedy v podstatě akcie prodávat.

Facebook nenabízí žádný průlom. Výhled je jednoznačně medvědí: firma s takto nepřesvědčivým obchodním modelem si nezaslouží vysoké valuace.

Poznámka: Grafika nezohledňuje pondělní 9% pokles akcií Facebooku.

Zdroj: Barron's

Aktualita pro rok 2026