Burzovní kalendář (15. 2. - 19. 2. 2021)

Americké akcie za sebou mají další vydařený týden, index S&P 500 za posledních deset obchodních dnů přidal téměř 6 %. Náladu na trzích podporují příznivé hospodářské výsledky firem a také naděje na stabilizaci dodávek vakcín proti covidu-19 a postupující očkovací kampaň. V nadcházejícím týdnu se budou investoři soustředit na makrodata a další sérii firemních výsledků v USA a Evropě.

Ohlédnutí

Pro akcie byl uplynulý týden převážně růstový. V USA index Dow přidal procento, širší S&P 500 se zvýšil o 1,2 % a index technologického trhu Nasdaq Composite zpevnil o 1,7 %. Panevropský STOXX Europe 600 posílil o procento, britský FTSE 100 přidal procento a půl, německý DAX uzavřel na červené nule a francouzský CAC 40 posílil o necelé procento. Akcie na pražské burze klesly podle indexu PX za týden o 0,2 %.

Americké akcie v pátek uzavřely v plusu, za celý týden indexy přidaly 1 až 2 %

Evropské akcie v pátek zpevnily, za celý týden přidaly procento

Pražská burza v pátek posílila, za týden index PX mírně klesl

Z ekonomických údajů se investoři zaměřili na německou průmyslovou výrobu a obchodní bilanci, inflaci v Německu, Číně a USA, britský HDP či americkou spotřebitelskou důvěru. Série dat vyšla i v Česku, investoři vyhodnocovali obchodní bilanci, průmyslovou výrobu, devizové rezervy ČNB a inflaci.

Do výsledkové sezóny na Wall Street přispěly mimo jiné společnosti Hasbro, Twitter, Lyft, Cisco Systems, Coca-Cola, General Motors, Uber Technologies, Kraft Heinz, PepsiCo nebo Walt Disney. V Evropě na trh hospodářská čísla poslaly Société Générale, A.P. Møller-Mærsk, KBC Group, UniCredit či AstraZeneca a ING Groep. Na pražské burze hospodářská čísla za poslední loňské čtvrtletní a celý rok 2020 zveřejnily Kofola ČeskoSlovensko, Komerční banka a Photon Energy.

Komerční bance loni klesl čistý zisk o 45,3 % na 8,16 miliardy Kč. Celkové výnosy se jí snížily o 8,9 % na 29,66 miliardy Kč. Čísla byla ovlivněna dopady pandemie covidu-19, na úrovni nákladů na riziko banka zaúčtovala 4,58 miliardy Kč. Výsledky za samotné čtvrté čtvrtletí však naznačily zlepšování.

Kofola zveřejnila v předběžné zprávě pouze vybrané ukazatele. Celoroční tržby firmě klesly ve srovnání s rokem 2019 o 3,7 %. Za relativně nízkým poklesem tržeb je i akvizice minerálních vod Ondrášovka a Korunní, které přispěly k růstu podílu na maloobchodním trhu. V samotném čtvrtém čtvrtletí Kofole klesly tržby meziročně o necelých 12 % a zisk EBITDA byl nižší o 0,14 miliardy korun. Celoroční zisk EBITDA byl 1,03 miliardy Kč.

Tržby fotovoltaické společnosti Photon Energy za celý loňský rok dosáhly 28,26 milionu eur a provozní zisk EBITDA 8,20 milionu eur. Firma ale hospodařila s čistou ztrátou 8,69 milionu eur po ztrátě 726 tisíc eur v roce 2019.

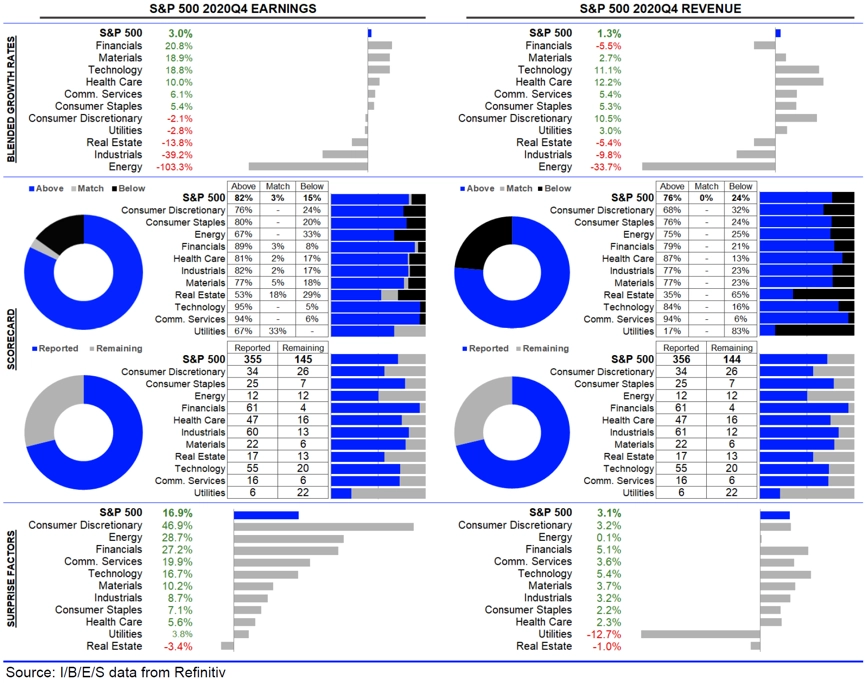

Ve Spojených státech dosud hospodářské výsledky zveřejnilo více než 350 firem z indexu S&P 500. Zisk nad odhady jich reportovalo 82 % a tržby nad odhady 76 %. Analytici čekají růst zisků firem o 3 % (bez energetiky +6,9 %) při růstu tržeb o 1,3 % (bez energetiky +4,6 %).

Statistika americké výsledkové sezóny za 4Q2020

V zámoří na burzu v uplynulém týdnu vstoupila společnost Bumble, která provozuje stejnojmennou aplikaci fungující jako seznamka, kde první krok mohou udělat jen ženy. Hned první den akcie této firmy vzrostly o více než 60 %, a investoři tak ohodnotili společnost na necelých osm miliard dolarů. Konkurenční Match Group, která provozuje asi 45 seznamovacích společností včetně Tinderu, má zhruba pětinásobnou tržní kapitalizaci.

Z událostí na pražské burze zaujalo oznámení o konečné dohodě o převzetí americké firmy Colt Holding společností Česká zbrojovka Group (CZG). Podle smluvních podmínek CZG získá 100% podíl v Coltu za 220 milionů dolarů v hotovosti a dále za 1,1 milionu nově vydaných kmenových akcií CZG.

"Zaplacená cena odpovídá zhruba 1,2 P/S, zatímco CZG se obchoduje okolo 1,9 P/S. Náš hrubý odhad pro P/EBITDA je maximálně 8 proti asi 9násobku EV/EBITDA u CZG a asi 8násobku u jejích největších konkurentů v USA. Colt je pro CZG rozhodně 'velká ryba', ale jedná se o 'životní' příležitost. Zaplacené násobky vypadají na první pohled také dobře, akvizici proto hodnotíme na první pohled jako pozitivní," uvedl analytik Petr Bártek z České spořitelny.

Na trhu kryptoměn bylo živo poté, co automobilka Tesla oznámila, že nakoupila bitcoiny v hodnotě 1,5 miliardy dolarů a plánuje kryptoměnu v blízké budoucnosti akceptovat jako platební metodu při prodeji svých produktů. Kurz bitcoinu v reakci na tuto zprávu stoupl na nový rekord nad 48 000 USD, v neděli dopoledne se pak dostal až nad 49 000 USD.

Stran bitcoinu zaujala rovněž zpráva, že Mastercard se v tomto roce chystá zařadit vybrané kryptoměny přímo do své sítě. V realitě by to mohlo znamenat, že kryptoměnami půjde platit v klasických terminálech u obchodníků. V podobném duchu se před několika týdny vyjádřil i šéf společnosti Visa a s kryptoměnami má v tomto roce velké plány třeba i PayPal.

Výhled

V pondělí bude ve Spojených státech státní svátek, a tamní trhy tak budou zavřené. To by mělo ovlivnit objemy obchodů v celém světě. Jinak by měla přetrvávat témata z posledních dnů, tedy vývoj pandemie nemoci covid-19 a výsledková sezóna ve Spojených státech a v Evropě.

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na obchodní bilanci, průmyslovou výrobu a HDP eurozóny, indexy ZEW pro Německo a eurozónu, britskou inflaci a maloobchodní tržby a v USA na maloobchodní tržby, výrobní inflaci nebo průmyslovou výrobu. Závěr týdne pak bude patřit předběžným únorovým indexům nákupních manažerů.

Do výsledkové sezóny přispějí v zámoří společnosti AIG, Walmart, CVS Health, Devon Energy, Mosaic, Newmont Goldcorp, Hormel Foods nebo PPL a v Evropě například BHP Group, Michelin, Glencore, Ahold Delhaize, Rio Tinto, British American Tobacco, Barclays, NN Group, Airbus Group či Danone.

Očekávané výsledky světových firem v týdnu od 15. února

"Akciové indexy nasadily v únoru k zběsilému růstu. Index S&P 500 za 10 obchodních dnů přidal 5,8 % a blíží se k dalšímu milníku. Jeho graf je v býčím nastavení, a proto by index mohl brzy otestovat hladinu 4 000," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Makroekonomický kalendář otevřou v pondělí data o japonském HDP a průmyslu. Výrobu zveřejní také Rusko a eurozóna, která přidá ještě obchodní bilanci. Ve Spojených státech se v pondělí kvůli státnímu svátku neobchoduje a nevyjdou ani žádná makrodata.

V úterý odhalí Jižní Korea výsledek zahraničního obchodu, v eurozóně budou nejdůležitější údaje o hrubém domácím produktu a zaměstnanosti a vyjde také sledovaný index ekonomické nálady ZEW. V Americe bude odpoledne zveřejněn index průmyslové aktivity v New Yorku.

Ve středu přijde řada na obchodní bilanci Japonska. Británie oznámí míru inflace a v eurozóně si o pozornost řekne stavební výroba. Nejsledovanější ale bude v polovině týdne série dat z amerického maloobchodu a průmyslu a také zápis z posledního zasedání Fedu, index cen domů a zásoby ropy.

Ve čtvrtek vyjdou statistiky z australského trhu práce, počty nově registrovaných aut a spotřebitelská důvěra v Evropě, v Rusku data o HDP a v Americe pak ceny v zahraničním obchodě, týdenní statistiky z trhu práce a hlavně zahájená výstavba a vydaná stavební povolení.

V pátek budou vycházet předběžné indexy nákupních manažerů a vedle toho budou důležité statistiky inflace v Japonsku, Itálii a Francii a zaujmou také britské a kanadské maloobchodní tržby. Z Ameriky pak dorazí statistiky prodejů starších rezidenčních nemovitostí.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech se bude pozornost nadále soustředit na fiskální balíček na podporu ekonomiky. Z jeho celkového objemu 1,9 bilionu dolarů by měl bilion dolarů směřovat na přímou podporu domácnostem, 440 miliard na pomoc drobným podnikům zasaženým krizí a 415 miliard na intenzivnější boj s pandemickou krizí. Balíček by se mělo podařit prosadit nejpozději v průběhu března, neboť na jeho konci skončí platnost schválené vyšší podpory v nezaměstnanosti.

- Fiskální balíček by měl pomoci nejen s hospodářským růstem, ale i s růstem inflačních očekávání, potažmo inflace. Jak se na tato témata dívá americká centrální banka, by měl odhalit zápis z jejího posledního zasedání z konce ledna. Pozornost se v něm bude točit kolem trhu práce, jehož oživení za tím ekonomickým stále zaostává. Na zvyšování sazeb si tak budeme muset počkat až do 2H2023, nákupy aktiv by Fed mohl začít redukovat na začátku příštího roku.

- Z dat si zaslouží pozornost americké maloobchodní tržby za leden. Ty poslední tři měsíce klesaly. Leden by však v tomto směru měl přinést otočení trendu. Data z trhu nemovitostí pak zřejmě opět potvrdí neutuchající zájem o jejich nákupy.

- V eurozóně se v pondělí a úterý setkají ministři financí, aby diskutovali ekonomický výhled a evropský záchranný fond.

- O důvěru v obou komorách italského parlamentu požádá technokratická vláda Maria Draghiho. S největší pravděpodobností ji získá. S důvěrou to bude naopak horší v celé eurozóně. Pokles vykáže jak spotřebitelská důvěra, tak předběžné indexy nákupních manažerů. Ve čtvrtek pak bude zveřejněn zápis z posledního zasedání Evropské centrální banky, který by mohl ukázat, jak se centrální banka komunikačně postaví k rostoucí inflaci.

- Z evropských dat bude zajímavá v pondělí průmyslová produkce, která v prosinci zřejmě o 2 % meziměsíčně poklesla. Za celé čtvrté čtvrtletí však vykáže růst o 3,6 % mezikvartálně. Zveřejněný bude v úterý také zpřesněný odhad HDP za 4Q2020. Ten bude podle našeho názoru revidován níže na -0,9 % mezičtvrtletně a -5,3 % meziročně.

- Z českých dat bude zveřejněn pouze výsledek běžného účtu platební bilance za prosinec. Ten může vzhledem k pozitivnímu překvapení, které se odehrálo v bilanci se zbožím, překvapit pozitivně. Kurz koruny se však spíše než zveřejněnými daty bude řídit vývojem tržních úrokových sazeb. Ty v posledním období poměrně výrazně rostly. Trh v současné době v cenách již plně zahrnuje pravděpodobnost, že ČNB zvýší úrokové sazby v srpnu, přičemž další takovýto krok bude následovat v listopadu. Koruna podle našeho názoru potenciál, který jí vývoj úrokových sazeb k posílení nabízel, zatím plně nevyužila. Pokud situaci nezhatí zhoršení pandemické situace, domníváme se, že koruna má stále ještě prostor posilovat. V závěru letošního roku ji očekáváme na úrovni 25,2 EUR/CZK.

Aktualita pro rok 2026

Aktuality