Burzovní kalendář (27. 3. - 31. 3. 2023)

Akciové trhy za sebou mají sice volatilní, ale ziskový týden. Investoři nadále věnují pozornost dění v bankovním odvětví a v uplynulém týdnu se soustředili i na zasedání Fedu, Bank of England a švýcarské centrální banky. Nadcházející týden přinese důležitá makrodata, mimo jiné inflaci za eurozónu nebo finální zprávu o vývoji americké ekonomiky v závěru loňského roku.

Ohlédnutí

Uplynulý týden byl z pohledu světových finančních trhů poměrně volatilní. Na burzách se střídaly obavy stran stability bankovního odvětví s pocity úlevy díky slovům centrálních bankéřů a politiků o tom, že finanční domy ve Spojených státech i v Evropě jsou v dobré kondici a nečelí problému nedostatku likvidity.

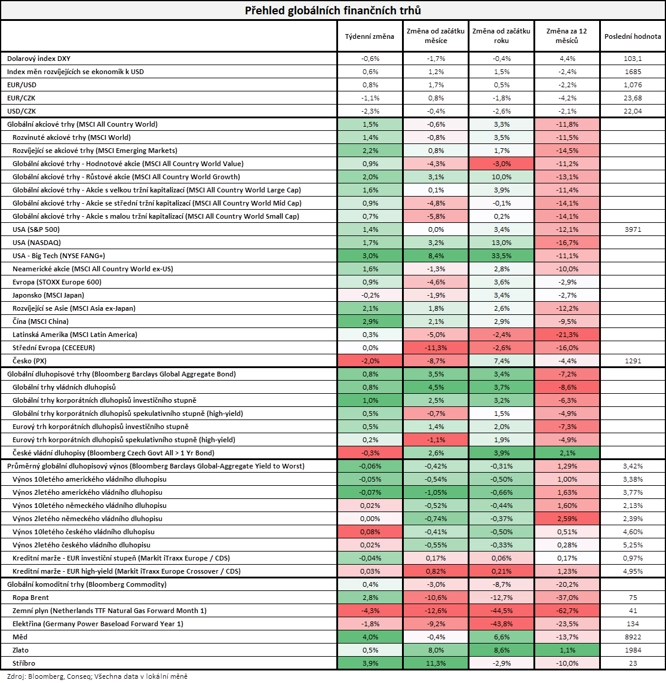

"Podle vývoje hlavních indexů se celkový investiční sentiment do značné míry uklidnil. Nejširší globální akciový index MSCI All Country World v týdnu posílil o 1,5 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond posílil o 0,8 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Ve Spojených státech index Dow za týden stoupl o 1,18 %, širší S&P 500 přidal 1,39 % a index technologického trhu Nasdaq Composite zpevnil o 1,66 %. Panevropský index STOXX Europe 600 za týden posílil o 0,87 %, britský FTSE 100 přidal 0,96 %, německý DAX se zvýšil o 1,28 % a francouzský CAC 40 zpevnil o 1,30 %.

Pražská burza podle indexu PX za týden klesla o 2,04 %, což byl její třetí týdenní pokles v řadě. Suverénně nejhorší výkon opět podala Erste (-5,69 %). "Akcie Erste jsou v posledních dnech pod větším tlakem než ostatní bankovní tituly na pražské burze kvůli vyššímu propojení banky se západní Evropou," uvedl makléř z WOOD & Company Lukáš Novotný.

Z makrodat vyšly například německá výrobní inflace, indexy ekonomické nálady ZEW pro Německo a celou eurozónu, britská výrobní a spotřebitelská inflace nebo předběžné březnové indexy nákupních manažerů. Ve Spojených státech, Spojeném království a Švýcarsku se navíc konala měnověpolitická zasedání centrálních bank.

Americká centrální banka podle očekávání zvýšila základní úrokovou sazbu o čtvrt procentního bodu do pásma 4,75-5,00 %. V prohlášení zveřejněném na závěr dvoudenního zasedání Fed naznačil, že je blízko pozastavení zvyšování sazeb kvůli nedávným otřesům na finančních trzích po pádu dvou amerických bank. Britská centrální banka v souladu s očekáváním zvýšila základní úrokovou sazbu o čtvrt procentního bodu na 4,25 %, nejvyšší úroveň od roku 2008, a švýcarská centrální banka ve snaze bojovat s inflací zvýšila základní úrokovou sazbu o půl procentního bodu na 1,50 % a uvedla, že další zvyšování sazeb nevylučuje. Švýcarská měnová autorita rovněž zmínila, že je připravena v případě nutnosti intervenovat na devizovém trhu.

Centrální banky úrokové sazby zvýšily navzdory neustávající nervozitě v bankovním odvětví. Po krachu amerických ústavů Silicon Valley Bank a Signature Bank a problémech švýcarské Credit Suisse, které skončily dohodou o jejím převzetí konkurentem UBS, si negativní pozornost vysloužila Deutsche Bank. V pátek akcie německého finančního domu padaly o více než deset procent poté, co ve čtvrtek večer prudce vzrostly ceny swapů úvěrového selhání. Lídři EU ovšem uklidňují, že evropské banky jsou silné a otřesy ve finančním sektoru starého kontinentu nehrozí.

Hospodářské výsledky za uplynulé čtvrtletí představily ve Spojených státech mimo jiné společnosti NIKE, GameStop nebo General Mills a v západní Evropě RWE či Porsche Automobil Holding. Na pražské burze hospodářská čísla zveřejnily ČEZ a Colt CZ Group.

Čistý zisk energetické společnosti ČEZ loni stoupl na 80,7 miliardy korun z předloňských 9,9 miliardy korun. Významný nárůst reflektuje enormní růst cen energií v důsledku ruské invaze na Ukrajinu, rekordní zisk z obchodování s komoditami na zahraničních trzích a vysokou provozní spolehlivost elektráren. Provozní výnosy byly meziročně vyšší o 27 %, dosáhly 288,5 miliardy korun. Provozní zisk před odpisy (EBITDA) stoupl na více než dvojnásobek, dosáhl 131,6 miliardy korun. Výsledky překonaly už tak vysoké odhady analytiků. Dosud nejvyšší čistý zisk 51,9 miliardy korun měla společnost v roce 2009. V případě 80% výplatního poměru, který ČEZ naznačuje, by dividenda dosáhla 117 korun na akcii, zatím nejvyšší dividendu 53 korun na akcii společnost vyplatila ze zisku za rok 2009.

Holding Colt CZ Group vykázal za loňský rok rekordní výnosy 14,59 miliardy korun. Meziročně vzrostly o 36,5 %, zejména díky vyššímu prodeji zbraní a konsolidaci výnosů akvírovaného Coltu. Letos holding počítá s růstem výnosů na 15,1-16,9 miliardy korun. Čistý zisk zbrojařské skupiny za loňský rok po zdanění přesáhl dvě miliardy korun, nárůst ve srovnání s rokem 2021 činil 167,5 %. Představenstvo firmy navrhne na valné hromadě zvýšit dividendu na 30 korun na akcii.

Týden do 24. března na amerických trzích

Týden do 24. března na evropských trzích

Týden do 24. března na pražské burze

Výhled

Dění v závěru března by podle očekávání mělo být nadále citlivé na zprávy z bankovního odvětví. Náladu investorů ale budou ovlivňovat také ekonomická data a v Česku i zasedání centrální banky. Poté, co i Evropa přešla na letní čas, se opět srovnává časový posun mezi středem starého kontinentu a východním pobřežím USA na šest hodin.

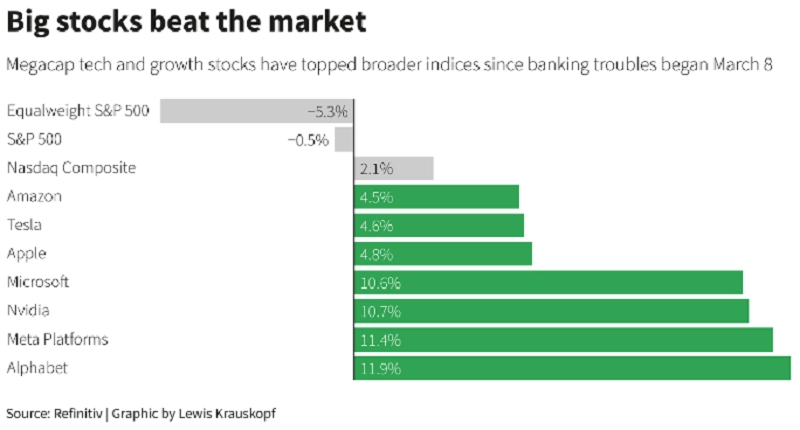

"Nervozita na trzích je značná, investoři se proto drží osvědčených jmen. Ve Spojených státech je velký zájem o akcie technologických obrů, kteří mají silné rozvahy a vysoké ziskové marže a celkově podnikání, které by v případě nástupu hospodářské recese mělo být odolnější. Právě zvýšený zájem o akcie, jež mají na celém akciovém trhu největší podíl, však může situaci zkreslovat, protože růst indexů je tažen malým počtem titulů," upozorňuje analytik z agentury Reuters Lewis Krauskopf.

Výkonnost vybraných amerických akcií od začátku bankovní krize 8. března 2023, zdroj: Reuters

Z makrodat vyjdou mimo jiné britský HDP, v Německu index podnikatelské nálady Ifo, index spotřebitelské důvěry od GfK, maloobchodní tržby, inflace a nezaměstnanost, za eurozónu série indexů důvěry (spotřebitelská, ve službách, v průmyslu) a inflace a ve Spojených státech finální HDP za čtvrté čtvrtletí, statistika osobních příjmů a výdajů nebo finální březnový index spotřebitelské důvěry Michiganské univerzity.

"Klíčovým údajem týdne může být ten o inflaci v eurozóně. Ta by měla prudce klesnout, což ale nebude platit u jádrové složky, která zřejmě dosáhne nového rekordu. K projednání měnové politiky ve středu zasedne bankovní rada ČNB. Posuzovat bude vyznění únorové prognózy, žádnou změnu v nastavení měnových podmínek v souladu s tržním očekáváním však nepředpokládáme," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

"Index S&P 500 je v pásmu 3 800 až 4 200, aktuálně opět mezi klouzavými průměry a pod psychologicky významnou hladinou 4 000. Z krátkodobého hlediska se navíc na grafu zformovalo nižší low a nižší high. To může spustit tlak na sestup ke spodní linii zmíněného rozpětí. Další support je pak v pásmu 3 600 až 3 700, tedy na úrovních z přelomu října a listopadu 2022," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti McCormick & Co, Walgreens Boots Alliance nebo Micron Technology a v Evropě Allegro.eu či Hennes & Mauritz. Na pražské burze dojde na čísla tabákové firmy Philip Morris ČR.

"Philip Morris ČR pravděpodobně potvrdí trend z posledních kvartálů v podobě poklesu podílu na trhu klasických cigaret. Nicméně alespoň do jisté míry by to mohl kompenzovat prodej nových technologií, tedy zahřívaných náplní. V tomto případě předvídáme další nárůst tržního podílu. Je pravděpodobné, že Philip Moris ČR zveřejní návrh dividendy ze zisku z minulého roku, odhadujeme výplatu 1 330 Kč na akcii," napsal analytik Bohumil Trampota z Komerční banky.

Společnost by podle něj měla za druhé pololetí loňského roku vykázat nárůst celkových výnosů o 9,9 % na 10,97 miliardy Kč. Provozní zisk odhaduje Trampota na 2,32 miliardy Kč, což by znamenalo meziroční nárůst o 1,9 %, a čistý zisk podle něj meziročně stoupl o 1,3 % na 1,81 miliardy Kč. Za celý rok 2022 pak analytik očekává čistý zisk 3,64 miliardy Kč, tedy 1 326 Kč na akcii.

Makroekonomický kalendář

V pondělí ráno vyjde v Německu index podnikatelské nálady Ifo a odpoledne Spojené státy doplní index průmyslové aktivity dallaského Fedu.

V úterý ráno budou investoři vyhodnocovat index cen rezidenčních nemovitostí ve Spojeném království od Nationwide a odpoledne se trh ve Spojených státech zaměří na výsledek obchodní bilance, velkoobchodní zásoby, indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board nebo index průmyslové aktivity richmondského Fedu.

Ve středu ráno vyjde německý index spotřebitelské důvěry od GfK. Odpoledne Česká národní banka oznámí výsledek jednání o nastavení měnové politiky (čeká se potvrzení úrokových sazeb) a Spojené státy odtajní statistiku rozjednaných prodejů domů.

Čtvrteční dopoledne nabídne sérii indexů důvěry za eurozónu (spotřebitelská, ve službách, v průmyslu, ekonomická nálada). Odpoledne Německo přidá inflační data a v USA se investoři zaměří na finální zprávu o vývoji ekonomiky v posledním loňském čtvrtletí a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti.

V noci na pátek na trh Japonsko pošle zprávy o nezaměstnanosti, inflaci v oblasti Tokia, průmyslové výrobě, maloobchodních tržbách, stavebních zakázkách a zahájené výstavbě a Čína přidá oficiální indexy nákupních manažerů za březen. Dopoledne odtajní Spojené království a Česko zprávy o HDP, Německo přidá index dovozních cen, maloobchodní tržby a nezaměstnanost a Eurostat vydá zprávy o inflaci a nezaměstnanosti za eurozónu. Ve Spojených státech odpoledne dojde na statistiku osobních příjmů a výdajů, index nákupních manažerů pro oblast Chicaga nebo na finální březnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Po předběžných indexech nákupních manažerů za březen bude zveřejněna řada indikátorů nálady (v pondělí index Ifo v Německu, v úterý americká spotřebitelská důvěra, ve čtvrtek sada údajů z dílny Evropské komise). Za normální situace bychom očekávali další zlepšování nálady ruku v ruce s odeznívající energetickou a inflační krizí. Aktuální potíže v bankovním sektoru na obou stranách Atlantiku by však mohly tyto indikátory negativně poznamenat. Uvidíme tedy, jak významný dopad měly.

- Nejdůležitější údajem bude předběžná březnová inflace za eurozónu. Předcházet jí budou německá data. Očekáváme, že celková inflace v březnu výrazně klesla (z meziročních 8,5 % na 6,7 %), a to primárně v důsledku vysoké srovnávací základny. Jádrová inflace by se však měla nadále pomalu zvyšovat kvůli pokračujícímu růstu cen ve službách. Obáváme se, že bude zaznamenán její historický rekord. Na těchto vysokých úrovních se bude držet až do poloviny roku. Do konce roku spadne ke 4 %, v roce 2024 ale stále zůstane nad cílem ECB.

- Pro globální finanční trhy, a tedy i kurz eura k dolaru, zůstane klíčovou situace v bankovním sektoru. Případná eskalace bude nahrávat dolaru, uklidnění by naopak mělo prospět euru. Fundamentálně jinak v ročním horizontu preferujeme euro. Jeho kurz vůči dolaru vidíme ke konci roku na 1,18 EUR/USD. Tato naše prognóza nicméně patří k nejagresivnějším na trhu.

- Klíčovou tuzemskou událostí bude zasedání bankovní rady ČNB, které se tentokrát výjimečně uskuteční ve středu. Nebude k dispozici nová prognóza, centrální bankéři tak budou debatovat vyznění té stávající. Očekáváme, že úrokové sazby se nezmění. Příští pohyb hlavní sazby předpokládáme na nižší hladinu. Podle naší prognózy by k prvnímu snížení mělo dojít v srpnu a do konce roku by repo sazba měla činit 5 %, v úhrnu by se tak jednalo o snížení sazeb o 200 bazických bodů. Nicméně vzhledem k přetrvávajícím cenovým tlakům v jádrové složce a zrychlujícímu růstu mezd se domníváme, že existuje riziko, že by repo sazba mohla zůstat na 7 % po delší dobu. ČNB zřejmě také potvrdí své odhodlání pokračovat v boji proti nadměrným výkyvům kurzu koruny, pokud to bude potřeba. Vzhledem k silné likviditě a kapitálové pozici českého bankovního systému neočekáváme, že by současné problémy ve světovém bankovním sektoru byly pro ČNB zdrojem obav, byť v souvislosti se zahraničním děním finanční trh v posledních týdnech přecenil trajektorii sazeb ČNB níže.

- Od sektorových účtů za 4Q2022, které budou zveřejněny v závěru týdne, nepředpokládáme zásadní změnu na úrovni HDP a jeho složek. Zajímavé budou informace o vývoji úspor domácností, ziskovosti a investiční aktivitě na straně firem.