JPMorgan: Riziko recese není v cenách akcií zohledněno, trh se může vydat medvědím směrem. Obliba největších titulů je podobná jako v letech 2000 a 2008

Podle Dubravka Lakose-Bujase z JPMorgan americký akciový trh neodráží v cenách možnost, že ekonomika nakonec přece jen spadne do recese. Obliba největších titulů, zejména technologických, je navíc varováním pro obezřetné investory, protože podobný vývoj na trhu probíhal před krizemi v letech 2000 a 2008 (a ostatně i před rokem 2020 a 2022).

Americký akciový trh na letos na první pohled předvádí impozantní výkon, index S&P 500 zatím přidává 8,55 %. Pod povrchem se ale odehrává příběh, který není nový, ale o to je varovnější. Růst tíhne relativně úzká skupina titulů, zejména těch největších. Cenné papíry menších firem oproti nim výrazně zaostávají.

Zájem je pak také o akcie v defenzivních odvětvích, což naznačuje, že část investorů návrat k velkým růstovým jménům "nehraje" a sází na bezpečí v očekávání dalších problémů v ekonomice.

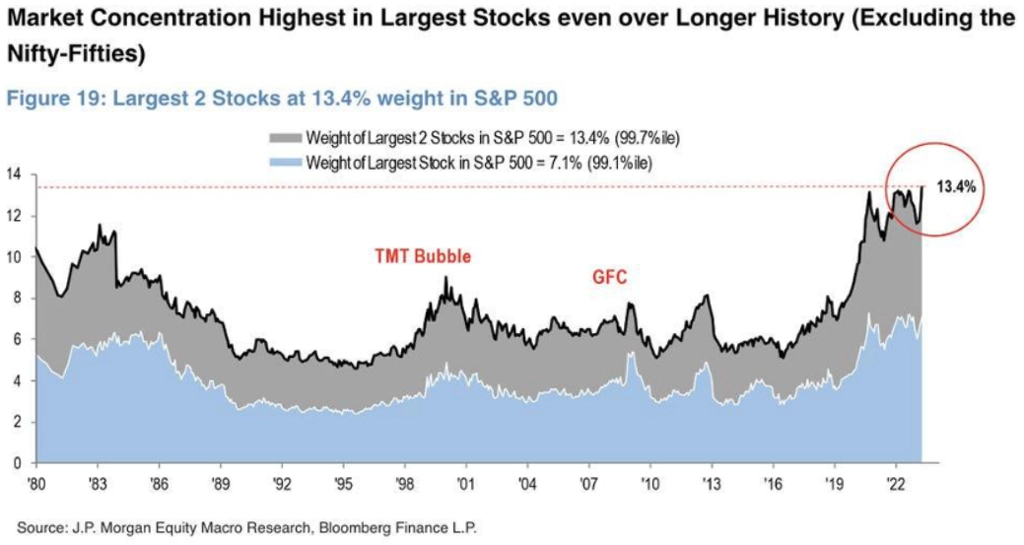

O velice úzce založeném růstu indexu S&P 500 svědčí řada statistik. Například 10 největších titulů podle tržní kapitalizace má váhu bezmála 29 %, což je historicky úroveň 96. percentilu. Ani před globální finanční krizí nebo před prasknutím technologické bubliny 10 největších akcií nemělo takový vliv na výkon celého indexu. 11.-50. největší akcie pak zaujímají jen asi 35 % váhy indexu S&P 500, což jé méně než v 75 % případů v historii. Koncentrace růstu tedy probíhá opravdu přímo na vrcholu žebříčku firem podle velikosti.

Největší dva tituly – Apple a Microsoft – mají aktuálně váhu přes 13 %, což je nadále úroveň historického maxima a výrazně více, než jakou váhu měly dvě největší firmy v indexu na vrcholu předchozích tržních bublin.

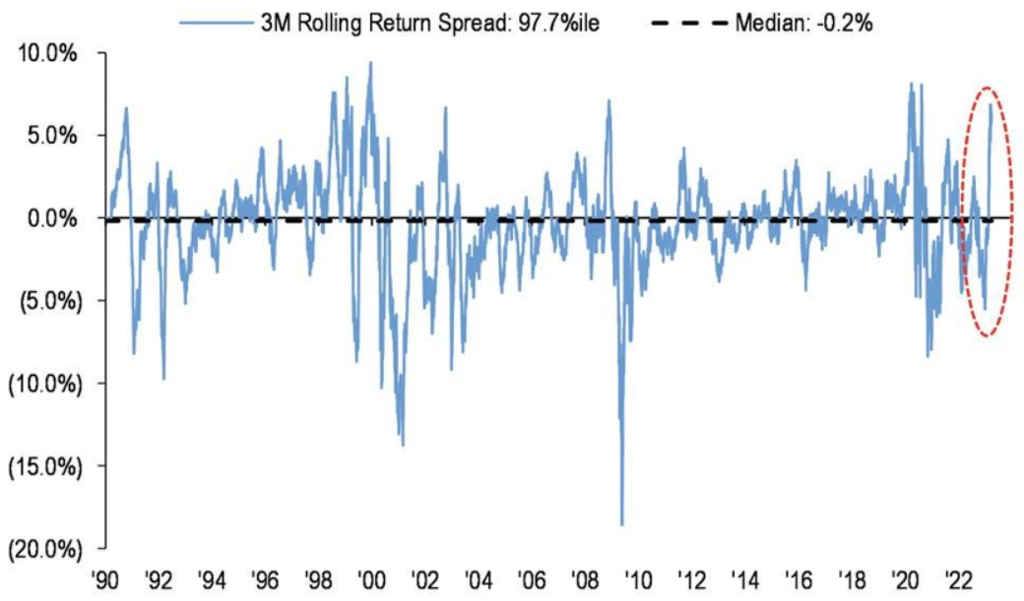

Další možností, jak posoudit, nakolik je rally indexu S&P 500 široce založena, je porovnání samotného indexu s indexem, který každé akcii v S&P 500 dává stejnou váhu (equal weight). Nadvýkonnost indexu S&P 500 je za poslední tři měsíce více než pět procentních bodů, což je více než v 97 % případů v historii a na úrovni nadvýkonnosti z doby technologické bubliny, finanční krize a propadu z doby začátku pandemie covidu-19.

Proč vlastně velká koncentrace kapitálu v akciích největších (technologických) firem může být problém? Podle Lakose-Bujase ukazuje na podcenění rizika recese, které přitom zůstává výrazně zvýšené. A pokud by se scénář citelnějšího zpomalení ekonomiky začal naplňovat, trh by to o to více "zabolelo". Část investorů i proto pokračuje v přípravě na horší zítřky a nakupuje akcie s nízkou volatilitou v defenzivních odvětvích. Oproti obdobím předchozích recesí přitom ještě mají co dohánět.

Zdroj: JPMorgan

Aktualita pro rok 2026

Aktuality