Krize 2020 aneb Když vystresovaný trh nenabízí atraktivní příležitosti

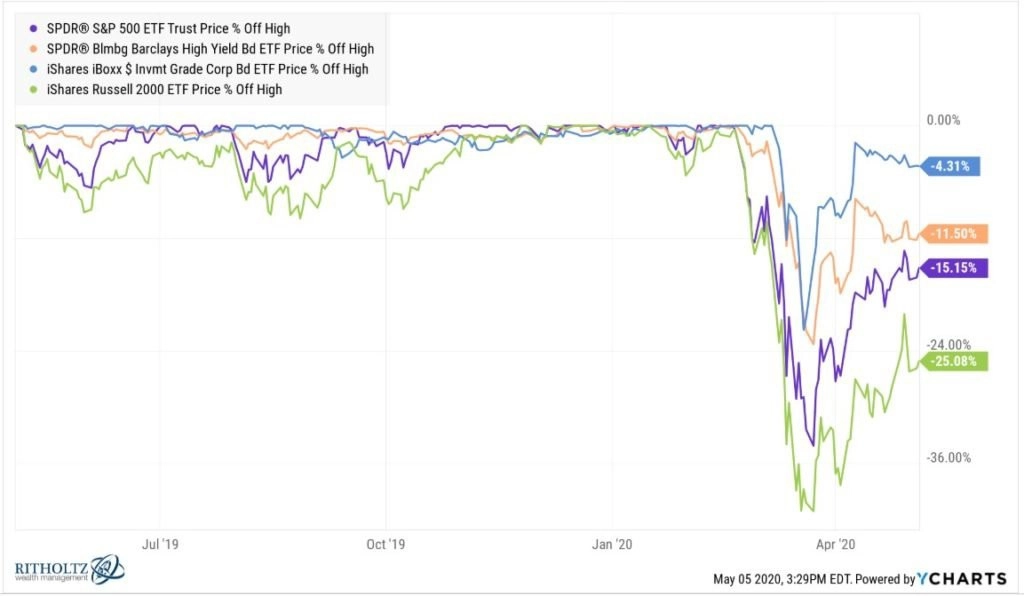

Americké akcie nejdříve v reakci na šíření koronaviru prudce oslabily, aby následně pro změnu raketově posílily. Kdo jen na chvíli "usnul", přišel o obrovskou příležitost.

Ben Carlson z Ritholtz Wealth Management je dokonce přesvědčený, že právě rychlost, s jakou se ceny amerických akcií nejdříve zřítily, aby se následně odrazily, byla důvodem, proč Warren Buffett nezačal nakupovat, jak se očekávalo. "Vývoj byl tak rychlý, že se nestihl s firmami, do nichž by rád investoval, dohodnout na lepších podmínkách," říká.

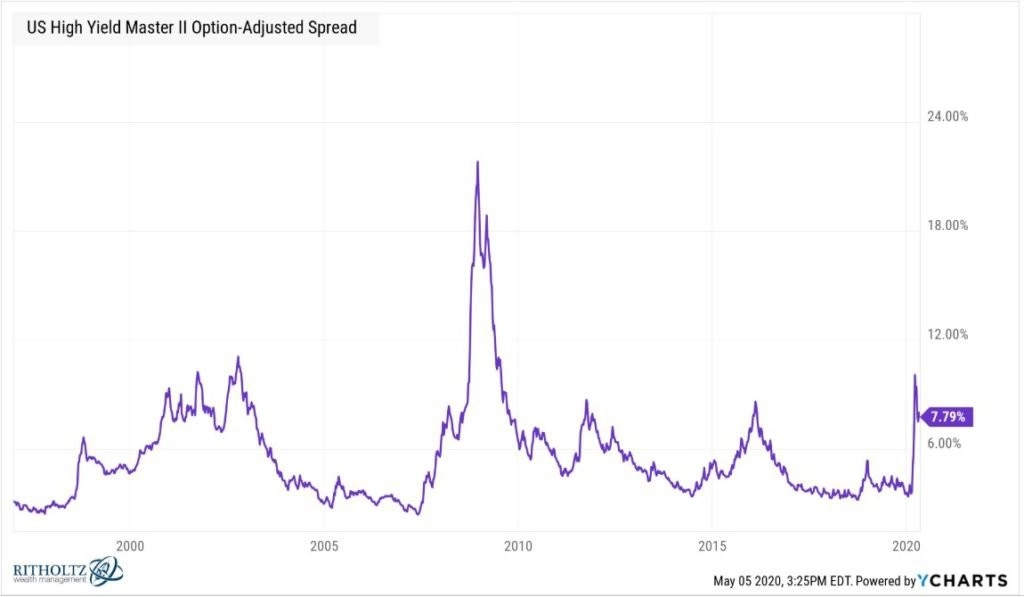

Zajímavý je i pohled na vývoj dluhopisových spreadů. Ty mezi dluhy s vysokým a nízkým ratingem vyskočily nad 10 procentních bodů, poté se však nečekaně rychle vrátily na úrovně z roku 2016. Carlson i tady vidí za pomalou reakcí řady investorů razanci, s jakou k vývoji došlo. A v tomto případě upozorňuje i na to, že se vzhledem k očekávanému vývoji ekonomiky a hospodaření firem předpokládal mnohem výraznější skok nahoru.

Fed svou bilanci v extrémně krátkém čase nafoukl ze zhruba čtyř bilionů dolarů na aktuálních zhruba sedm bilionů. Na trh přitekly obrovské objemy peněz, jež zvrátily nepříznivý trend. A právě to je podle Carlsona důvod některých nelichotivých poznámek investorů směrem k americké centrální bance. "Její zásah na trzích byl tak razantní, že jednoduše ani nevznikla zajímavá investiční příležitost. A to Fed ani nemusel začít nakupovat korporátní dluhopisy, případně junk bondy," dodává.

Zdroj: A Wealth of Common Sense