Pegas Nonwovens pod lupou: Co čekat od firmy a jejích akcií po horších výsledcích za třetí kvartál?

Do Pegasu Nonwovens vkládala řada investorů velké naděje, špatné hospodářské výsledky za třetí kvartál byly pro trh ale značným zklamáním. Co od firmy čekají čeští analytici?

Cena akcií výrobce netkaných textilií Pegas Nonwovens se v létě vyšplhala až nad 600 korun. V polovině srpna ale kvůli nepokojům v Egyptě musela firma z bezpečnostních důvodů preventivně zastavit provoz ve svém závodě u Káhiry. Akcie na to zareagovaly nejstrmějším poklesem od podzimu 2012. Výsledky za druhé čtvrtletí (z 29. srpna) s cenou příliš nezahýbaly.

Od října se akciím opět spíše dařilo. Krátkodobější propad zažily po výrazně horších než očekávaných výsledcích na konci listopadu. Stejně jako analytik Jiří Šimara z makléřské společnosti CYRRUS vnímala ale řada investorů pokles ceny akcií jako příležitost pro vstup do dlouhých pozic. Akcie se tak z krátkodobého propadu "oklepaly" a celkově si od začátku roku připisují už téměř 20 %.

Hospodaření firmy

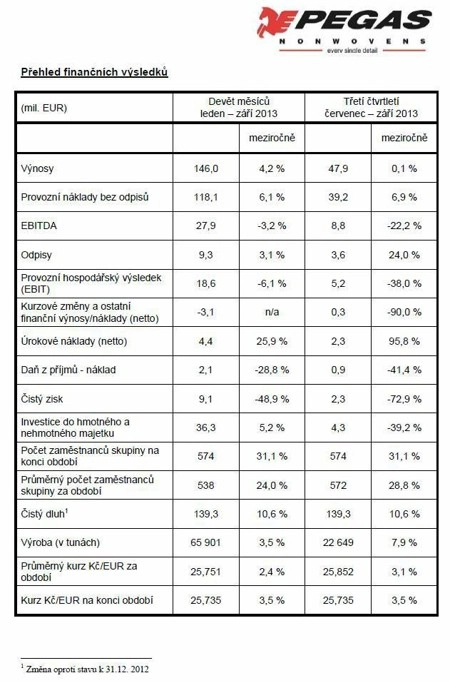

Výsledky Pegasu Nonwovens ve třetím kvartálu 2013 zaostaly za odhady většiny analytiků. Zisk EBITDA klesl o 22,2 % a firma snížila výhled. Dokonce i pesimistické odhady mluvily jen o poklesu o zhruba 18 %.

"Výsledky za třetí čtvrtletí letošního roku byly opravdu tristní, nicméně stály za nimi dle našeho názoru pouze krátkodobé vlivy," míní Jiří Šimara. "O své dlouhodobé přednosti, jako jsou silná poptávka, relativně vysoké provozní marže nebo potenciál dalšího růstu produkce, Pegas nepřišel."

Podle Jana Rašky z Fio banky byly výsledky pod očekáváním zejména na úrovni výnosů. "Předpokládal jsem silnější výrobu a prodeje z domácího závodu," vysvětluje. Vyšší výnosy očekávali také analytici z České spořitelny.

Hospodaření ve čtvrtém kvartálu bude negativně ovlivněno oslabením kurzu české koruny. Analytik z České spořitelny Josef Novotný odhaduje ztrátu až okolo 8 milionů eur. Jak ale dále vysvětluje, jedná se o nerealizované kurzové ztráty, které by se v následujících kvartálech už neměly opakovat.

Horší celoroční výhled zisku

Většina analytiků nečekala, že by se měl výhled EBITDA pro fiskální rok 2013 měnit. Rozhodující informací tak pro ně bylo snížení celoročního cíle. Růst zisku EBITDA byl v konsenzu za celý rok očekáván na spodní hranici rozpětí 5 až 15 % (40 až 43,8 milionu eur), nový výhled je jen 37 až 39 milionů eur. Bohumil Trampota, analytik z J&T Banky, upozorňuje na to, že číslo nezahrnuje přecenění akciového opčního programu, který za tři čtvrtletí letošního roku dosáhl 0,7 milionu eur. Cíl se tak o tuto částku podle něho ještě sníží.

"Důvodem profit warningu je několik jednorázových skutečností, které se v roce 2014 nebudou opakovat, například zásahy do technologií a následné kvalifikace nových materiálů," uvádí Trampota. "V příštím roce se dočkáme podstatně lepších čísel než letos."

Že by rok 2014 mohl být pro Pegas rokem stabilizace, věří také Raška. Příští rok podle analytika z Fio banky bude bez výraznějších kapitálových výdajů (CAPEX) s cílem co nejvíce optimalizovat výrobu z nové egyptské výrobní linky.

Podle Miroslava Frayera z Komerční banky snížení celoročního výhledu zohledňuje výpadek prodejů ve třetím kvartálu a naznačuje i částečné pokračování tohoto trendu během čtvrtého čtvrtletí 2013. "Odhady pro celý rok 2013 snížíme, dopad na dlouhodobé prognózy by ale nemusel být velký, pokud se budou výroba a prodeje v Egyptě od příštího roku vyvíjet podle plánu," očekává Frayer.

Ve splnění cíle pro fiskální rok 2013 věří i Trampota. "Očekáváme plnou produkci z Egypta, bezproblémové fungování v Česku a vyprodanou výrobní kapacitu. Na začátku příštího roku budou výsledky Pegasu navíc pozitivně ovlivněny systémem stanovení cen (pass-through mechanism)."

Vývoj ceny akcií Pegas Nonwovens na pražské burze budou ovlivňovat především následující tři faktory. Jasno bude ale nejspíše až na začátku roku 2014.

1. Výroba v ČR

Jak dopadne posun ve výrobě v Česku, se zamýšlí Petr Hlinomaz, analytik z BH Securities. "Pegasu se rozjela 'synchronizace' v objednávkách a výrobě. V rámci plánovaných změn ve složení produkce odmítl Pegas některé objednávky z kraje léta (rozumím tomu u méně profitabilních produktů) s tím, že počítal s tím, že namísto toho bude prodávat některé inovované výrobky," uvádí Hlinomaz. Naplnění tohoto plánu ale zabránily neplánované technické obtíže a vyšší míra odstávek, což bylo pro Hlinomaze asi největším nepříjemným překvapením zveřejněných výsledků. Pegas to podle něj do konce roku patrně nedožene, neboť odběratelé mezitím nejspíše vykryli své potřeby z jiných zdrojů. Dopady nižší efektivity výroby ve Znojmě na výsledky zmiňuje také Miroslav Frayer z Komerční banky.

2. Egyptská výrobní linka

Nová výrobní linka by měla podle Pegasu dosáhnout plného provozu během posledního čtvrtletí letošního roku, a tak ovlivnit až další výsledky. Její dopad na hospodaření ve třetím kvartálu zatím nebyl výrazný.

Jan Raška z Fio banky nicméně upozorňuje na skutečnost, že z této nové linky Pegas zaznamenal ve třetím kvartálu nižší prodeje, než sama firma očekávala. Podobného názoru je i Miroslav Frayer z Komerční banky. "Třetí kvartál letošního roku ukázal na problémy s egyptským závodem, který ještě nenastartoval na plný výkon a jehož rozjezd nenaplnil očekávání," doplňuje.

V souvislosti s budoucností egyptské výroby upozorňuje Petr Hlinomaz na dvě změny, které přinesla politická nestabilita v zemi. Jde o odstávky (ty by ale nebylo problém vykrýt) a změny v prostředí, které je zatím méně nakloněno exportu (vzhledem k logistickým problémům a úředním bariérám). "Jestliže Pegas plánoval, že výrobu v Egyptě nastartuje s několika málo typy výrobků a bude prodávat 1 ku 1 (v Egyptě a na export), pak byl donucen změnit strategii a orientovat se zatím více na Egypt," připomíná Hlinomaz. "K tomu potřebuje více typů výrobků, což znamená například větší nároky na technickou zručnost obsluhy, větší rozmanitost a stav zásob a podobně. Výsledkem jsou menší komerční objemy produkce v tomto roce, plně by měly být linky připraveny ke komerčnímu provozu v lednu až únoru 2014."

3. Dividendová politika

Součástí dividendové politiky Pegasu je mimo jiné každoroční zvyšování úrovně vyplácené dividendy (s výjimkou letošního roku).

"Domnívám se, že meziroční zvýšení dividendy se dnes, s ohledem na letošní slabší výsledky hospodaření, jeví jako méně pravděpodobné," předpokládá Jan Raška z Fio banky. "V roce 2014 předpokládám ale meziročně výrazně nižší investiční výdaje (CAPEX) - maximálně 10 milionů eur ve srovnání s letošním očekáváním kolem 41 milionů eur." To by mělo vytvořit dostatečný hotovostní polštář k tomu, aby dividenda vyplacená v roce 2014 byla aspoň na stejné úrovni jako ta letošní (ve výši 1,05 eura na akcii).

Jako dividendová akcie je Pegas stále atraktivní, alespoň pro BH Securities. "Přes snížení ročního výhledu si nemyslíme, že by mělo dojít ke ztrátě dividendové zajímavosti Pegasu," věří Hlinomaz. "Předpokládáme, že dividenda může stagnovat, možná klesnout (odhadem na 1 euro), ale bereme v úvahu dobré cash flow, jednorázovost příčin poklesu výsledků v uplynulém čtvrtletí i vůli Pegasu neměnit principy dividendové politiky, jak zaznělo v konferenčním hovoru," dodává.

Výhled a cílové ceny

Oslovené analytiky jsme na závěr požádali o výhled na akcie Pegasu Nonwovens s uvedením cílové ceny.

Josef Novotný (Česká spořitelna): "Od čtvrtého kvartálu by mělo být hospodaření Pegasu příznivě ovlivňováno egyptskou výrobní linkou, která je už v plném provozu. Zůstáváme pozitivní na tento titul s cílovou cenou 640 Kč na akcii a investičním doporučením 'akumulovat'."

Bohumil Trampota (J&T Banka): "Naše cílová cena pro akcie Pegas Nonwovens je 638 Kč a doporučujeme akcie Pegasu k nákupu. Pegas je defenzivní titul podporovaný vysokou dividendou."

Jan Raška (Fio banka): "Po slabších výsledcích a sníženém výhledu EBITDA se podle mého názoru zvyšuje pravděpodobnost korekce cílových cen analytiků. Ty jsou obecně nyní nastaveny poměrně vysoko, i přes hranici 600 Kč. Naše cílová cena je prozatím na úrovni 598 Kč s doporučením 'držet'. V nejbližších týdnech a měsících u akcií Pegasu nevidím přílišný růstový potenciál, akcie se nachází na téměř šestiletých maximech a úrovně kolem 590 Kč bych nyní vnímal jako určitou rezistenci."

Petr Hlinomaz (BH Securities): "Od května 2012 nepokrýváme tento titul cílovou cenou a doporučením, jen provádíme odhady výsledků a monitorujeme vývoj. Moje osobní představa (ne analýza) směřovala před posledními výsledky k 600 Kč za akcii, ale asi bych s nějakým dalším hodnocením počkal až na celoroční výsledky a odhady pro rok 2014. Do té doby lze trochu spekulovat o mírném pozitivním vlivu pokračujících nákupů a kumulace akciových podílů."

Miroslav Frayer (Komerční banka): "Výsledky a snížení výhledu pro rok 2013 by mohly mít mírně negativní vliv na naši cílovou cenu. Cílovou cenu a doporučení budeme pravděpodobně aktualizovat až po zveřejnění výsledků za 4Q2013, které by měly ukázat, zda jsou nižší prodeje v Egyptě problémem pouze pro letošní rok. V současnosti máme cílovou cenu nastavenou na 600 Kč s doporučením 'držet'. Očekáváme výplatu dividendy na úrovni 1,05 eura."

Aktualita pro rok 2026

Doporučujeme

Aktuality