Normalizace úrokových sazeb: Dluhopisový býk se loučí, medvěd ale má největší slávu již za sebou

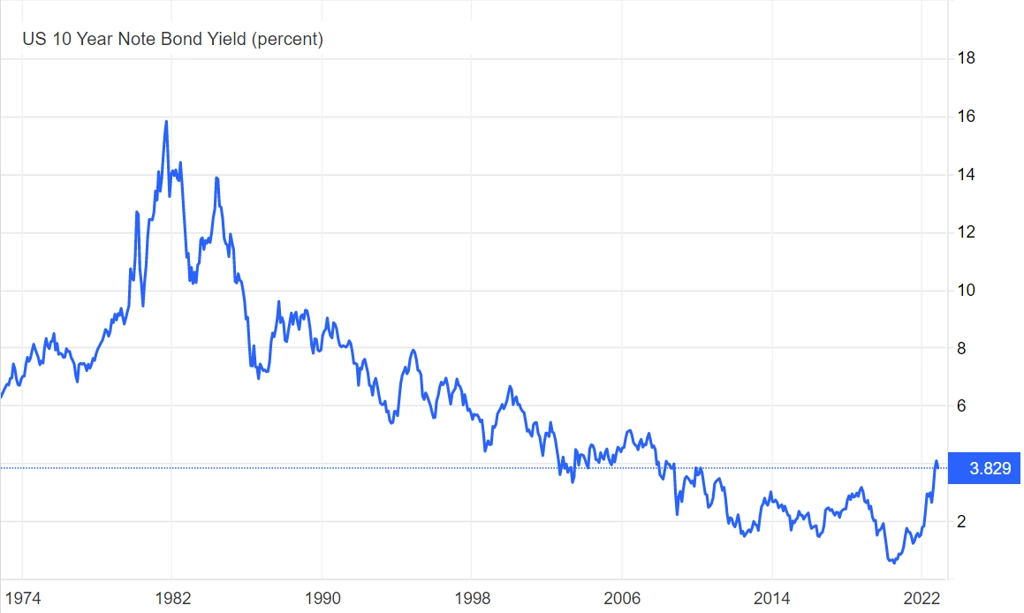

V srpnu pandemického roku 2020 skončil téměř čtyřicetiletý globální býčí trend na trhu s dluhopisy. Ten začal v roce 1981, když Fed pod vedením Paula Volckera kvůli silně zvýšené inflaci zvedl základní úrokovou sazbu až na 19 %. Ve stejném roce vystoupal výnos do doby splatnosti amerického vládního dluhopisu s desetiletou splatností na 16 %.

Od roku 1981 do srpna 2020 jsme byli svědky prakticky kontinuálního poklesu tržních úrokových sazeb, respektive dluhopisových výnosů do doby splatnosti. A s tím byl spjat prakticky nepřetržitý růst tržních cen všech druhů dluhopisů prakticky po celém světě. Těchto 39 let tak bylo doslova bonanzou pro dluhopisové investory, kteří si ve střednědobém až dlouhodobém horizontu připisovali díky drženým dluhopisům vysoce nadstandardní zhodnocení.

Průměrný globální dluhopisový výnos do doby splatnosti počítaný agenturou Bloomberg dosáhl svého historického minima 4. srpna 2020, a to na úrovni 0,8 %. Od té doby začaly výnosy poměrně strmě růst a tržní ceny dluhopisů klesat. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond dosáhl svého historického maxima 4. ledna 2021 a od té doby zaznamenal ztrátu zhruba 25 %. Průměrný globální dluhopisový výnos do doby splatnosti mezitím stoupl nad 4 %, tedy nejvyšší úroveň od krizového roku 2008. Býčí trh tak byl vystřídán trendem medvědím (definovaným jako pokles o alespoň 20 %). Poslední zhruba dva roky pak představují pro dluhopisové investory možná vůbec nejhorší období v historii.

Výnos 10letých vládních dluhopisů USA, zdroj: Trading Economics

Co spustilo medvědí trend na trhu s bondy? Domnívám se, že se tržní ceny dluhopisů dostaly (i díky bezprecedentnímu kvantitativnímu uvolňování klíčových centrálních bank) na nesmyslně nadhodnocené úrovně. Zmíněný průměrný globální dluhopisový výnos do doby splatnosti na historickém minimu 0,8 % v té době ani zdaleka nepokrýval průměrnou globální míru inflace. Kvůli tomu byl průměrný globální reálný inflačně očištěný dluhopisový výnos do doby splatnosti poměrně silně záporný, což je situace, kterou označujeme jako finanční represi.

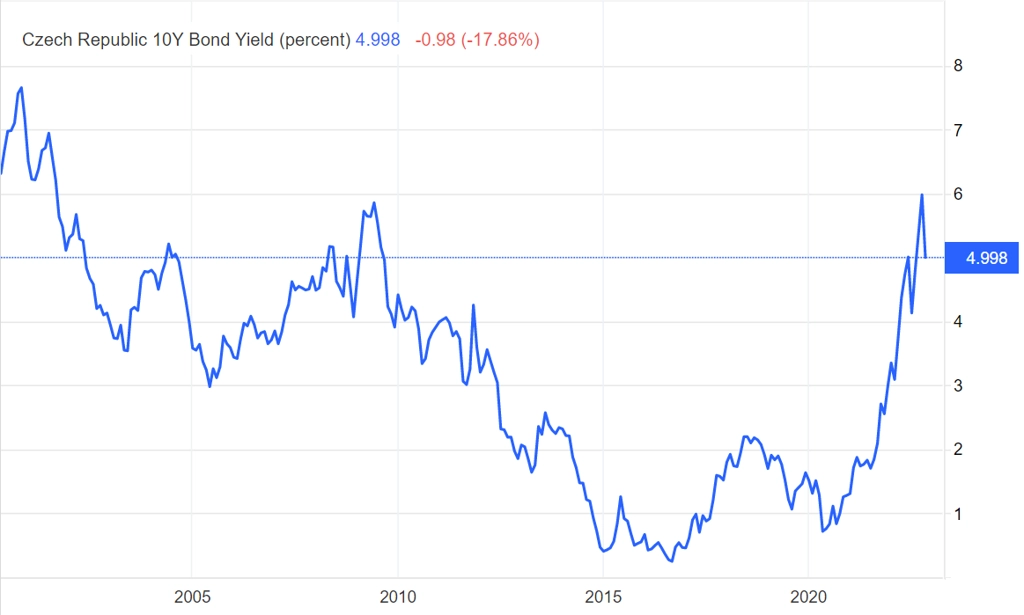

Extrémní nadhodnocenost globálních dluhopisových trhů byla navíc patrná i z toho, že se na konci roku 2020 na finančních trzích obchodovaly dluhopisy za 18 bilionů dolarů se záporným nominálním výnosem do doby splatnosti. Pokud si investor takový dluhopis koupil a držel jej do splatnosti, měl garantovanou ztrátu. Tato situace nebyla udržitelná, po obrovských poklesech cen z posledních dvou let se již takových bondů obchoduje "jen" zhruba za bilion dolarů (primárně jde o japonské vládní dluhopisy). Markantní tržní ztráty se nevyhnuly ani českým vládním dluhopisům, jejichž index od historického maxima z 30. září 2020 poklesl o čtvrtinu, což je plně v souladu s poklesem globálního dluhopisového indexu.

Výnos 10letých vládních dluhopisů ČR, zdroj: Trading Economics

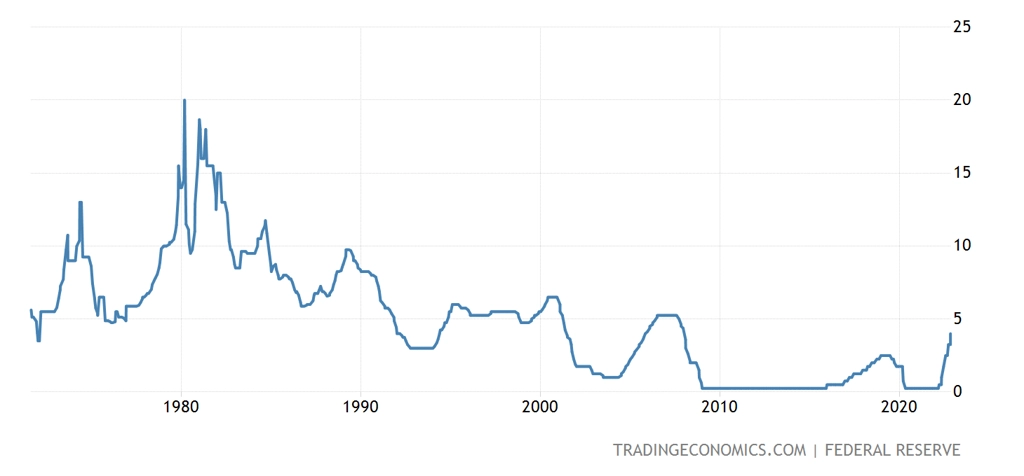

Dalším klíčovým faktorem, který stojí za probíhající globální normalizací dluhopisových výnosů, je samozřejmě vysoká inflace, jejíž globální průměr se podle agentury Bloomberg pohybuje okolo 10 %. Z globálního hlediska se inflace nyní pohybuje na čtyřicetiletých maximech. Naposledy s ní v USA zatočil zmíněný Paul Volcker, nyní se snaží jít v jeho šlépějích Jerome Powell, pod jehož vedením Fed letos svižně zvýšil sazby (zatím) na 4 %.

Fed - základní úroková sazba

Klíčová úroková sazba se nicméně téměř jistě s tou z Volckerovy doby nebude dát srovnávat, a to kvůli tomu, že USA jsou podstatně více zadlužené a nemohou si dovolit platit ročně za své závazky deset, patnáct či více procent. I tak má ale současný cyklus zvyšování úrokových sazeb v USA v kombinaci se zvyšováním sazeb dalších klíčových centrálních bank na globální dluhopisové trhy dramatický dopad.

Celkově se domnívám, že dokud se centrálním bankám nepodaří srazit inflaci na přijatelnější úrovně poblíž jejich – obvykle 2% – cílů, globální medvědí dluhopisový trend by mohl pokračovat, byť pravděpodobně zvolní. Významnou část normalizace globálních dluhopisových trhů máme již za sebou.

Aktualita pro rok 2026

Aktuality