Politika ČNB jako živá voda pro vklady v bankách, ale na jak dlouho aneb Čas na úrokové floory přichází

Masivní zvyšování sazeb České národní banky prospělo firmám, které mají dlouhodobý přebytek hotovosti a tu si ukládají. Poprvé za dekádu však musejí řešit úrokové riziko. Sazby mohou navíc opět klesnout, naplní-li se předpověď zpomalování inflace, a to když ochladne spotřeba nebo třeba když bude obměněná bankovní rada ČNB pod tlakem veřejnosti a euroizace úvěrů. Ukládáte-li si po delší dobu přebytky hotovosti, zvažte takzvaný úrokový floor, který chrání před překvapivým poklesem sazeb a nechává prostor těžit z jejich růstu.

Znáte ten pocit, když vlezete poprvé na adrenalinovou atrakci, která vás vystřelí nahoru tak rychle, že si ani neuvědomíte závrať z té výšky? Pak se pohyb zastavuje a vy s hrůzou v očích sledujete, co se děje a co se dít bude.

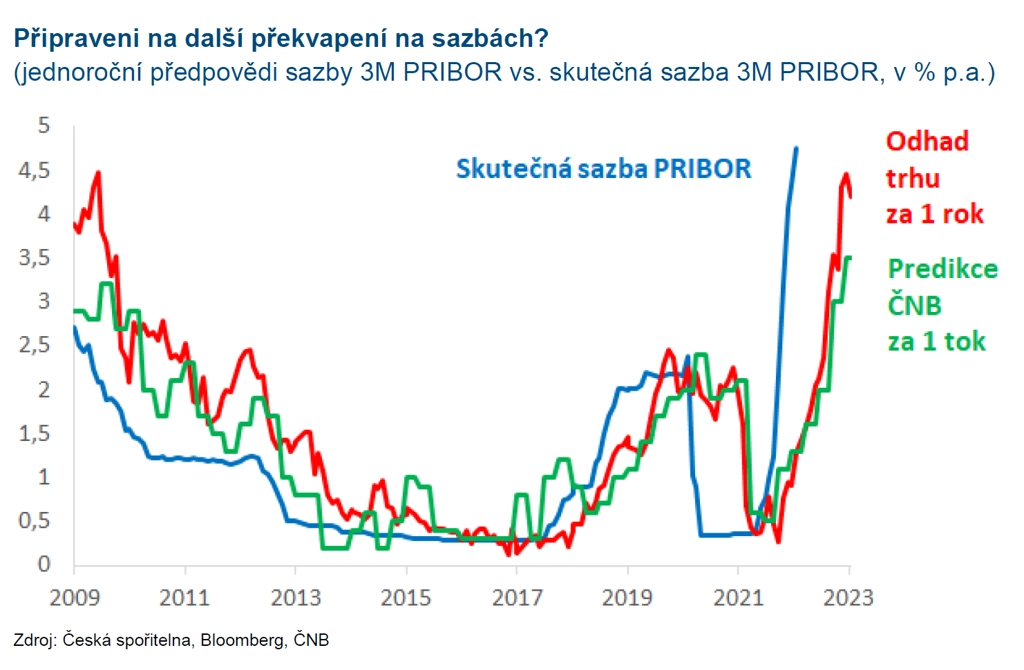

Přesně takovému momentu se nyní podobá český úrokový trh. Hlavní sazba ČNB je po čtvrtém velkém zvýšení o 4,25 procentního bodu výše než loni v červnu, ale zvyšování sazeb bylo tak rychlé, že to ekonomika ještě pořádně nepocítila. Guvernér Rusnok a jeho družina však říkají, že jsou sazby již blízko vrcholu a po případném dolaďovacím zvýšení začnou opět klesat. Predikce ČNB pracuje s hlavní repo sazbou za rok a půl okolo 3 %.

Máte-li tedy ve firmě dlouhodobý přebytek hotovosti a konečně jste se dočkali úrokových výnosů, tak si dávejte pozor, aby vám opět nezačaly mizet. Divoká jízda na úrocích ČNB může pokračovat. Až ale za několik měsíců inflace začne prudce klesat, horliví zvedači sazeb se mohou stát horlivými snižovači.

Důvody pro pokles sazeb

Predikce poklesu sazeb ČNB vychází hlavně z výhledu prudkého zpomalení inflace v druhé polovině letošního roku až ke 2 % v průběhu roku 2023. Za tím stojí především efekt statistické srovnávací základny a také zpožděný vliv vyšších úrokových sazeb a silnější koruny. K tomu se ale mohou přidat důvody, které v prognóze ČNB nejsou:

1. Růst spotřeby domácností může výrazně zpomalit. Drahé energie a potraviny luxují rodinné peněženky, jako kdyby třeba prudce vzrostla DPH. Slabší růst spotřebitelské poptávky by ztlumil přelévání inflačního šoku do ekonomiky.

2. Taktickým důvodem může být nepodřezávat efektivitu měnové politiky do budoucna. Výrazné vzdálení korunových sazeb od těch eurových spustilo novou vlnu euroizace podnikových úvěrů, a to nejen pro exportéry. Čím déle a výrazněji bude ČNB se sazbami nad ECB, tím více sexy budou eurové úvěry pro další podniky a potenciálně i pro fyzické osoby.

3. Nálada veřejnosti se pomalu otáčí od potlesku ČNB za zvyšovaní sazeb ke kritice, a to v době, kdy bankovní radu čeká obměna. Lakmusovým papírkem sympatií veřejnosti vůči ČNB jsou přední stránky novin a webů. Ty přešly od chválení za nezávislost ČNB na názoru bývalého premiéra a ministryně financí k vyzdvihování dopadu rostoucích úrokových nákladů na běžné lidi (například dražší hypotéky). Od toho už je jen krok k nepřátelským článkům, například o vlastnictví nebo platech centrálních bankéřů, jak to poznal bývalý guvernér ČNB Miroslav Singer v době devizových intervencí nebo aktuálně poznává šéf Bank of England. V méně přátelském prostředí a při zpomalující inflaci může obměněná bankovní rada vnímat důvody snižovat sazby jako palčivější.

Nepředpovídejte, raději se připravujte

Budou tyto důvody dost silné na to, aby ČNB sazby skutečně snížila, když dlouhodobá inflační rizika (třeba utažený trh práce) přetrvají? Než zkusíte uhodnout vývoj sazeb a podle toho se zařídit ve svém byznysu a na finančních trzích, vzpomeňte si na známou pravdu: Je těžké dělat předpovědi, hlavně ty o budoucnosti.

O korunových sazbách to platí vrchovatě. Jejich vývoj umí hodně překvapit nejen ekonomy a úrokové tradery, ale i samotnou ČNB. Například před rokem viděla centrální banka současnou sazbu 3M PRIBOR na 1,30 % a úrokový trh započítával zhruba totéž. Nyní je 3M PRIBOR na d 4,7 %. Ne vždy je vývoj tak překvapivý, ale když není sazby schopen předvídat ani velký tým vynikajících ekonomů z ČNB nebo protřelí tradeři z bank a hedgeových fondů, jakou šanci mají obyčejní smrtelníci?

Poprvé za dekádu mají firmy s přebytkem hotovosti hodně co ztratit, pokud příznivě vysoké sazby nevydrží. Než se snažit vývoj sazeb uhodnout, je lepší se na něj připravit. Má smysl připravit se, když zprávám dominuje 10% inflace a růst sazeb, nikoli až v době, kdy bude inflace zpomalovat a centrální bankéři budou jako holubičky.

Pro tuto tržní situaci se přímo ukázkově hodí úrokový floor, který nabízí pojistku proti poklesu sazeb, ale nechává otevřené dveře těžit z vysokých úroků a jejich případného dalšího růstu.

Úrokový floor na vklady

Úrokový floor je opce, za kterou zaplatíte prémii dopředu nebo průběžně. Cena flooru je dána zejména úrovní zajištěné sazby (strike), délkou zajištění, respektive tím, za kolik měsíců začne zajištění fungovat. V principu je to tak, že čím vyšší je sazba nebo delší zajištění, tím vyšší je cena. Například zajištění proti poklesu sazby pod 3,00 % na 1 rok stojí průběžně placených 0,20 % ročně.

Úrokový floor se vypořádává proti plovoucí sazbě 1M PRIBOR měsíčně nebo 3M PRIBOR kvartálně. Při vypořádání se porovná sazba PRIBOR se zajištěnou sazbou, například 3,00 %. Je-li PRIBOR vyšší či roven zajištěné sazbě, ze zajištění nic neplyne. Je-li PRIBOR nižší než zajištěná sazba, úrokový floor vyplatí rozdíl sazeb násobený nominálem a úrokovou konvencí.

Úrokový floor je tudíž nepřímé zajištění úrokového rizika vkladů proti výraznější změně úrokového prostředí. Sníží-li ČNB svou základní sazbu, klesne sazba PRIBOR a také sazby u vkladů, i když změny jednotlivých sazeb nebudou sedět přesně na bazický bodík a bude mezi nimi mírný časový nesoulad. Délka zajištění úrokovým floorem dává největší smysl na 1-2 roky s ohledem na cenu flooru a předvídatelnost přebytku hotovosti, kterou budete ukládat.

Aktualita pro rok 2026

Doporučujeme

Aktuality