Investujte jako Warren Buffett. Jak na to?

Pokud se řadíte mezi hodnotové investory a chtěli byste začít reálně nakupovat akcie, následující řádky jsou určeny právě vám. Jak by mohla vypadat analýza společnosti, jejíž akcie se dostaly do vašeho hledáčku?

Příklady táhnou, a tak si vše ukažme na akciích jedné firmy. Tou společností bude výrobce sportovního oblečení a vybavení Nike.

Úvodem je potřeba podotknout, že neexistuje zaručený způsob, jak být vždy ve výběru akcií úspěšný, a je proto lepší kombinovat různé přístupy. Ukážeme si nyní pouze jeden z nich. Které důležité ukazatele u firmy sledovat?

Jednoduchá pravidla Warrena Buffetta v praxi

Důležitý je samotný byznys model, porozumění produktu a to, zda má firma trvalou konkurenční výhodu. Často lze najít takové společnosti pod pojmem Wide Moat. Nesmíme zapomínat ani na to, jak se vyvíjejí ceny produktů společnosti a na to, zda si je firma může dovolit zvyšovat v závislosti na inflaci.

Ziskovost

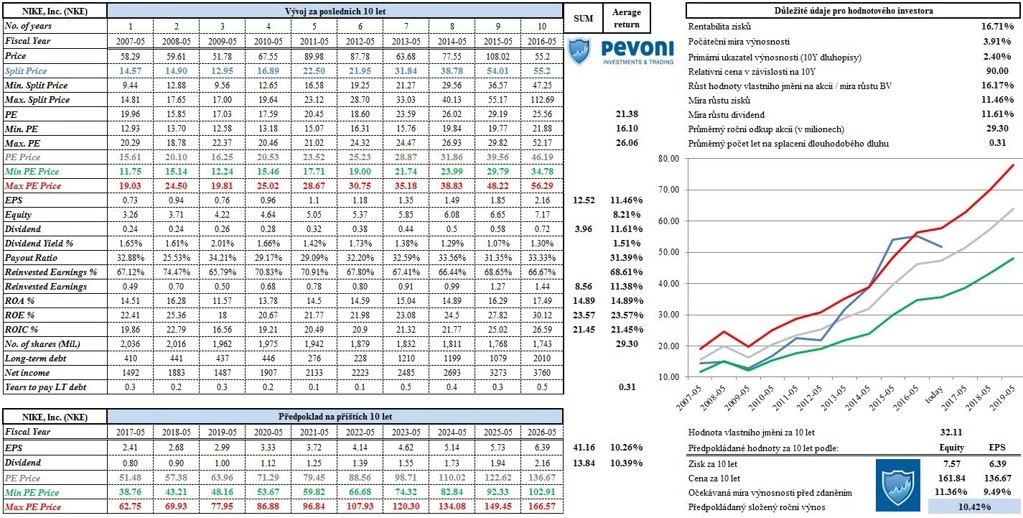

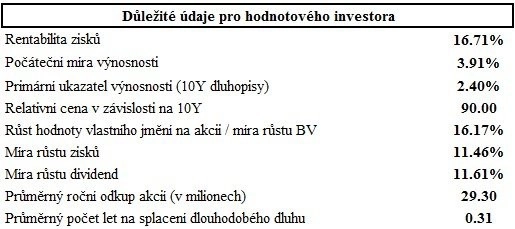

V řádku EPS můžeme sledovat vývoj hodnoty zisku na akcii (posledních 10 let), který má až na rok 2009 růstovou tendenci s průměrnou mírou růstu 11,46 % ročně. Rentabilita zisků je 16,71 %. Společnost navíc dosahuje i stabilně vysoké rentability vlastního kapitálu okolo 23,57 % (hodnotově založení investoři vyhledávají ROE nad 12 %, což Nike značně překonává hlavně v posledních letech). Stejně tak bychom se mohli podívat i na ROA a ROIC, jejichž průměry za posledních 10 let jsou 14,89 % a 21,45 %, tedy také výrazně nad 12 %.

Zadlužení

Financování, respektive cizí zdroje jsou další důležitý bod. Jako investoři a potenciální vlastníci dané firmy byste měli vědět, kolik let je potřeba ke splacení dlouhodobého dluhu při současné úrovni čistého zisku. V posledním fiskálním roce bylo u Nike potřeba jen půl roku, průměrně je hodnota ještě nižší na úrovni kolem 0,31 roku. Hodnotoví investoři obvykle tolerují maximálně 4-5 let.

Zpětné odkupy akcií

Zpětným odkupem akcií se zvyšuje investorům hodnota vlastního podílu ve firmě, aniž by museli investovat další peníze. Proto je zajímavé sledovat i to, zda společnost odkupuje vlastní akcie. U Nike v průměru ročně došlo k odkupu 29,3 milionu akcií, což představuje okolo 14,4 % odkoupených akcií za 10 let.

Vlastní jmění

Hodnotoví investoři se při rozhodování dívají na společnost jako celek a často si kladou otázku, zda by ji chtěli vlastnit celou. Proto je pro ně zajímavé sledovat i růst hodnoty vlastního jmění, což u Nike představuje 16,17 % (23,57 % krát 68,61 %). Jde vlastně o zisky, které jsou ve firmě zadrženy a reinvestovány, čímž by se měly podílet na zvyšování vlastního kapitálu do budoucna. Za 10 let by pak mohla být hodnota vlastního kapitálu někde na úrovni 32,11 USD na akcii. Nezadržené zisky jsou vypláceny v podobě dividend, které rostou průměrně o 11,61 % ročně, ze zisku je vypláceno 31,39 %.

Sám Warren Buffett si rád představuje svou investici jako dluhopis (takzvaný equity bond), který mu na začátku zajišťuje určitou míru výnosnosti, která dále roste podle toho, jak rostou zisky firmy. V případě Nike by to znamenalo 3,91 % s roční mírou růstu 11,46 %. Nakonec to porovnáme s výnosem 10letého amerického státního dluhopisu (nyní okolo 2,6 %), který je již nějaký ten pátek nižší.

Jak ohodnotit firmu podle získaných dat?

Na ohodnocení akcie a odhadnutí její ceny za 10 let bychom mohli podle dostupných dat použít dva způsoby:

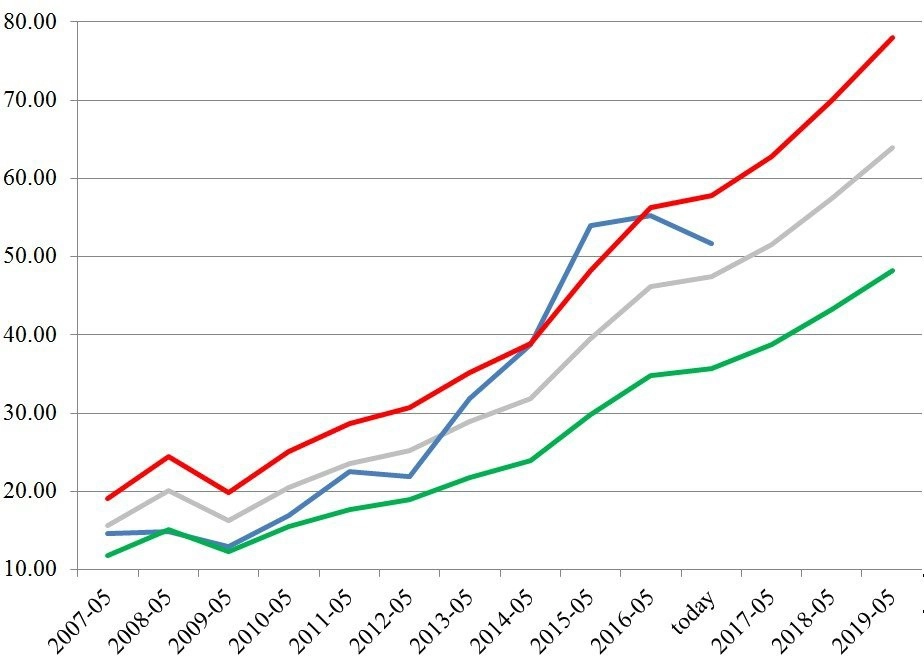

- Hodnotu vlastního kapitálu za 10 let (32,11 USD) vynásobíme průměrnou rentabilitou (23,57 %), čímž vlastně získáme EPS za 10 let (7,57 USD). A pokud vynásobíme očekávaný zisk společnosti průměrným P/E (21,38), dostáváme očekávanou cenu akcie (161,84 USD) za 10 let, z čehož vyplývá očekávaná míra výnosnosti před zdaněním 11,36 %.

- Očekávanou roční míru výnosnosti s využitím míry růstu zisků dostaneme tak, že druhou jmenovanou vynásobíme průměrným P/E, které lze odvodit z EPS a historické tržní ceny akcie, kde lze dokonce získat hodnoty maximálního a minimálního P/E, které nám dokáží určit potenciální hranice budoucího vývoje ceny a to, zda je akcie v poměru k ziskům nadhodnocená, nebo podhodnocená. S průměrnou mírou růstu zisků na akcii (11,46 %) dokážeme předpokládat jejich hodnotu za 10 let, kterou vynásobíme průměrným P/E (21,38), čímž dostáváme cenu 136,67 USD, z čehož vyplývá očekávaná míra výnosnosti před zdaněním 9,49 %.

Nakonec lze vypočítat průměr těchto dvou hodnot, čímž získáme předpokládaný složený roční výnos 10,42 %.

Aktualita pro rok 2026