Třpyt zlata by vás neměl zaslepit

Cena zlata je v dolarovém vyjádření na šestiletém maximu a investoři i média začínají mít jasno v tom, že by žlutý kov mohl v nejbližší době pokračovat ve zdražování, možná dokonce nechat vzpomenout na rekordy z roku 2011. Proč takové myšlenky mohou být zavádějící, a tedy z finančního hlediska nebezpečné?

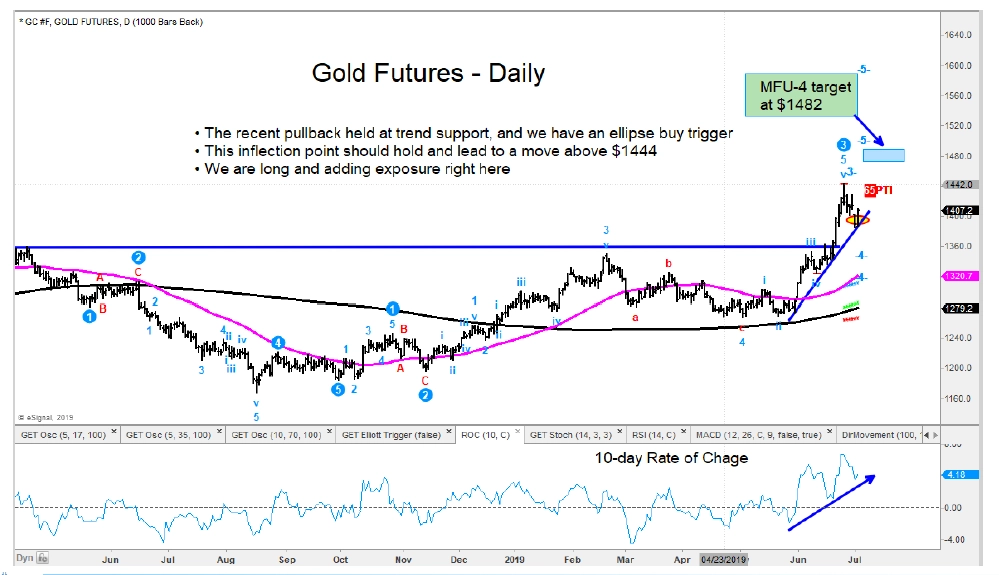

Zastánci zlata a technické analýzy mají poměrně jasno, zlato by mělo dále posilovat, což ukazuje třeba první graf. Podle něj sice cena v posledních týdnech klesla, ale odraz od trendové linie podporuje scénář dalšího růstu.

Je jistě řada dalších argumentů pro sázku na zlato, třeba jeho funkce zajištění proti inflaci, slábnutí dolaru a nízkým sazbám (centrální banky v čele s Fedem se opět chystají uvolňovat měnovou politiku) nebo pozice bezpečného přístavu v době krizí a válek.

Kritici ale (správně) oponují, že některé tyto důvody si odporují. V době inflace většinou sazby rostou, takže zajištění vůči nízkým sazbám a inflaci dohromady trochu kulhá. Stejně tak v dobách finančních nebo (geo)politických krizí může dolar posilovat, čili zajištění na jednu stranu nemá smysl.

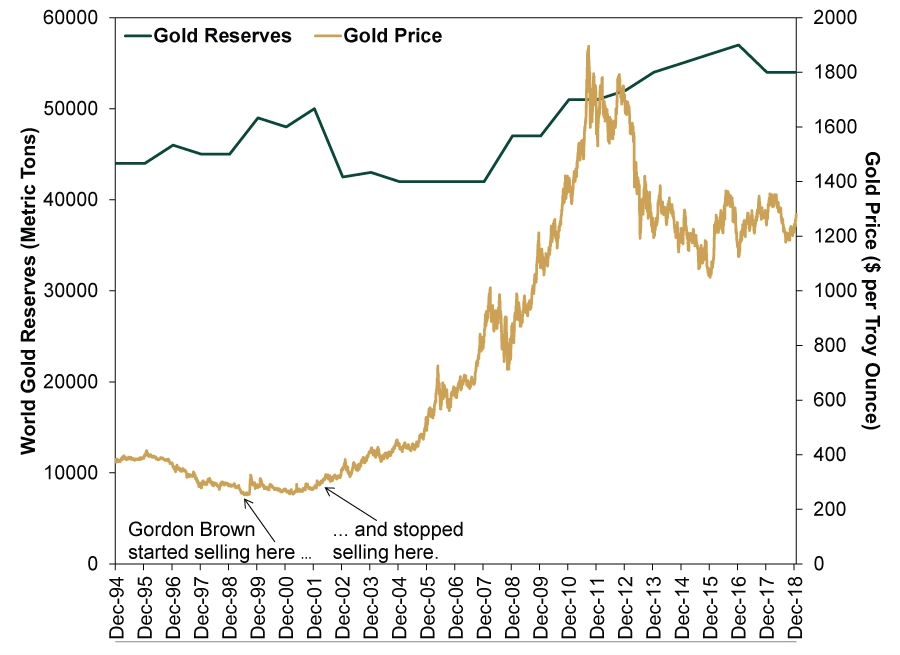

Ani často zmiňované nákupy ze strany centrálních bank (v poslední době například té turecké nebo ruské) nejsou tak silným argumentem, jak by se mohlo zdát. Graf to ukazuje celkem jasně, ani větší zájem centrálních bank totiž nezabránil silnému medvědímu trendu po roce 2011.

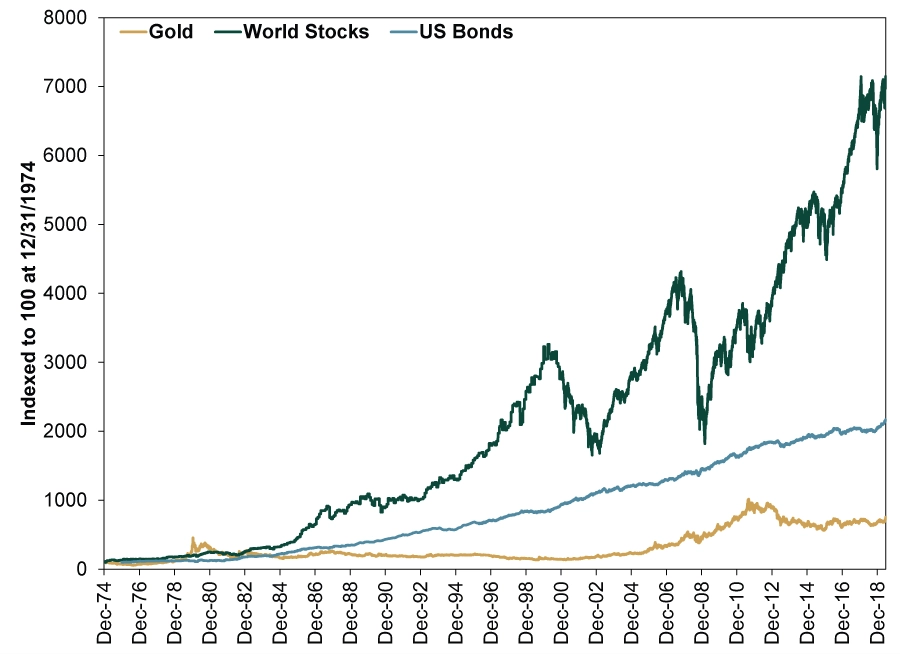

Z hlediska dlouhodobého vývoje to podle kritiků investic do zlata také není zrovna velké terno. Od roku 1974, kdy se zlato (opět) volně obchoduje, je jeho výkonnost v porovnání s akciemi (a dokonce i dluhopisy) slabší.

Kritici zlata většinou uvádějí jako jednu z jeho největších nevýhod to, že nenabízí žádný pravidelný výnos, na rozdíl od dluhopisů nebo dividendových akcií. je to pravda, ovšem ve srovnání s vládními bondy v současné době, kdy se často obchodují se zápornými nebo jen minimálními úroky, může zlato stále působit atraktivně. Na trhu je ale nadále dostatek (i státních, natož firemních) bondů s kladným výnosem. Zlato se navíc nemůže rovnat dluhopisům, pokud jde o nízkou míru volatility.

Zlato nemusí být špatná investice (nebo prostředek uložení peněz, jak chcete). Jeho cena je ale možná až příliš ovlivňována náladou na trhu, což snižuje jeho sílu jako dlouhodobého a stabilního prostředku uchování hodnoty (či spekulace na její růst). V tomto směru mají dlouhodobě akcie navrch, protože firmy generují zisky a těží z technologického pokroku a podobně.

Zdroj: Fisher Investments