Jak na korunu: Vějířová strategie na dobu, kdy se mění bankovní rada ČNB

Nový guvernér ČNB a pauza v konvergenčním příběhu koruny implikují vějíř protichůdných scénářů vývoje kurzu české měny. Současné holubičí názory Aleše Michla nutně neznamenají holubičí politiku po dobu jeho mandátu. Vzpomeňme na očekávání spojená s Jiřím Rusnokem, když byl jmenován. Možných scénářů je celý vějíř, a tak se hodí mít připravené vějířové zajištění (hedging). V něm skládáte FX forwardy a FX collary, aby poměr zajištění rostl až se silnější korunou.

Kdo si za panování Jiřího Rusnoka Na Příkopě zajišťoval nákup koruny za eura na kvartály a roky dopředu, tomu se dařilo a zaslouží pochvalu před nastoupenou jednotkou. Mise však nekončí, jdeme do dalšího levelu! Přichází nový guvernér, který může, ale nemusí změnit dosavadní směr vývoje měnové politiky. Bude záležet nejen na obsazení dalších křesel v bankovní radě, ale také na tom, jak se bude chovat Aleš Michl jako guvernér oproti pozici "pouhého" člena bankovní rady.

Aby to nebylo tak jednoduché, koruna na spotovém trhu není podhodnocená a konvergenční příběh rychlejšího růstu ekonomiky a podobné inflace jako v eurozóně si vybírá pauzu. Navíc hrozí recese, zvláště utáhne-li Vladimir Putin kohoutky s plynem. Naproti tomu jsou stále slyšet hlasy volající po velkých devizových intervencích ke zkrocení vysoké inflace (a tento týden se již poprvé blýsklo).

Bude koruna sílit, nebo slábnout? Máme před sebou celý vějíř protichůdných kurzových scénářů. Proto zvažte vějířovou strategii kurzového hedgingu. V této strategii postupně narůstá poměr FX zajištění, když kurz sílí na nadhodnocené úrovně, a současně tato nabízí prostor být méně zajištěn, kdyby koruna naopak oslabila.

Vzhůru nohama

Různá tržní prostředí si žádají různé přístupy k tomu, jak se s kurzovým rizikem popasovat. Po většinu minulých let tu byl obrázek fundamentálně podhodnocené koruny, kterou drží na uzdě centrální banka, ať už přímými intervencemi, tak jejich následkem v podobě zaintervenování v roce 2017 na roky dopředu. Tento obrázek se za poslední rok a půl otočil vzhůru nohama.

Fundamentální důvody pro posilování koruny si vybírají pauzu. Pohleďme na makroekonomická čísla. Růst ekonomiky byl poslední dva roky mírně slabší než v dýchavičné eurozóně. Inflace je naopak u nás vyšší. Dotahujeme cenovou hladinu eurozóny přes inflaci, ale ekonomika tu eurozóny nedotahuje. Velkou roli hrají problémy automobilového průmyslu s dodávkami komponent. Přidejme k tomu dražší dovozy komodit a výsledkem je poprvé od roku 2011 schodkový zahraniční obchod. Výhled dočasnosti takto nepříznivého vývoje je zamlžen následky Putinovy války, hrozí naopak, že bude ještě hůře.

Pomoc koruně od ČNB s otazníky

Koruna je silná ne díky fundamentům, ale díky podpoře ze strany měnové politiky ČNB. Naši centrální bankéři si záhy po koronavirové krizi uvědomili, že před inflačními tlaky není radno strkat hlavu do písku a je potřeba jednat. A to dříve než velké centrální banky. Přímý dopad silnější koruny do domácích cen se hodí, zvlášť když výrazně klesla efektivita standardního zpřísňování měnových podmínek kvůli rozmachu eurových úvěrů podnikům a příznivým forwardovým kurzům pro exportéry.

Nový guvernér ČNB Aleš Michl spolu s Oldřichem Dědkem vůli zvyšovat sazby nesídlí s odůvodněním, že to stejně nezažene nákladovou inflaci. Změna guvernéra může, ale nemusí znamenat příkrý obrat ve směřování sazeb a ovlivňování kurzu. Půjde o obsazení dalších křesel v bankovní radě. Více však záleží na tom, jak se bude vyvíjet inflační prostředí.

Názor nereagovat na nákladový inflační šok je v naší centrální bance menšinový, ale v ECB je to dosud konsenzus. Začne-li v druhé polovině roku inflace zpomalovat díky srovnávacím základnám cen energií, ČNB by směřovala k nižším sazbám bez ohledu na nového guvernéra (alespoň to tak vykresluje predikce analytiků ze samotné ČNB). Až se později ukáže, že inflace není jen nákladový šok, ale dlouhodobý následek extrémně uvolněné měnové politiky centrálních bank, rozpočtových deficitů a zrychlující deglobalizace světové ekonomiky, guvernér Michl bude muset adekvátně reagovat, stejně jako ECB.

V obchodování na trzích je vhodné oprostit se od osobních sympatií či antipatií k osobě guvernéra nebo prezidenta, který jej jmenoval, protože ty zamlžují úsudek. Lidé se v čase mění, Jiří Rusnok je toho příkladem. Když byl v roce 2016 jmenován guvernérem, nikdo nečekal, že bývalý odborář a Zemanem tlačený premiér úřednické vlády bez důvěry parlamentu za svého panování Na Příkopě zvedne úrokovou sazbu k 6 %. Současná holubice Michl může klidně skončit jako jestřáb.

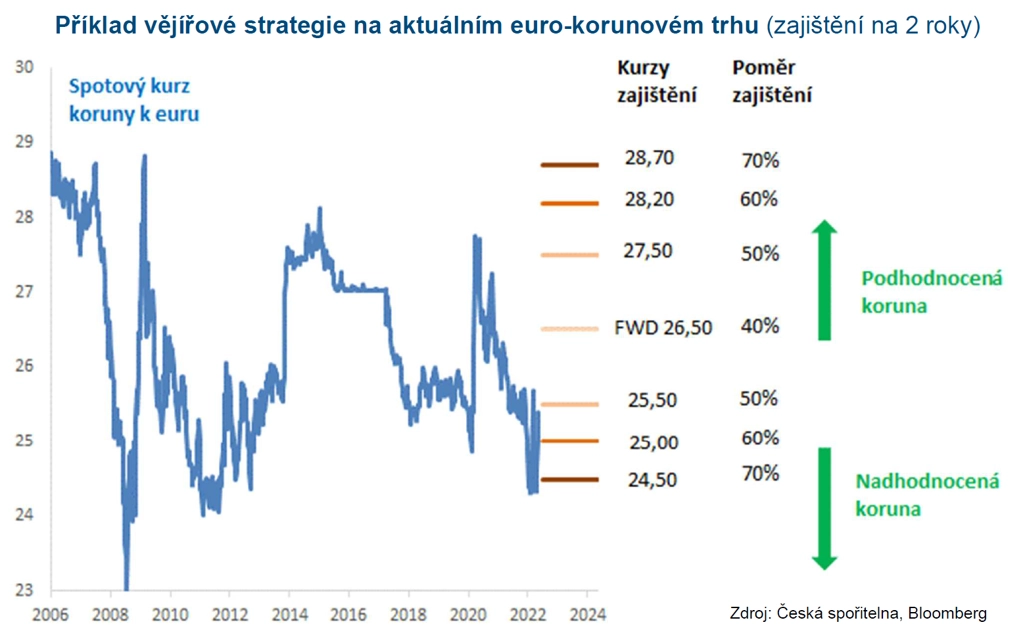

Vějířové zajištění

Koruna v reakci na jmenování nového guvernéra oslabila téměř o 1 korunu k euru (tento text byl připraven před oznámením a spuštěním intervencí ČNB ve čtvrtek 12. května – pozn. red.). Není sice ještě podhodnocená na spotu, ale je hezky ohodnocená na forwardu díky rostoucím bodům (1 rok +120 haléřů, 2 roky +200 haléřů a 3 roky +260 haléřů).

Není čas se zajišťováním přestat. Kdybyste měli v budoucnu problém se zajištěním pouze forwardy, naplní-li se negativní scénář pro korunu, zvažte vějířovou strategii. Ta se skládá ze zajištění "na pevno" (forwardy) a "na volno" na nižším kurzu než FX forward, ale s participací na oslabení koruny, a to na dvou či třech různých úrovních zajištění, například 25,50 / 25,00 / 24,50 na dva roky.

Cílem vějířové strategie je mít zvyšující se poměr zajištění, když koruna posiluje do nadhodnocených úrovní, a nižší poměr zajištění, když je poblíž férové úrovně. Když je kurz mírně slabší nebo silnější než férový, zajištění s rostoucími forwardy je benefit, ale nezajištěné prodeje eur příliš nebolí. Posílí-li však koruna daleko za férové úrovně, prodej každého nezajištěného eura bolí hodně. Oproti zajištění pouze FX forwardy nejste s vějířovou strategií plně chyceni v jednom kurzu, pokud by koruna oslabovala, například kvůli obratu v měnové politice nebo pádu ekonomiky do recese.

Ne jedno, ale více pásem

Zajištění "na volno" znamená opce či opční kombinace. Aktuálně dávají větší smysl opční kombinace než prosté put opce. Prosté put opce se hodí, když je koruna výrazně nadhodnocená, například jako byla v roce 2008, a je dobré mít neomezenou participaci na jejím případném oslabení. Samotné put opce jsou aktuálně relativně drahé, když trhy od začátku Putinovy války započítávají nadprůměrnou volatilitu.

Proto jsou vhodnější jednoduché opční kombinace jako FX collar (pásmo), které nestojí nic dopředu výměnou za to, že participace na slabší koruně je omezená. Zajištění collarem využívá příznivých forwardových kurzů a vychýlené volatility na trhu. Slabou stránkou collarů je právě omezená participace na oslabení koruny. Ve vějířové strategii z toho plyne rostoucí poměr zajištění při větším oslabení koruny. Avšak k tomu dojde až na hodně podhodnocených úrovních kurzu.

Máte-li již kurzové zajištění pouze FX forwardy z dřívějška, k nastavení vějířové strategie není potřeba jeden nástroj prodávat a druhý kupovat. Stačí v čase, kdy stará zajištění postupně maturují, doplňovat zajištění více těmi "na volno" a méně těmi "na pevno". Připomeňme nicméně, že pro využití opcí a opčních kombinací je potřeba klasifikace MiFID na úrovni střední znalosti.

Aktualita pro rok 2026

Aktuality