KONTEXT: Globalizace je mrtvá, ať žije globalizace aneb Proč by investoři (ne)měli studovat fyziku

Vtip minulého týdne? Francouzský prezident školil toho amerického o výhodách globalizace, ten nepřímo odpověděl dalšími plány na přiškrcení přeshraničních toků. Donald Trump tak jen potvrdil, že historicky zlomové okamžiky (probíhající metamorfóza hospodářsko-politického rámce je jedním z nich) přinášejí kouzelné paradoxy. Stávající souběh deglobalizace a globalizace na steroidech by proto neměl překvapit.

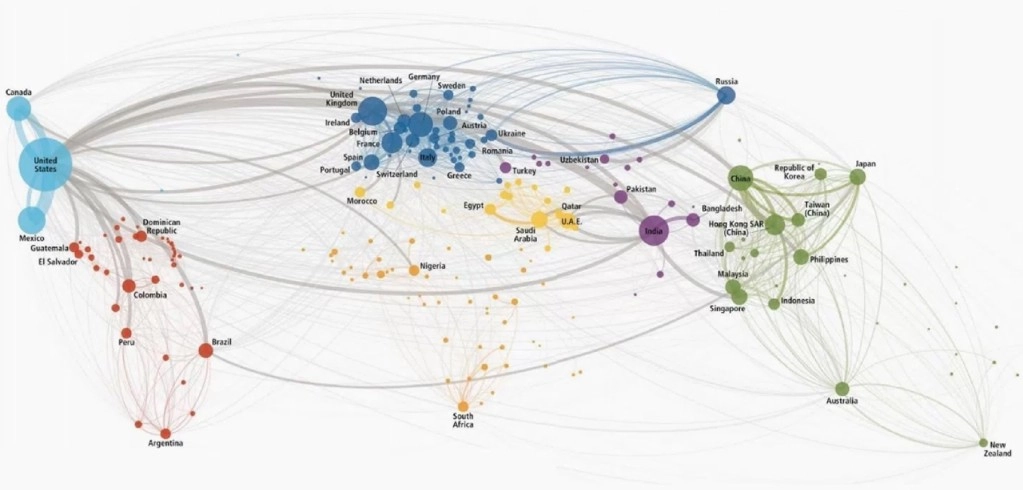

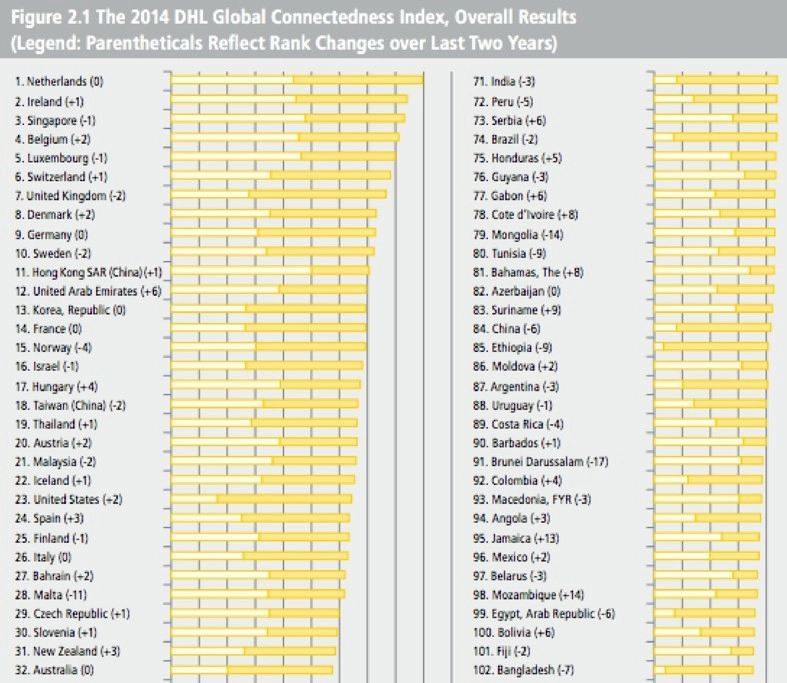

Svět si je stále bližší, a to hospodářské krizi a (ne)přímo související zvedající se vlně ekonomického a politického nacionalismu navzdory. Svědčí o tom mnohé ukazatele, mezi něž patří i Global Connectivity Index, podle kterého po krizové paralýze z roku 2012 globalizace v roce 2014 opět nabrala dech. Nadále však vykazuje výrazné nerovnováhy. Přeshraniční telefonáty například z 41% směřují z rozvinutých do rozvíjejících se ekonomik (migrující pracovní síla), opačným směrem jich míří jen 9 %.

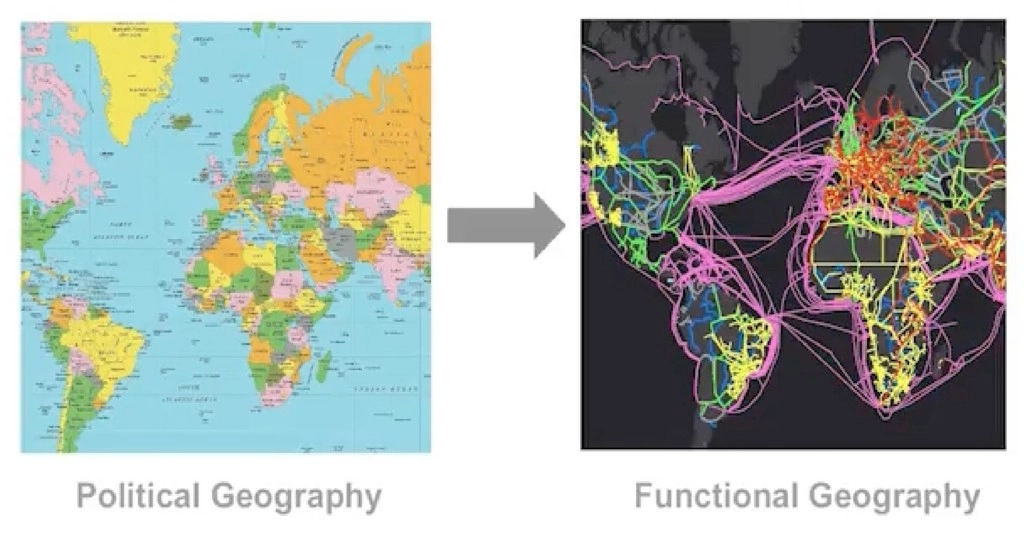

V důsledku nerovnováh zažíváme bezprecedentní příklon k populismu a společně s tím renesanci hranic. Velké ekonomiky v letech 2009-2014 zavedly každá na 300 obchodních bariér. Tato a podobná data ovšem nesvědčí o proklamovaném konci globalizace. Svět dneška a zítřka totiž připomíná kvantovou fyziku – v dimenzi symbolicky znázorněné politickými mapami regulátoři přeshraniční toky přiškrtili, v druhé, kde vévodí dodavatelské řetězce, globalizace na steroidech pokračuje.

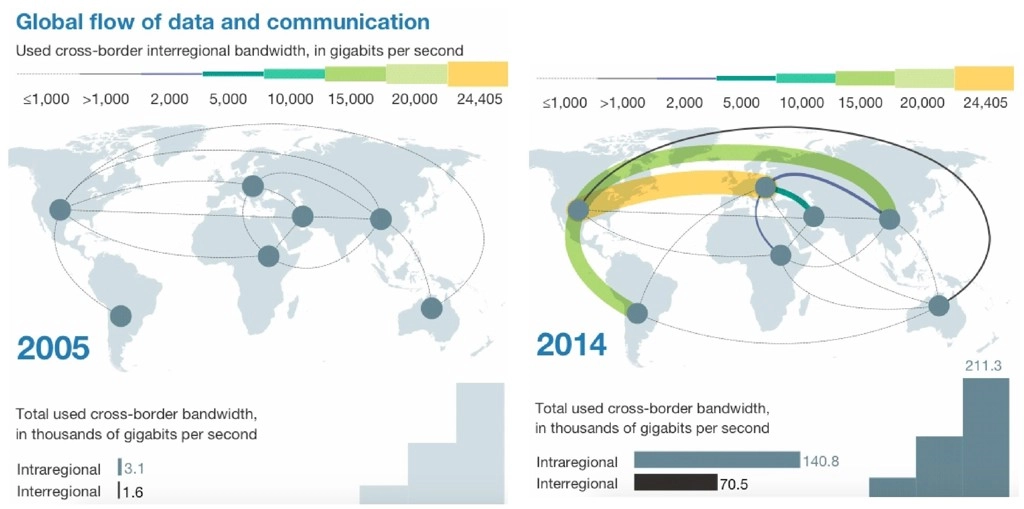

Hezkou případovou studií (střetu) starého a nového světa je srovnání přeshraničních toků zboží s toky dat a informací. První má mnohatisíciletou historii a je tradičním motorem, druhé bylo ještě na začátku minulého desetiletí na úrovni statistické odchylky. V roce 2014 nicméně byla data silnějším tahounem růstu globální ekonomiky než starý dobrý obchod. Pokud by přitom k datům přistoupil celý svět podobně jako nejaktivnější hráči, byl by svět bohatší 10 bilionů USD, tedy 13 % HDP.

Společně s novými druhy přeshraničních aktivit, jako jsou toky dat, dochází ke kvalitativním posunům aktivit léta známých. To přispívá k větší propojenosti a vzájemné závislosti. Co to v praxi znamená? Zatímco v meziválečné době se dodavatelský řetězec, na jehož konci byl telefon, sestával z výrobního centra v USA a lehce nahraditelných dodavatelů surovin, dnes se systémově významné úkony dělají v Americe, Evropě i Asii. Pověstné mávnutí motýlími křídly tak může produkci zastavit.

Jsou to ekonomické (a politické) dodavatelské řetězce a zisk, který přinášejí, co je podle mnohých příslibem pokračující globalizace. "Míchané vajíčko neodmícháš," řekl mi nedávno v tomto kontextu jeden z nejuznávanějších globálních stratégů Parag Khanna. To ale neznamená, že se o to občas někdo nepokusí, případně tím nebude hrozit, o čemž svědčí brexit, Trump a další čerstvé zkušenosti. Investoři by proto měli (nejen) v podobných okamžicích sledovat míru závislosti země či firmy na světu.

Stávající a budoucí bariéry vystavěné přeshraničním tokům by neměly budit ze sna jen investory. Zatímco KONTEXT přijímá a dlouhodobě podporuje potřebu inkluzivní globalizace, nynější populismem diktovaný chaos má k férovější distribuci zisků a ponížení rizik spojených s přeshraničními toky daleko. Přitom jsou to paradoxně ti, kteří na globalizaci na steroidech často nejvíce dopláceli, a kteří proto dnes volí proti systému, kdo mohou nejvíce tratit. "Nejchudších 10 % v průměrné zemi by přišlo o 63 % kupní síly, pokud by se obchod zastavil," varuje například The Economist.

Aktualita pro rok 2026

Doporučujeme

Aktuality