Pochybnost o fungování "buy the dip": Nakupování po poklesech nemusí být vždy vítězná strategie

Na minimech nakupovat, na maximech prodávat, tak velí jedna z nejrozšířenějších investičních strategií. Nick Maggiulli ze společnosti Ritholtz Wealth Management ovšem upozorňuje, že z vyčkávání s nákupy na výrazné propady trhu se v řadě případů může stát past.

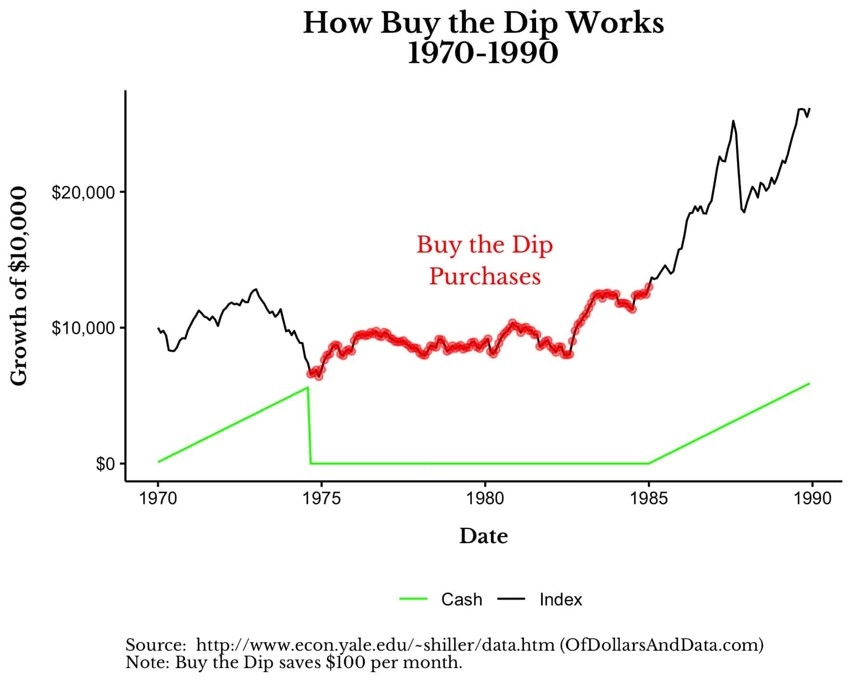

Jak nakupování po poklesech funguje, ukazuje následující graf. Pokud by investor začal americký akciový trh sledovat v roce 1970 a jako podmínku vstupu na něj si stanovil 40% propad z historických maxim, koupil by akcie poprvé v roce 1974, do té doby by jen kumuloval hotovost (100 dolarů měsíčně). Následně by akcie za 100 dolarů měsíčně kupoval každý měsíc, a to až do roku 1984, kdy trh stanovil nové rekordní maximum. Od této chvíle by opět kumuloval hotovost a čekal na další 40% propad trhu.

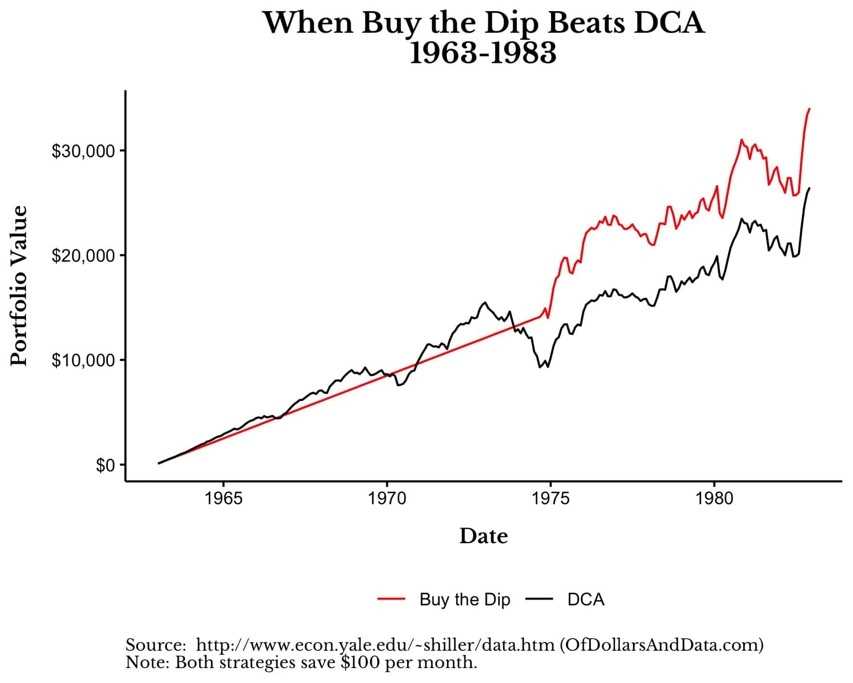

A teď dvě konkrétní ukázky. Pokud by investor začal 40% propad trhu vyhlížet v roce 1963, čekal by na vstupní investici právě až do roku 1974. V horizontu 20 let od chvíle, kdy začal trh sledovat, by nicméně z hlediska celkové výkonnosti trh výrazně překonal. Náskok by získal hned v roce 1974 a už by o něj nepřišel.

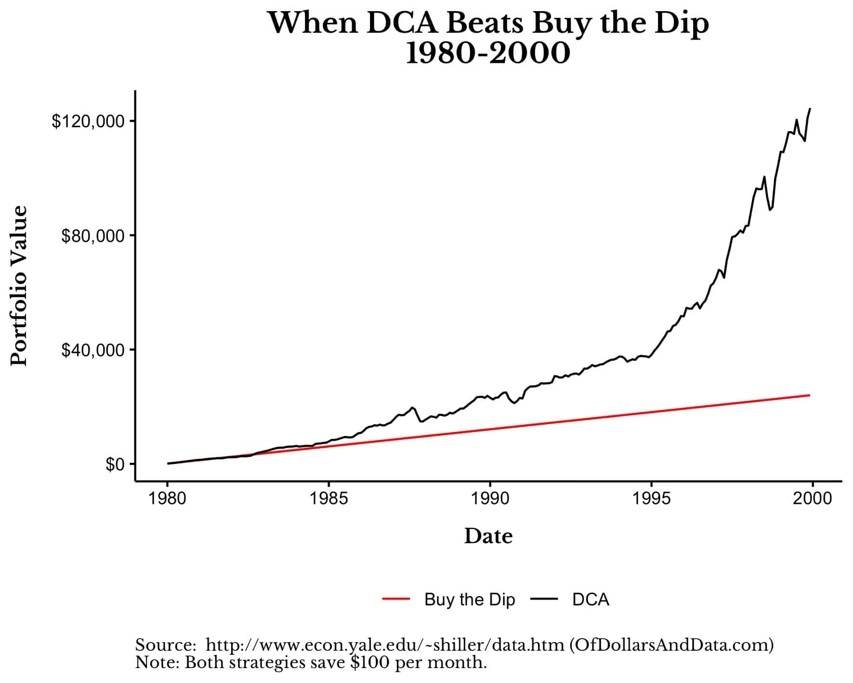

Kdyby však investor trh začal sledovat v roce 1980, v dalších dvaceti letech by jen hromadil hotovost, protože akcie v tomto horizontu žádný dramatický propad nezaznamenaly. Počty jsou jednoduché, odkládání si sto dolarů měsíčně nemá proti prakticky nepřetržitě rostoucímu trhu šanci.

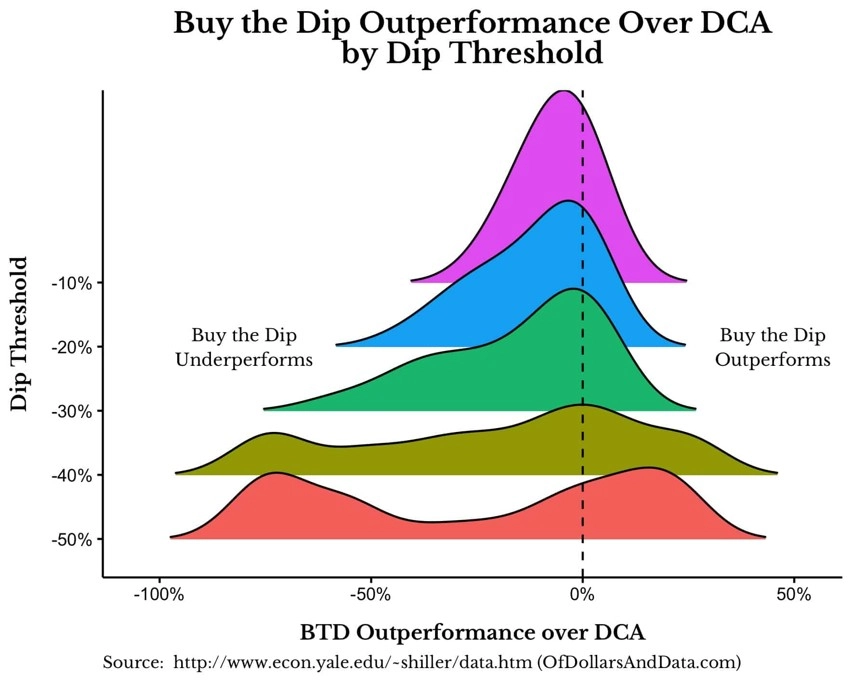

Investoři si přitom jako podmínku vstupu na trh nemusí stanovit ani tak výrazný propad, aby nakonec litovali, že akcie nekupovali pravidelně bez ohledu na vývoj jejich cen. Pokud by například trvali na poklesu cen o 20 %, ale trh mezitím narostl na dvojnásobek, byl by i při následném poklesu o pětinu 60 % nad výchozími úrovněmi. Investoři by tedy sice získali 20% slevu, ale nakupovali by s 60% prémií.

Tyto mechanismy potvrzuje také následující graf, který ukazuje, že čím méně výrazný pokles z maxim si investoři stanoví jako podmínku nákupů, tím menší je pravděpodobnost, že trh překonají. Ve většině případů za trhem zaostanou, jejich podvýkonnost nicméně bývá relativně malá. Čím hlubším propadem naopak investoři vstup na trh podmiňují, tím zajímavější nadvýkonnosti mohou dosáhnout, avšak jen za předpokladu, že propad přijde ve správnou chvíli. S tím, jak se prodlužuje období, kdy jen kumulují hotovost, se také výrazně prohlubuje jejich podvýkonnost.

Zdroj: Of Dollars And Data

Aktualita pro rok 2026

Aktuality