Dividendy jako klenot portfolia, nebo jeho zbytečná přítěž?

Jedním ze základních stavebních kamenů každého investičního portfolia by měly být dividendové akcie. Nebo snad ne?

Najdou se investoři, kteří tvrdí, že dividendy vyplácejí pouze společnosti, které již nemají jak a kam růst, a potřebují proto investory "uplácet". Svá tvrzení opírají o skutečnost, že velké technologické podniky jako Facebook, Alphabet nebo Amazon žádné dividendy nevyplácejí, a přesto dokáží investory zaujmout a nabízejí jim nadprůměrné zhodnocení díky růstu tržní ceny svých akcií.

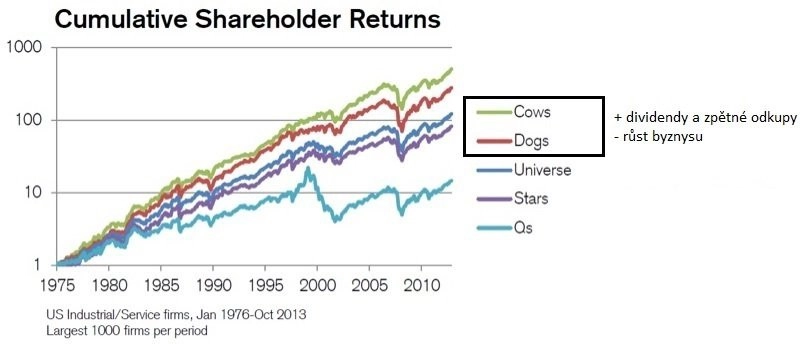

Analytici z Credit Suisse se nedávno na tento problém zaměřili a přišli se závěrem, že "souhrnné zisky z investování do akcií společností s velkými růstovými očekáváními velice často zaostávají za souhrnnými zisky z investování do akcií společností s výrazně menšími růstovými očekáváními". Jinými slovy, výkonnost akcií firem, které místo vyplácení dividend a zpětných odkupů investují do svého rozvoje, v delším horizontu zaostává za výkonností akcií firem, jež se s investory dělí o své zisky a rostou výrazně pomaleji. Neplatí to samozřejmě bez výjimky, v průměru však ano.

Výnosy z investování do akcií firem vracejících investorům peníze a podniků investujících do svého dalšího rozvoje

Credit Suisse vysvětluje, že chybou těch, kdo vyhledávají společnosti se značnými růstovými očekáváními, je v první řadě to, že investují podle pohledu do zpětného zrcátka a zapomínají, že historický vývoj není předobrazem vývoje budoucího.

Problémem je, že o výjimkách, jakými jsou například právě Facebook, Amazon nebo Alphabet, se hovoří tak často a hlasitě, že má velká část investorů tendenci jejich příběhy považovat za pravidlo. Velké a zavedené podniky navíc investoři často podceňují a predikují jim slabší růst, než jakého nakonec ve skutečnosti dosáhnou, což se následně příznivě projeví i v jejich ocenění.

Zdroj: monevator.com

Aktualita pro rok 2026

Aktuality