Není hodnota jako hodnota aneb Na procesu záleží

Když chcete investovat podle hodnotového přístupu, najdete si produkt, který má v názvu slovo "value", a investujete. Ano, jde o mimořádně zjednodušený postup, ale tak nějak může přemýšlet mnoho nezkušených investorů. Ve skutečnosti to není dobrý přístup, protože není hodnota jako hodnota.

Přístup založený na pouhém slově hodnota (value) využívá řada investorů, možná i zkušenějších, respektive těch, kteří chtějí do svého portfolia zařadit produkt orientovaný na hodnotové investování. Na trhu jsou desítky podobných nástrojů, které lákají investory na hodnotový přístup. Ve skutečnosti se ale až překvapivě liší.

Není hodnota jako hodnota

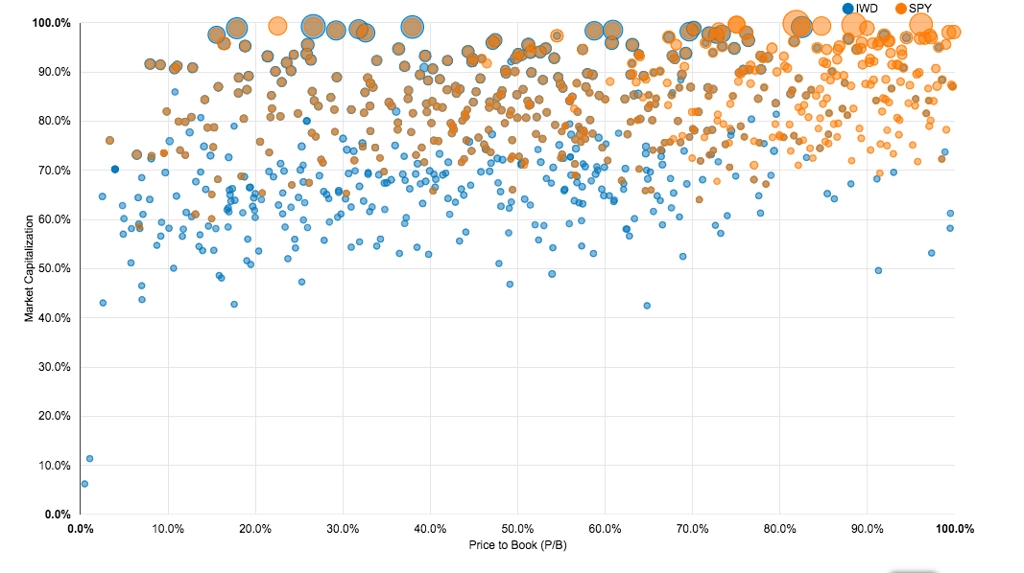

Nick Maggiulli z webu Of Dollars and Data se na téma zaměřil celkem důkladně. Nejdříve porovnal složení indexu S&P 500 (SPY) a iShares Russell 1000 Value Index (IWD) z hlediska velikosti (tržní kapitalizace) a ocenění na základě poměru tržní ceny k účetní hodnotě (price to book ratio, P/B).

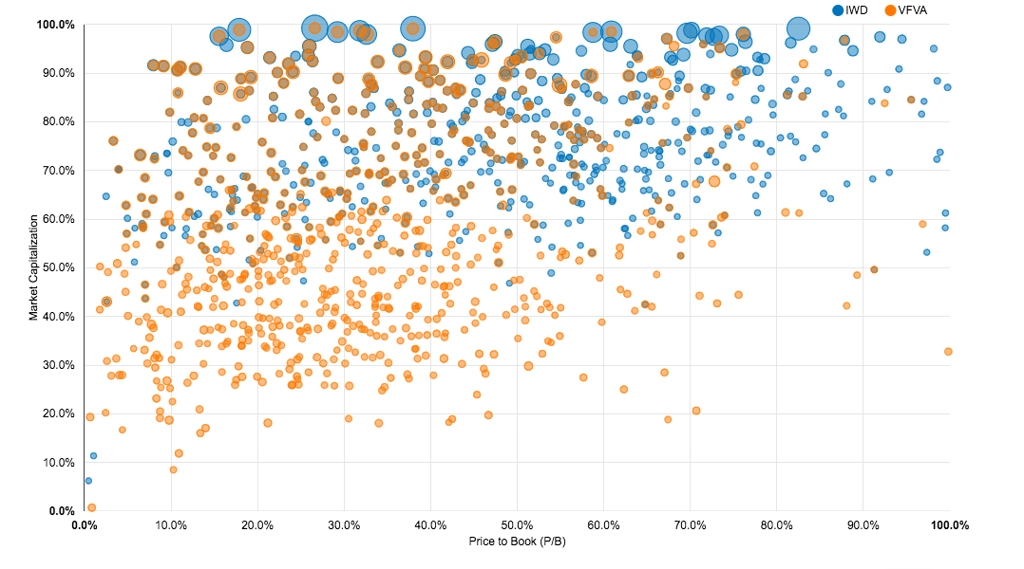

Index iShares Russell 1000 Value zahrnuje mnoho malých a levných společností v porovnání s indexem S&P 500, což je v pořádku. Pak jej ale Maggiulli porovnal s aktivně spravovaným U.S. Value Factor ETF (VFVA) od společnosti Vanguard.

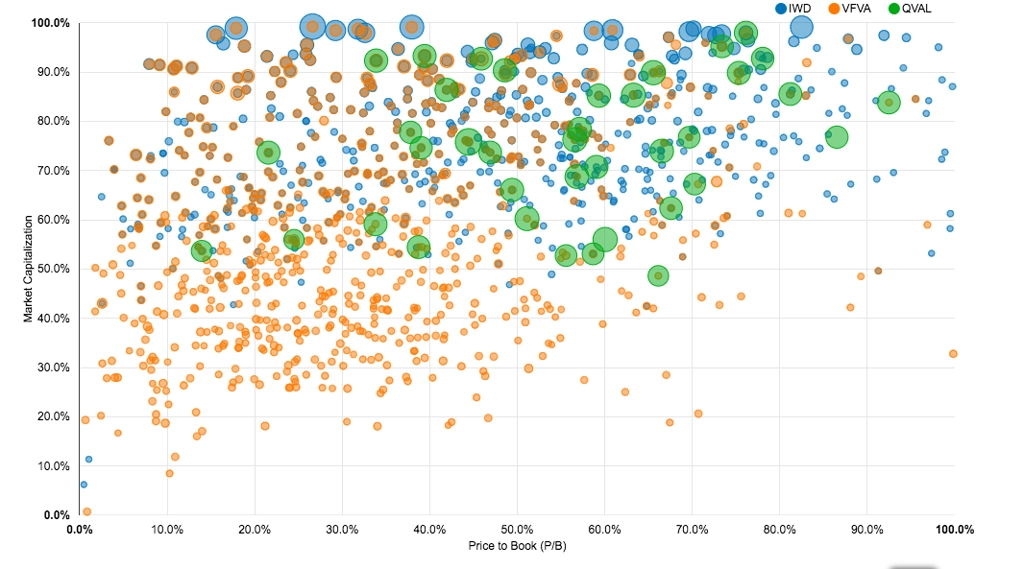

Tento ETF, který využívá kvantitativní přístup společně s dalšími několika pravidly při výběru titulů, zahrnuje ještě více malých a relativně levných společností. Jiné firmy však při sestavování svých produktů mohou preferovat více koncentrovaná portfolia, jako je tomu například u Quantitative Value Fund ETF (QVAL) od Alpha Architect.

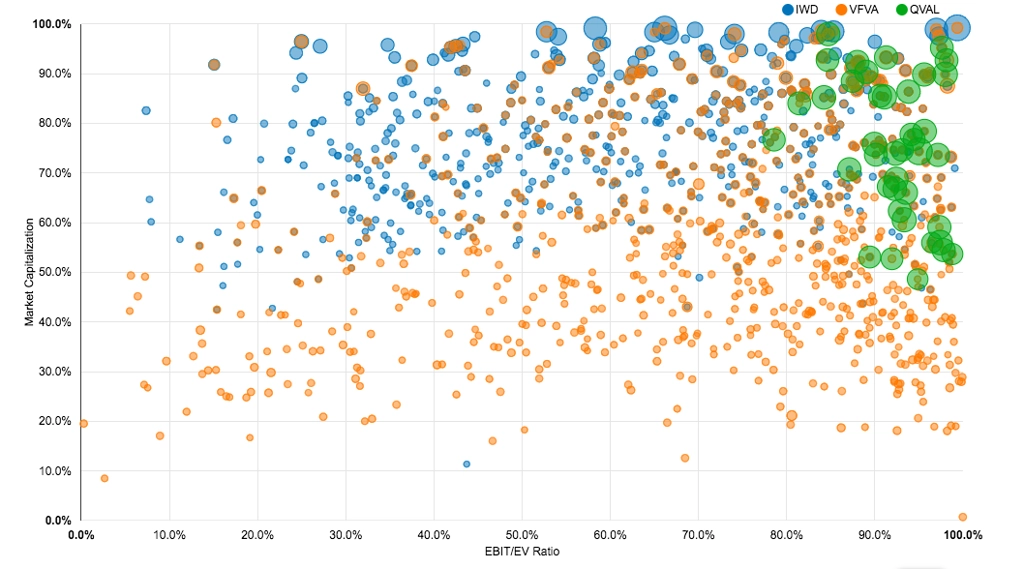

Tento ETF drží pouze 41 titulů, což je zlomek oproti ETF od Vanguardu (783), a na první pohled nevypadá jako příliš hodnotově zaměřený. Když se ale vezme v potaz jiný ukazatel hodnoty, v tomto případě poměr EBIT/EV (poměr zisku před úroky a zdaněním k enterprise value, tedy celkové hodnotě firmy), je jasno.

Quantitative Value Fund zkrátka při výběru firem používá jiný ukazatel než U.S. Value Factor.

Vyvstává ovšem klíčová otázka: Který ze zmíněných fondů investuje hodnotově?

Odpověď je vlastně jednoduchá, protože hodnotově investují oba (a dost možná všechny, které mají v názvu slovíčko value), i když jsou každý jiný v tom, jak přistupují k investování. Některé tyto produkty jsou aktivně spravované, některé takzvaně pasivní, některé více či méně koncentrované a každý může pro svůj výběr používat jiné kritérium pro ohodnocení akcií. Manažeři se snaží překonávat indexy různými způsoby (a různě úspěšně, pochopitelně).

Oblbování investorů

Aby toho nebylo málo, situaci komplikují samotné společnosti. Jak zjistil Travis Fairchild ze společnosti O’Shaughnessy Asset Management, firmy rády podhodnocují samy sebe, takže se zdají být dražší (podle ukazatele P/B). Tyto tituly Fairchild označil termínem "veiled value stocks" (akcie se zastřenou hodnotou) a ukázal na nich, že indexy a fondy zaměřené na hodnotové akcie nemusejí zahrnovat zajímavé hodnotové tituly, zejména když pro výběr využívají právě P/B.

Existují i další studie, v nichž autoři zmiňují slabá místa při určování hodnoty při budování portfolia nebo investičního nástroje. Když tedy příště budete vybírat hodnotově zaměřený fond, myslete na to, že kouzlo je v procesu výběru titulů, ne v názvu produktu.

Zdroj: Of Dollars And Data

Aktualita pro rok 2026

Aktuality