Čínské akcie jsou na tom jako ty americké v roce 2010. Napodobí jejich impozantní rally?

Čínské akcie zažívají comeback. Válcují přitom dokonce i hvězdnou Ameriku na AI steroidech. A co více, rally čínských akcií nastartovaná v roce 2024 může mít to nejlepší teprve před sebou.

Čínské burzy na pevnině (Šanghaj a Šen-čen) a v Hongkongu společně tvoří podle tržní kapitalizace obchodovaných firem druhý největší akciový trh světa. Na první pohled by tak měly akcie čínských společností představovat přirozenou volbu pro investory, kteří chtějí svá portfolia diverzifikovat směrem od stále dražších amerických akcií. Přesto většina západních institucionálních i drobných investorů má vůči Číně jenom minimální, když ne rovnou nulovou expozici.

Důvody této zdrženlivosti jsou dobře známé. Patří k nim geopolitické napětí, politická nejistota, nízké zastoupení Číny v globálních indexech i fakt, že čínské akcie v minulosti nepodávaly zrovna konzistentní výkony. Investoři mají v živé paměti cykly prudkých růstů následované nepříjemnými medvědími trendy. Připočteme-li k tomu obavy z regulatorních zásahů, nelze se vlastně slabému zájmu investorů z rozvinutých zemí divit.

Čínské akcie válcují Wall Street

Každý, kdo v posledních letech navštívil Čínu, ale ví, že země prošla zásadní proměnou a už zdaleka není jen levnou dílnou světa. Čína je klíčovým článkem globálních dodavatelských řetězců, což se ukázalo mimo jiné během nedávné "přestřelky" mezi Washingtonem a Pekingem kolem kovů vzácných zemin. Její vliv v mezinárodní výrobě je výraznější, než si mnoho investorů uvědomuje.

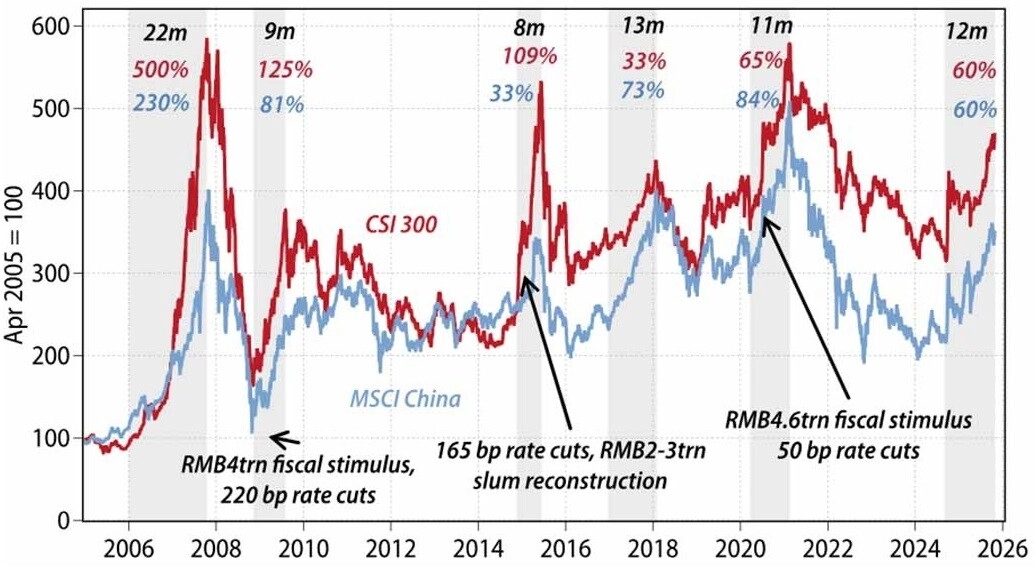

Ruku v ruce s tím se začal měnit i sentiment na akciových trzích. Od představení kroků Pekingu na podporu čínských akcií v lednu 2024 překonává čínský trh výkonnost amerických akcií zhruba v poměru dva ku jedné. To je pro mnohé překvapivé, protože se tento obrat odehrál v době, kdy se většina investorů Číně spíše vyhýbala. Takový prudký nárůst logicky vyvolává otázku, zda nejde jen o další krátkodobý výkyv. Historie totiž ukazuje, že Čína za posledních 30 let zažila řadu ročních až dvouletých růstových epizod. Ty většinou skončily prudkým ochlazením a dlouhým obdobím podprůměrných výsledků.

Gavekal Dragonomics

Čínské vs. americké akcie

Základním předpokladem toho, že tentokrát to bude jiné, je změna struktury čínské ekonomiky. Tam, kde růst dříve poháněly extrémně kapitálově náročné projekty jako stavby dálnic, elektráren a železnic nebo masivní realitní výstavba je teď investiční dynamika výrazně umírněnější. Méně investičně náročný růst znamená více prostoru pro návratnost vlastního kapitálu a potenciálně vyšší ziskovost firem. A akciové trhy reagují právě na tyto faktory, ne na vývoj samotného HDP.

Ačkoli současná data o spotřebě a investicích nejsou nijak oslnivá, pod povrchem dochází k posunům. Čína omezuje podporu odvětvím trpícím nadměrnými kapacitami a snaží se peníze na prorůstová opatření využívat efektivněji. To může do budoucna prospět firemním maržím, což může být další pozitivní impulz pro akciový trh.

Regulatorní a geopolitická rizika ustupují

Jednou z hlavních příčin obav západních investorů z expozice vůči čínským akciím jsou regulatorní zásahy pekingských úřadů, například u firem podnikajících v oblasti vzdělávání nebo konkrétně v případě IPO firmy Ant Group. Tyto zásahy mnohé vyděsily, ale jejich intenzita se v poslední době zmírnila.

Druhou velkou obavou je možnost invaze Číny na Tchaj-wan. Odborníci na geopolitiku v regionu se ale shodují, že zatímco média se tématu drží, čínská vojenská akce je spíše nepravděpodobná. Mimo jiné už proto, že tchajwanská vládní Demokratická pokroková strana ztrácí podporu a Peking předpokládá, že v roce 2028 tamní voliči rozhodnou ve prospěch stran více nakloněných pevninskému zřízení.

Třetím zdrojem nervozity byly možné americké sankce, případně dokonce nucené delistování akcií čínských firem z amerických burz. Tento scénář byl svého času reálný, ale postupem času se ukazuje, že vzájemná ekonomická závislost USA a Číny je mnohem silnější, než politici zprvu chtěli uznat. Riziko extrémních kroků se tak snížilo a obě strany jsou otevřené spolupráci a hledání kompromisů.

AI firmy stále masivně investují, příští rok odhalí jejich odolnost

Specifickou obavou je pak přesvědčení, že čínské podniky dávají přednost zisku tržního podílu před dosahováním peněžních zisků pro akcionáře. To samé ale teď paradoxně vidíme také u velkých amerických firem investujících stovky miliard dolarů do umělé inteligence bez jasné vidiny brzké návratnosti. Klíčové bude, zda firmy dokážou v nejbližších čtvrtletích dosahovat alespoň mírného stabilního růstu ziskovosti. Pokud ano, současné předsudky investorů mohou rychle mizet. Stačí několik kvartálů pozitivního vývoje a sentiment může být úplně jiný.

Gavekal Dragonomics

V roce 2025 se čínské akciové indexy vydaly vzhůru

Místo ztracené dekády akciová rally?

Mnozí investoři mají pocit, že Čína i kvůli krizi realitního trhu směřuje ke ztracené dekádě, podobně jako Japonsko v 90. letech. Zajímavé ale je, že podobné obavy panovaly v letech 2009 a 2010 i ve Spojených státech. Tehdy se také tvrdilo, že pomalý růst a oslabený finanční systém budou znamenat dlouhodobě slabé finanční trhy. V USA se ale stal pravý opak. Americké akcie se po finanční krizi vyšvihly do jednoho z nejdelších a nejsilnějších býčích trendů v moderní historii.

Motorem růstu cen amerických akcií po finanční krizi byly peníze, které Fed napumpoval do systému v rámci kvantitativního uvolňování. A protože byla poptávka po nemovitostech i dluhopisech utlumená, většina nových peněz nakonec skončila právě na akciovém trhu. Podobná situace se přitom teď rýsuje v Číně. Úrokové sazby jsou velice nízké a měnová politika zůstává expanzivní. K tomu se přidává slabá chuť domácností vstupovat do rizikových realitních projektů.

Čína navíc na rozdíl od západních ekonomik prakticky nečelí inflačním tlakům, což jí dává obrovský manévrovací prostor. Centrální banka tak může dlouhodobě podporovat likviditu bez rizika přehřátí ekonomiky. A peníze, které neskončí v nemovitostech nebo infrastruktuře, tedy mohou stejně jako ve Spojených státech zamířit na akciový trh.

Výkonný akciový trh je v zájmu vlády

Největší strukturální hrozbou v Číně je stárnutí populace. Po propadu realitního trhu klesl počet narozených dětí na úrovně srovnatelné s érou velkého skoku (přelom 50. a 60. let 20. století) nebo kulturní revoluce (druhá polovina 60. let). Za tím stojí nejen ekonomické faktory, ale i propad důvěry mladé generace. Obnova důvěry je proto pro vládu priorita. A právě akciový trh může být jedním z nástrojů. Pokud lidé budou investovat do akcií a uvidí, že jejich majetek roste, mohou zase začít věřit v "lepší zítřky". A nakonec mohou díky lepší finanční situaci plánovat i větší rodiny.

Každý, kdo sleduje historii trhů, ví, že býčí trendy se často rodí v hlubokém pesimismu. Čínský trh navíc k růstu nepotřebuje peníze ze zahraničí. Číňané mají velké úspory v bankách, a pokud by se tak jen malá část těchto peněz začala přesouvat na burzy, mohlo by to vytvořit silný domácí investiční proud, který není tak citlivý na politická a geopolitická rizika.

Odpověď na otázku, zda čínský akciový trh vstupuje do strukturálního býčího trendu, zatím neznáme. Faktem ale je, že čínské akcie od začátku roku 2024 překonávají většinu světových trhů. Ironicky k tomu přitom dochází právě v době, kdy svět opakuje mantru o "neinvestovatelné Číně".

Zdroj: Citywire, Bloomberg, Gavekal Dragonomics