Jaký je rozdíl mezi investičním portfoliem a plánem?

Enormní zhodnocení kryptoměn v posledních letech zamotalo nejednomu investorovi hlavu. Ti, kdo bitcoinu a dalším digitálním měnám v portfoliu vyhradili třeba jen pět nebo deset procent, byli najednou v situaci, kdy kryptoměnová složka měla v jejich investičním koši klidně i více než 50% zastoupení. Jak se v takové situaci zachovat? Prodávat nadvážené kryptoměny a za výnosy nakupovat ostatní typy aktiv, nebo nad tím jen mávnout rukou?

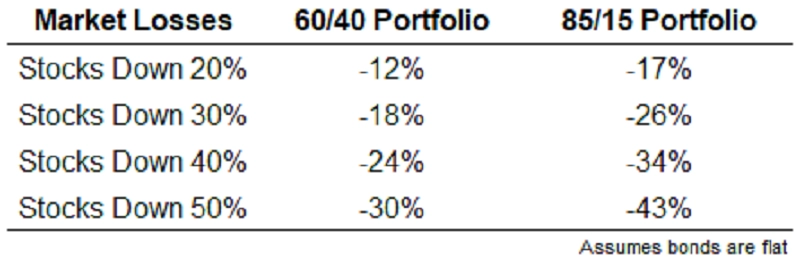

"Kdybyste sestavili před deseti lety portfolio sestávající z 60 % z akcií a z 40 % z dluhopisů a od té doby s ním nepracovali, měly by v něm nyní akcie zhruba 85% zastoupení, zatímco dluhopisy jen asi 15%. Na první pohled to nevypadá dramaticky, případné turbulence na trzích ovšem mají v takovém případě na portfolio úplně jiný dopad," upozorňuje Ben Carlson z investiční společnosti Ritholtz Wealth Management.

Samozřejmě v opačném případě - pokud burzy výrazně porostou - bude větší zastoupení akciové složky v portfoliu hrát investorům do karet.

Zdroj: A Wealth of Common Sense

"Pokud se do podobné situace dostanete nebo o ní jen uvažujete, musíte sami sobě odpovědět na klíčovou otázku: Hovořím o portfoliu, nebo o plánu? Zatímco portfolio je koš investic, nic víc, plán je strategie tvorby a správy portfolia beroucí v potaz mimo jiné předpokládané výnosy a míru přijatelného rizika," vysvětluje Carlson.

Je dobré si uvědomit, že k sestavování portfolia vždy dochází na základě plánu. Ti, kdo upřednostňují stabilitu a bezpečí, volí spíše konzervativnější nástroje, a ti, kdo hledají růst, kupují aktiva s potenciálem vyššího zhodnocení, čímž však zároveň přijímají větší míru rizika. A pokud má investor konkrétní plán, měl by se ho držet.

"Když si řeknu, že kryptoměnám v portfoliu vyhradím nejvýše 20 %, neměl bych při překročení této hranice uvažovat, zda část pozice prodat. Měl bych tak okamžitě učinit. To samé platí pro akcie, dluhopisy, komodity a další typy aktiv," pokračuje Carlson.

Investoři mají tendenci ignorovat odchylování se portfolia od plánu, když se tak děje ve prospěch jejich výnosů, a zároveň mají tendenci portfolio vzdalovat plánu, pokud se koš investic nevyvíjí podle jejich očekávání. Obojí přístup je ovšem nebezpečný, protože vychyluje nastavení poměru mezi potenciálními výnosy a podstupovaným rizikem.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality