Nenápadná hrozba: Vaše "pasivní" investice je možná riskantnější, než si myslíte

Pasivní investování do akciových indexů je stále populárnější. Asi není snadnější způsob, jak si v jednom kroku pořídit diverzifikované portfolio desítek nebo stovek jednotlivých akcií. I při něm by ale investoři měli vědět, co si vlastně kupují. Třeba v rámci amerického indexu S&P 500, který patří na trhu s ETF a indexovými fondy k těm nejoblíbenějším. Co když se totiž široce diverzifikovaný, a tedy na první pohled v rámci akciového světa "bezpečný" index pod vašima rukama přeměnil na poměrně agresivní a až nebezpečně jednostranně zaměřené portfolio?

Indexové fondy se staly symbolem jednoduchého a zejména v posledních deseti až patnácti letech i velice úspěšného investování. Stačí si přece koupit index S&P 500 a nechat trh, aby se postaral o výběr vítězů a poražených. Ano, tento přístup v době po velké finanční krizi opravdu umožnil investorům dosahovat historicky vysoce nadprůměrných výsledků. Ale s rostoucím podílem některých největších firem v indexu v celém systému roste riziko, které si možná řada investorů tak docela neuvědomuje.

Větší koncentrace, horší diverzifikace

Většina indexových fondů sleduje podkladové indexy, které jsou vážené podle tržní kapitalizace zahrnutých společností. To znamená, že čím větší je firma na burze, tím větší váhu má v portfoliu indexového fondu. Když roste hodnota jejích akcií, fond jich automaticky "přikupuje" ještě více, a naopak prodává ty, které na váze v indexu ztrácejí. Dokud index tažený svými vítězi roste, investoři si nestěžují. V době, kdy některé segmenty trhu dosahují historicky mimořádných valuací, ale může stejný mechanismus působit jako urychlovač nerovnováhy.

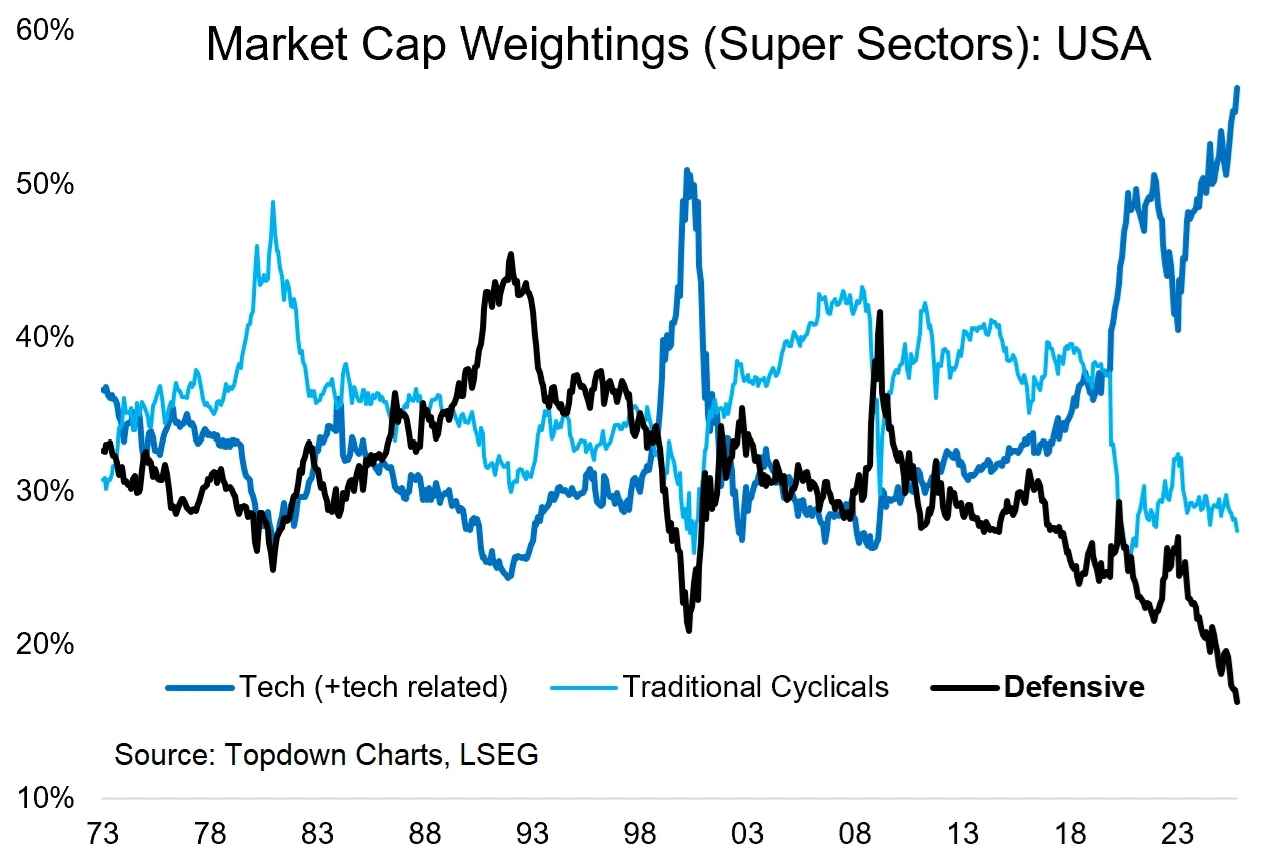

V současnosti mají fondy sledující index S&P 500 rekordně vysokou expozici vůči technologickému sektoru a historicky nízký podíl defenzivních odvětví, jako jsou zdravotní péče, veřejné služby (utility) nebo potravinářství. Pro období růstu je to ideální mix, ale pokud by se cyklus otočil, půjde o nebezpečně koncentrovanou sázku v opačném směru.

Indexové fondy byly dlouho chápané jako fantasticky nízkonákladová cesta k široké diverzifikaci portfolia. Ale v prostředí, ve kterém poměrně úzká skupina největších titulů táhne nahoru celý index, tato diverzifikace logicky slábne. Namísto širokého rozložení rizika tak stále větší skupina investorů drží velice podobné, k jednomu sektoru silně inklinující balíky akcií.

TOPDOWN CHARTS

Co s tím? "Vidím tři hlavní způsoby, jak k tomu přistoupit. Jsou to indexy se stejnou váhou všem zahrnutých titulů (equal-weighted), aktivní správa akciového portfolia a širší diverzifikace napříč aktivy," říká Callum Thomas z TOPDOWN CHARTS.

- Equal-weighted indexy: Tyto varianty eliminují dominanci gigantů, zároveň ale zvyšují expozici vůči slabším titulům.

- Aktivní správa akciového portfolia: Je možné takticky dávat větší váhu v portfoliu defenzivním sektorům v době, kdy rizikovější tituly dosahují extrémních podílů v indexu. To je případ současnosti, bohužel nikdo nevíme, kdy začnou současné giganty podstatněji ztrácet na váze v indexech.

- Diverzifikace napříč aktivy: Portfolio akcií (akciových indexů) lze rozšířit o dluhopisy, zlato a další komodity, hotovost. Nemovitosti nebo třeba kryptoměny. A samozřejmě také o akcie z jiných regionů (pokud se bavíme o americkém indexu S&P 500 a na něj navázaných fondech, tak tedy například o akcie z Evropy, obecně z emerging markets a podobně), které mohou být v jiné fázi cyklu.

Blíží se zlom cyklu?

V současnosti je americký akciový trh silně koncentrovaný v technologickém odvětví a firmách navázaných na téma umělé inteligence. V minulosti k podobně silné koncentraci okolo jednoho sektoru nebo tématu docházelo právě v klíčových momentech tržního cyklu. Když indexy silně tíhly k defenzivě, následoval zpravidla obrat vzhůru. Když naopak převažovaly technologie a cyklické tituly, jako jen tomu nyní, mnohdy šlo o signál blížícího se vrcholu indexu.

Neutrácejí firmy za rozvoj AI už příliš?

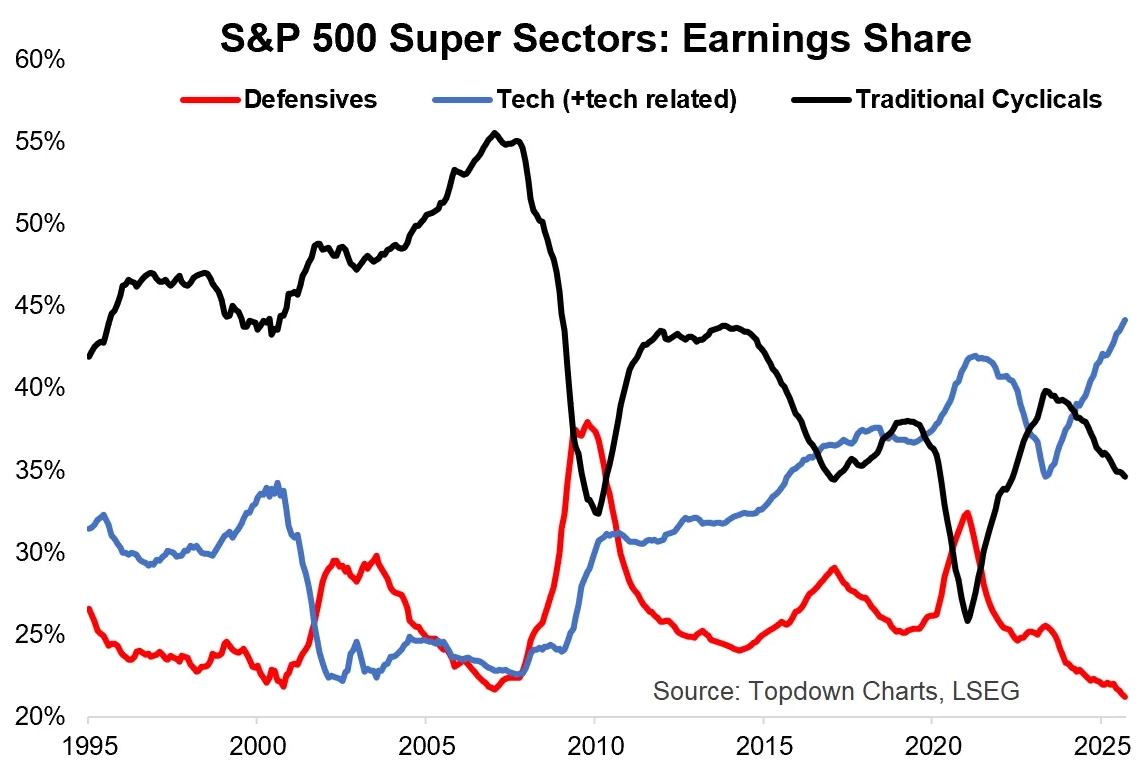

Každá doba je jiná. To ví ostatně i Callum Thomas. "Situace je v současnosti určitě jiná než v době vrcholu technologické bubliny koncem 90. let," říká. "Technologické společnosti teď vydělávají více než kdy dříve, to je pravda. Jejich tržní hodnota ale vzrostla ještě podstatně výrazněji než jejich zisky. Defenzivní tituly jsou naopak podhodnocené, a to jak přímo z hlediska ocenění, tak pokud jde o jejich váhu v indexu S&P 500."

TOPDOWN CHARTS

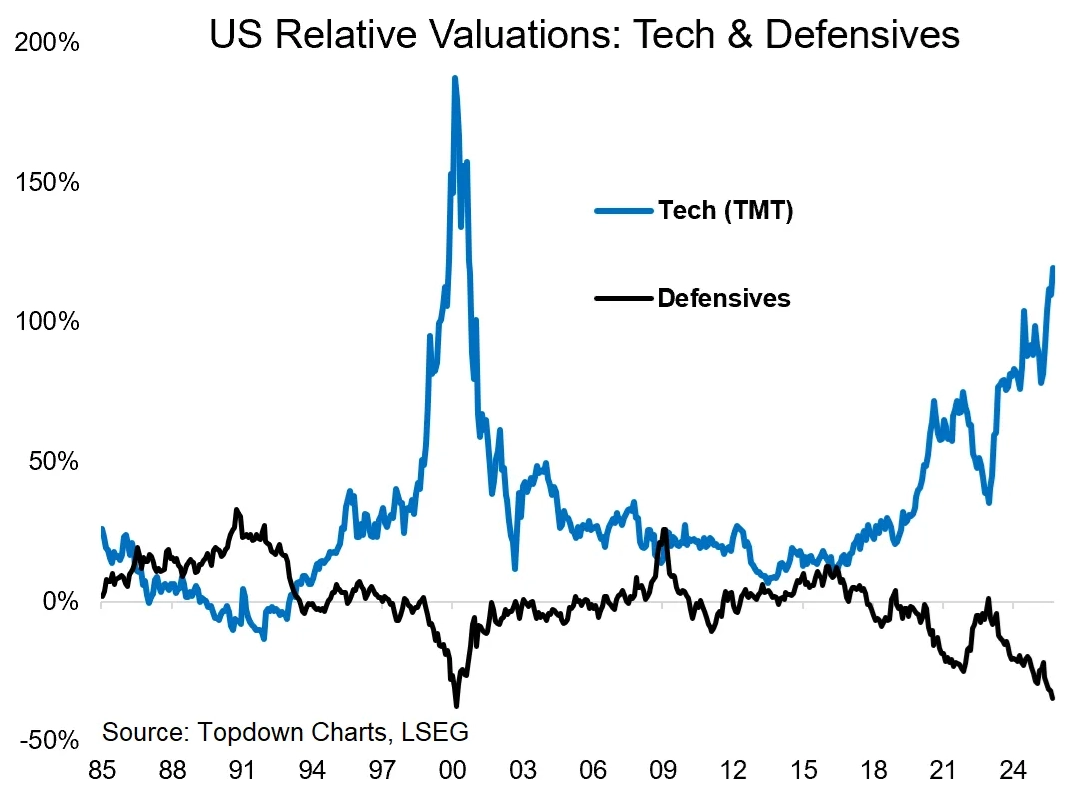

Rozdíl v relativní hodnotě mezi technologickými a defenzivními tituly je dokonce největší od roku 2000. Jinými slovy, největší sektor v indexu je zároveň nejdražší, ten s nejmenší váhou je naopak nejlevnější.

TOPDOWN CHARTS

Americký akciový trh je tedy v současnosti v nebývale jednostranné pozici. "Pasivní" investoři se ocitli v situaci, kdy drží portfolia, která jsou méně diverzifikovaná a mnohem rizikovější, než si mnozí připouštějí. Takzvaně pasivní investování zkrátka automaticky neznamená bezpečné investování. Ne, ani ti největší pesimisté nevědí, kdy a jak výrazně začnou dosavadní vítězné tituly ztrácet dech. Jejich varování – třeba právě ta před přílišnou koncentrací amerického akciového trhu okolo jednoho tématu a sektoru – jsou ale dobrým důvodem k úvaze nad tím, zda není namístě zvážit důkladnější diverzifikaci, než jakou poskytuje akciový index, byť velice široký.

Zdroj: TOPDOWN CHARTS

Doporučujeme

Aktuality