Akciová rally, která už přece musí skončit: Co naznačuje pohled z ptačí perspektivy?

Americký akciový index S&P 500 je na novém rekordu, poprvé nad 6 700 body. Po hluboké jarní korekci pokračuje rally a index za rok přidává přes 17 % a za uplynulých pět let se jeho kurz přesně zdvojnásobil. Valuace akcií jsou historicky mimořádně vysoké, podle některých ukazatelů dokonce rekordně "přepálené". Skeptiky ale možná zaskočí, že se růst do značné míry opírá také o překvapivě solidní firemní fundamenty.

Pokračující rally na americké burze působí na skeptiky až nepatřičně. Tak rychle se zapomnělo na heslo prvního kvartálu "Sell America!", řeklo by se. Valuace akcií jsou vysoké. Pravda je ale taková, že když akciový trh "chce růst", důvod si vždycky najde (platí to ostatně i pro případ, že "chce klesat"). Titulky v médiích, politická prohlášení, geopolitické faktory, hospodářský růst, lidské emoce, pozice investorů, sazby, demografický vývoj, finanční výsledky firem, inflace, ochota riskovat – to všechno a spousta dalšího může ovlivňovat dění na burze.

Nadprůměrný růst zisků

Pokaždé je to kombinace, často ale nějaký vliv působí silněji než ostatní. Po finanční krizi to byly nízké sazby a kvantitativní uvolňování, co hnalo ceny akcií nahoru. V době pandemie to vedle monetární politiky byly také masivní vládní výdaje a v současnosti se tržní dění točí hlavně okolo rozvoje umělé inteligence. Nakonec se ale Wall Street pokaždé zaměřuje na to, jak v tom kterém prostředí dokážou firmy vydělávat, tedy dosahovat zisků.

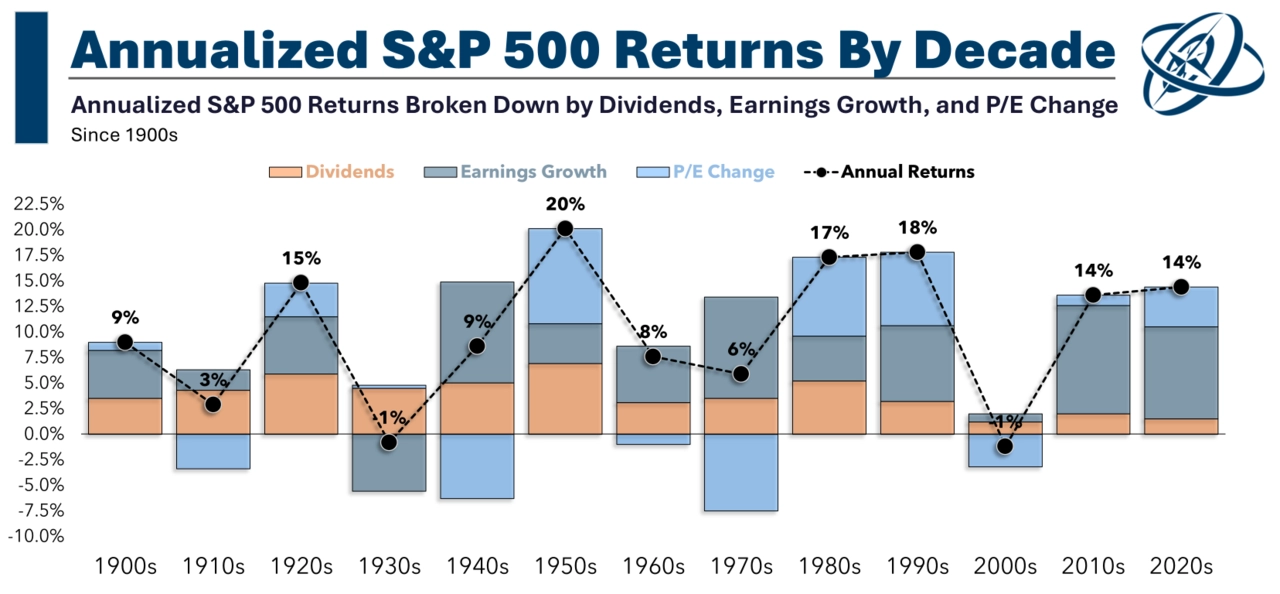

Když se přitom z horizontu dnů, měsíců a kvartálů posuneme na úroveň let a celých desetiletí, nemůžeme si nevšimnout, že po roce 2010 zisky firem z amerického akciového indexu S&P 500 rostou vysoce nadprůměrným tempem. V desátých letech v průměru skoro o 11 % za rok, od roku 2020 pak bezmála 10% tempem. Obě tyto míry zlepšování sledovaných firemních fundamentů jsou vysoko nad dlouhodobým průměrem okolo 5 %.

Ritholtz Wealth Management

S&P 500 – výkonnost v jednotlivých dekádách

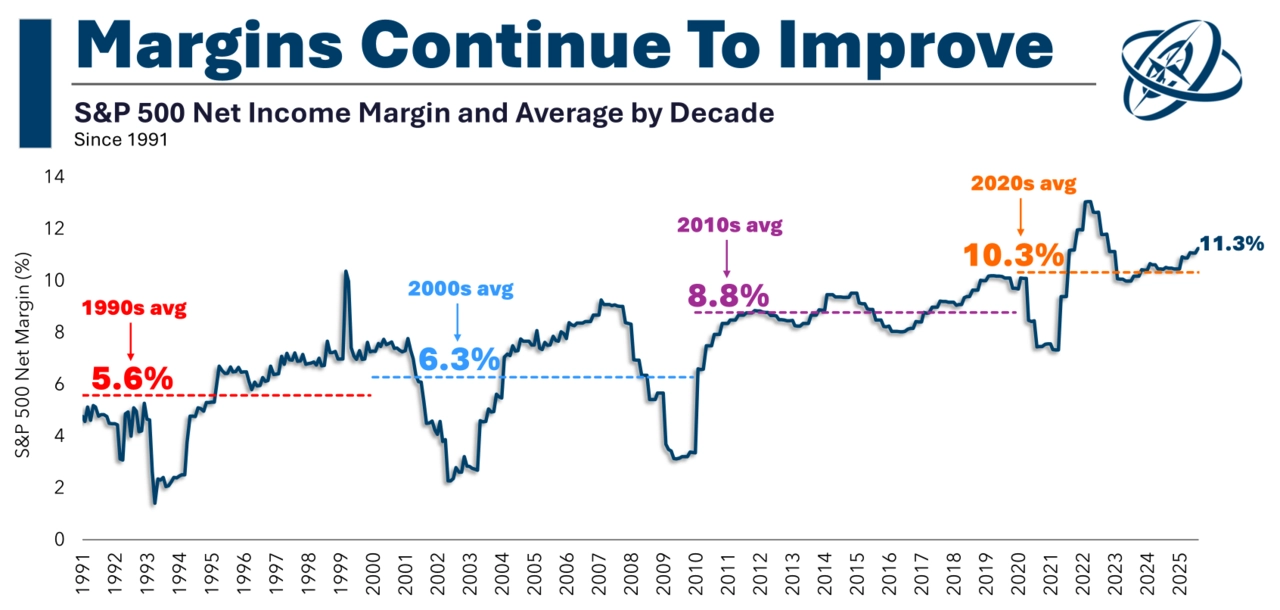

Spotřebitelé i firmy utrácejí, což znamená vyšší tržby. A ty se díky (zase v průměru) rostoucím maržím stále lépe propisují právě do lepší ziskovosti.

Ritholtz Wealth Management

S&P 500 – průměr marží v jednotlivých dekádách

Silný růst zisků sám o sobě nezaručuje nadprůměrné zhodnocování akcií. Historie pamatuje období, kdy zisky rostly rychle, ale inflace nebo geopolitické okolnosti investorům vzaly vítr z plachet, například ve 40. a 70. letech 20. století. A naopak nastaly dekády (20., 50. nebo 80. léta minulého století), kdy se akcie zhodnocovaly nadprůměrně, i když zisky rostly relativně pomalu.

Vztah mezi vývojem zisků firem a výnosů akcií tedy není jednoznačný, dlouhodobě jsou ale zisky firem faktor, který investory ovlivňuje nejvíc. Období, kterým se říká ztracené dekády (30. léta 20. století, "nultá" léta století současného), byla charakteristická velice slabým, respektive záporným růstem zisků firem.

O zisky jde, ne že ne

I když se to pochybovačům ohledně pokračujícího růstu cen amerických akcií nemusí líbit, hlavní americké indexy se na současné rekordy vyvezly na vlně růstu zisků firem. Ano, trh roste rychleji než fundamenty a příspěvek nárůstu ocenění akcií k celkovému zhodnocení je významný. V rámci celých dekád, jak ukazuje první výše uvedený graf, ale není historicky extrémně vysoký. Mimořádný je naproti tomu právě růst zisků veřejně obchodovaných společností.

Pfeiler (CYRRUS): Fed zřejmě dále sníží sazby

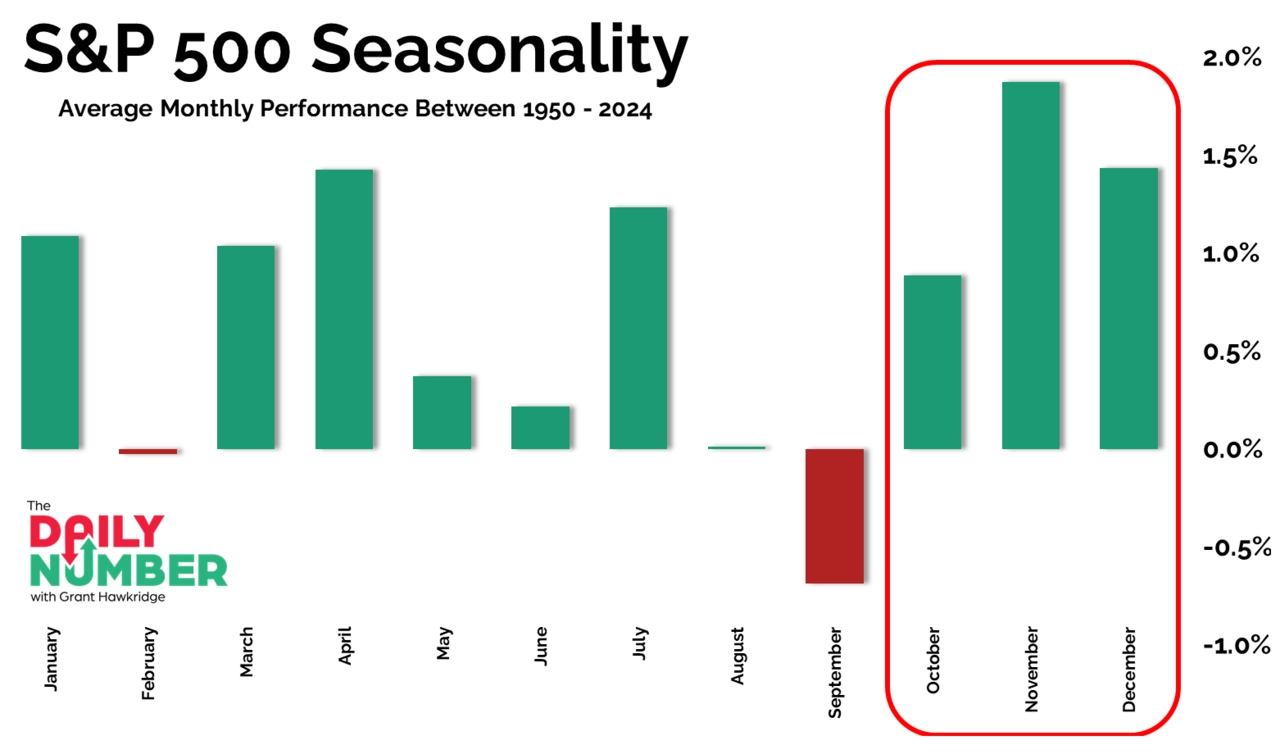

Během dvou týdnů se na Wall Street rozběhne výsledková sezóna za třetí letošní kvartál. Analytici během něj netypicky zvyšovali odhady ziskovosti firem z indexu S&P 500. Právě období zveřejňování finančních ukazatelů společností historicky přispívá k tomu, že během října a zejména listopadu americký akciový trh typicky roste. Sezónní vzorce letos sice nefungují, právě silný závěr roku je ale z nich statisticky jeden z těch nejspolehlivějších. Uvidíme.

The Daily Number

S&P 500 – průměrná výkonnost v jednotlivých měsících

Nejde samozřejmě předpokládat, že růstový trend potrvá věčně. Nepotrvá, protože nic na trzích netrvá věčně. Přijdou korekce a další medvědí trendy, jenom nevíme kdy. Víme ale, že se růst akciového trhu v posledních patnácti letech opírá o zlepšující se firemní fundamenty, ne(jen) o nějaké iluze a přemrštěná očekávání. Kdo se utápí v každodenních mediálních titulcích, může snadno získat pocit, že aktuální rally už nemůže vydržet a musí vyústit v prudké propady. Samozřejmě může, ale fundamenty naznačují, že nemusí.

Zdroj: A Wealth of Common Sense, The Daily Number