Ani ožívání, ani recese

Dosud byla světová ekonomika ve stavu "ani ožívání, ani recese". Soupeřily v ní síly dopadů cel a politické nejistoty na straně rizik a rostoucí monetární stimulace na straně podpory. Rok 2026 může mnohé rozhodnout. Situaci ve Spojených státech by měly podpořit impulzy vycházející z letos schváleného daňového zákona Donalda Trumpa a podniky napříč kontinenty by se v investicích mohly znovu osmělit poté, co jejich aktivitu měsíce brzdila nejistota spojená s měnící se obchodní politikou Bílého domu.

Otevřené makroekonomické nůžky

Trh práce v rozvinutých ekonomikách zůstává celkově relativně napjatý, zatímco využití průmyslových kapacit má značné limity. Stále doširoka rozevřené nůžky na grafu míry nezaměstnanosti a míry využití kapacit jsou anomálií. Otázkou tak zůstává, jestli sbližování křivek bude výsledkem posilování průmyslu, tedy lepšího využívání kapacit, nebo zhoršení situace na trhu práce.

Fiskální politika USA vyvolává obavy

Průmyslové kovy ožívají?

Na začátku roku se ceny průmyslových kovů zvyšovaly v očekávání solidní výkonnosti světové ekonomiky. Následné oznámení dovozních cel ze strany Donalda Trumpa trend zastavilo, respektive otočilo. Zvykání si na nový normál v obchodní politice USA už se ale na trhu průmyslových kovů začíná promítat, i když jednoznačný zatím trend určitě není. Ceny průmyslových kovů bývají zpravidla to první, co signalizuje změnu hospodářského trendu, ekonomové i investoři tedy rozhodně mají co sledovat. Prolomení hladiny odporu by znamenalo očekávání oživení, prolomení hladiny podpory naopak očekávání hospodářského útlumu.

Výnosy dluhopisů ignorují sazby

Krátkodobé úrokové sazby sice klesají, ale trh pevně úročených aktiv na to příliš nehledí. Výnosy dluhopisů se posouvají do strany, protože trh neztrácí naději, že globální ekonomika si povede dobře. Vzhledem k tomu, že současné uvolňování měnových politik centrálních bank není reakcí na hrozbu recese, ale na normalizaci inflace, stále platí, že čím výrazněji sazby centrálních bank klesnou, tím dynamičtější nakonec může být růst hospodářství.

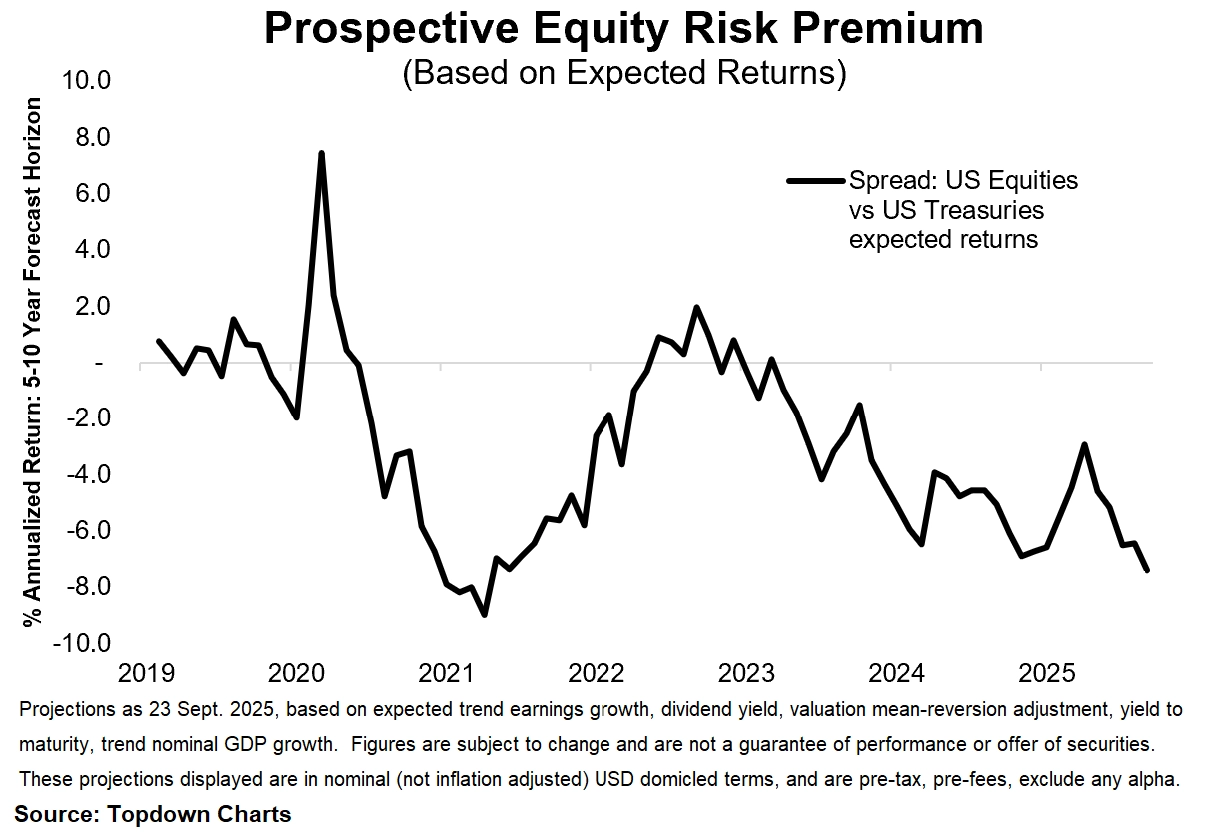

Záporná riziková prémie akcií v USA

Jednou z komplikací pro investory zůstává to, že i když se výnosy dluhopisů jen posouvají do strany, očekávaná riziková prémie amerických akcií je záporná. To znamená, že investoři na akciovém trhu buď o riziku, které podstupují, nevědí, nebo ho ignorují, případně se plně soustředí na příběh silného hospodářského růstu a indikátorům naznačujícím jiné možnosti prostě nevěří.

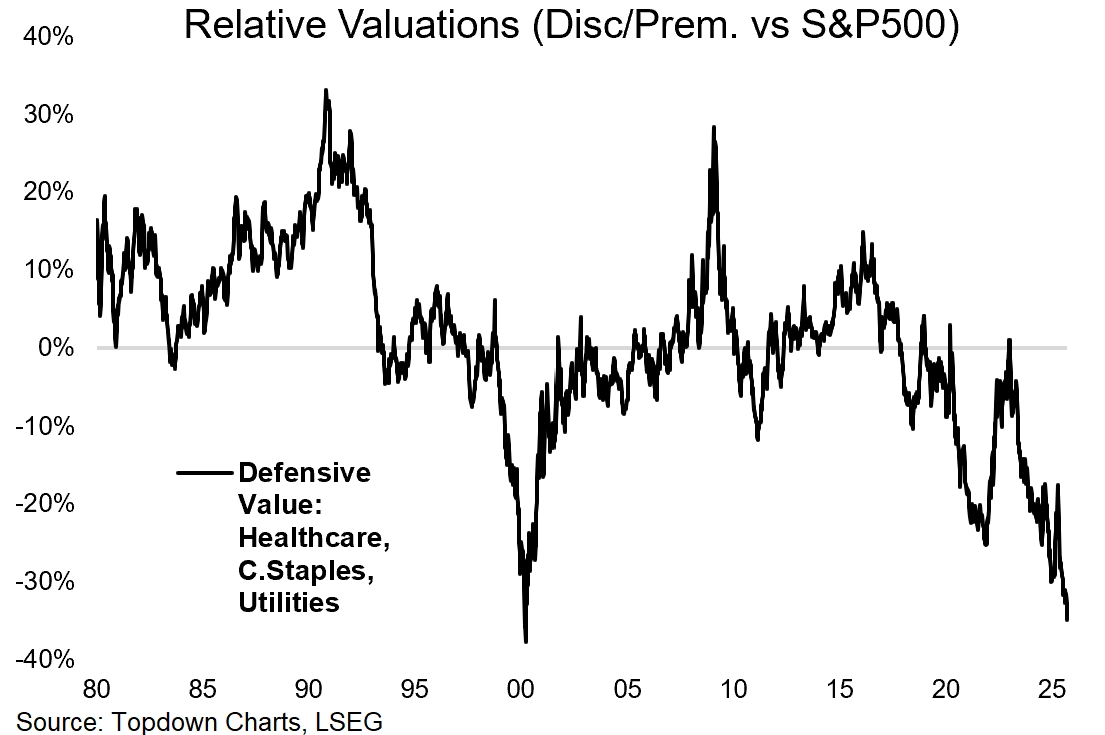

Přehlížené defenzivní tituly

Investoři se v současném prostředí rozhodně rizika nebojí. To je jeden z důvodů, proč defenzivní tituly zůstávají stranou zájmu. Ukazatel relativního ocenění defenzivních titulů je dokonce skoro na stejné úrovni jako v době vrcholící internetové bubliny před zhruba čtvrt stoletím. Defenzivní tituly tak zůstávají žhavým zbožím pro ty, kdo se nebojí jít proti proudu.

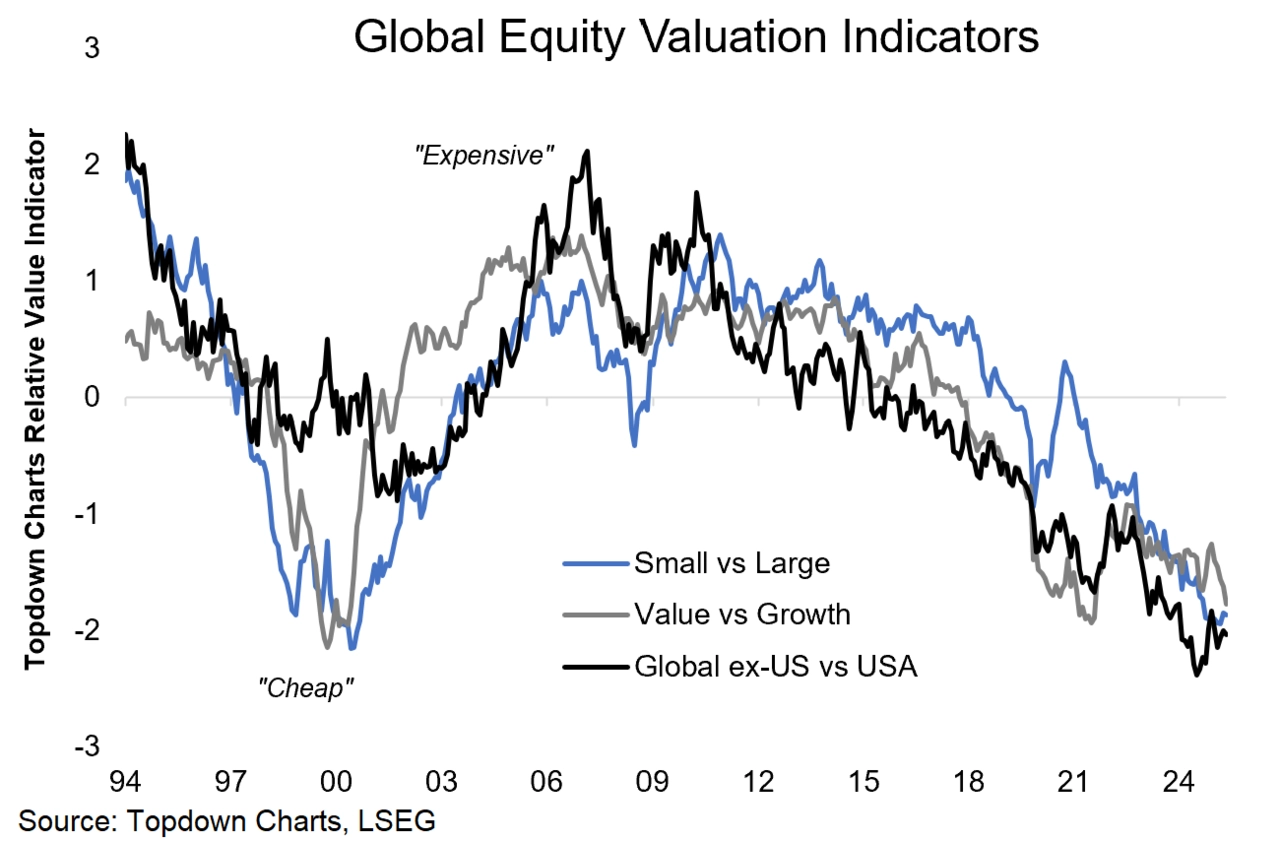

Kontrariánské akciové příležitosti

Preference investorů zůstávají jednoznačné, táhnou americké cenné papíry, růstové tituly a akcie velkých společností. V platnosti tak zůstává rada, že investoři hledající příležitosti by svou pozornost měli zaměřit mimo Spojené státy, na hodnotové tituly a na akcie firem s malou tržní kapitalizací. Není to sázka vhodná pro všechny, ale kdo se odváží, může být po zásluze odměněn.

Zdroj: TOPDOWN CHARTS