Pohled, který jde do hloubky: Vyberou si zlato a stříbro delší oddechový čas?

Analytická společnost Goehring & Rozencwajg vydala v polovině ledna zprávu, ve které se její autoři zamýšlejí nad tím, zda trh se zlatem a dalšími drahými kovy čeká výraznější korekční fáze v rámci dlouhodobého býčího trendu. Hlavním důvodem má být "mysteriózní" cenový cyklus na trhu se stříbrem, který nastal v uplynulých 50 letech již minimálně třikrát a v roce 2020 se pravděpodobně zopakoval.

Rally stříbra jako předzvěst pádu

Poté, co americký prezident Richard Nixon zrušil v srpnu 1971 definitivně zlatý standard, nastala masivní rally na trhu se zlatem, kdy se jeho cena zvýšila během tří let o 350 % (z 35 USD na 180 USD za unci). Stříbro během té doby znatelně zaostávalo za rapidním růstem ceny zlata a poměr jejich cen se zvýšil v daném období z 25:1 na 47:1 (za jednu unci zlata jste si koupili 47 uncí stříbra). V létě 1973 začala cena stříbra dohánět růst zlata, stříbro poskočilo o 120 % výše a poměr kurzů obou kovů se srovnal ze 47:1 na 19:1. Následně proběhla na trhu tříletá korekce cen obou komodit.

Obdobný model nastal ke konci 70. let 20. století, kdy kulminovala parabolická růstová fáze ceny zlata kolem hodnoty 800 USD za unci, přičemž stříbro se k této "párty" přidalo opět v její závěrečné části. Během 12 měsíců doslova vyletěla cena stříbra o 800 % výše a v lednu 1980 se kov na krátkou dobu dotkl hodnoty 50 USD za unci. Tento dramatický růst ceny stříbra byl opět předzvěstí toho, že se býčí trend na trhu s oběma kovy chýlí ke konci, což také nastalo, a to opravdu ve velkém. Rok 1980 byl počátkem dlouhodobého medvědího trendu, kdy cena zlata postupně klesla o 70 % a cena stříbra odepsala v následujících 20 letech celých 95 % (hovoříme o dolarových cenách, a to s tím, že dolar v té době také ztrácel na hodnotě).

Ke konci první dekády třetího tisíciletí nastal podobný scénář prudkého růstu ceny stříbra, aby to následovalo rozjetou zlatou rally, která byla již do roku 2006 v plném proudu. V uvedeném roce se nacházel poměr ceny stříbra a zlata na 45:1, o čtyři roky později to bylo již přes 70:1. V posledním čtvrtletí roku 2010 nastal opět zmiňovaný "mysteriózní" vývoj ceny stříbra, která se během necelých šesti měsíců zdvojnásobila a v dubnu 2011 se dotkla po 31 letech hladiny 50 USD za unci. Poměr kurzů obou kovů zkolaboval ze 70:1 na 32:1. A opět tento spekulativní pohyb ceny stříbra byl předzvěstí období poklesu cen obou kovů. Zlato završilo svůj růst v srpnu 2011 u 1 900 USD za unci, aby nastal čtyřletý medvědí trend.

Od prosince 2015, kdy zlato nalezlo své dno na ceně 1 045 USD a začalo opět pozvolna sílit, se cena stříbra příliš neměnila. Poměr cen obou kovů se pohyboval kolem 65:1, ale v roce 2019 se vyšplhal až k 90:1. Následně udeřila koronavirová pandemie. Poměr cen stříbra a zlata vzrostl na nejvyšší úroveň v historii, přes hladinu 120:1 (předchozí vrchol byl zaznamenán v roce 1991 na úrovni 100:1). V březnu 2020 zkolabovala cena stříbra během několika dnů na 12 USD za unci, aby se následně vytočila a během šesti měsíců se 2,5násobně zvýšila. Poměr kurzů obou kovů klesl ze 120:1 na aktuálních 72:1.

"Dohánějící" prudké růsty ceny stříbra byly ve třech uvedených případech vždy předzvěstí dočasného medvědího trendu na trhu s oběma kovy. Přestože společnost Goehring & Rozencwajg zastává extrémně býčí názor na trh se zlatem a nedomnívá se, že se zopakuje tržní vzorec z let 1979 a 2010, bere v úvahu znatelný růst ceny stříbra v roce 2020, který naznačuje, že kovy mohou projít potenciální korekční fází v rámci velkého býčího trendu. Investorům doporučuje, aby této slabosti cen využili k doplnění portfolií a navýšili výrazně pozice ve fyzickém zlatě i stříbře.

Argumenty pro korekci

Navíc se vynořily další dva významné medvědí faktory, které podporují tezi Goehring & Rozencwajg o dočasné korekci cen kovů. Prvním z nich je podstatné snížení objemů nákupů zlata ze strany centrálních bank, kdy tyto nakoupily v první polovině roku 2020 zhruba 233 tun zlata oproti 385 tunám zlata ve stejném období roku 2019. Druhým faktorem je pokles poptávky po fyzickém kovu v Číně.

Společnost také dlouhodobě zdůrazňuje, že současný býčí trend bude odlišný od růstu v letech 2000-2011, kterému nedominovali kupující ze Západu, ale ti z Východu. V současném býčím trendu, který podle Goehring & Rozencwajg začal teprve nedávno, budou hlavní hnací sílou kupující ze Západu, zatímco investoři z Východu se mohou stát naopak prodejci kovů s tím, jak se ceny budou zvyšovat. Podobná dynamika se odehrála v 70. letech 20. století v Indii.

Začínají vysoké ceny zlata ochlazovat poptávku v Číně? Tento faktor bychom měli podle Goehring & Rozencwajg pečlivě sledovat, neboť může přispět k tlaku na cenu zlata během přicházející korekční fáze jeho ceny.

Co je (také) potřeba vědět

Podle mého názoru uvedený "mysteriózní" cyklus na trhu se stříbrem stojí za analytickou pozornost. Některé informace v analýze Goehring & Rozencwajg ovšem stejně tak zasluhují zasazení do širšího kontextu.

Zaprvé, je potřeba zdůraznit, že cenu stříbra vyhnaly v historii dvakrát k vrcholu 50 USD za unci naprosto odlišné fundamentální faktory. V 70. letech 20. století to byly spekulativní nákupy stříbra olejovými magnáty, bratry Huntovými, kteří kupovali stříbro zejména jako zajištění proti inflaci. Jejich nákupy však byly natolik agresivní, že nakonec zmanipulovaly cenu stříbra, která na počátku roku 1980 doslova exponenciálně vzrostla na 50 USD za unci.

Huntovi totiž nenakupovali pouze fyzický kov, jehož nakonec drželi 100 milionů uncí, ale také futures na stříbro (zhruba ve stejném objemu), které se jim nakonec staly osudnými. Nákupy "papírového" stříbra totiž prováděli na marži, a navíc pyramidovým systémem, čímž zvyšovali svou průměrnou nákupní cenu. Při poklesu ceny stříbra obdrželi margin call (výzvu k doplnění peněz na obchodní účet), což je později přivedlo de facto k bankrotu.

Následně cenu zlata v roce 1980 "zařízl" tehdejší americký ministr financí Paul Volcker, který postupně zvýšil nominální úrokovou sazbu v boji proti inflaci až na 20 %, což podstatně přispělo k 20letému medvědímu trendu na trhu s kovy. Zlato, které nenese úrok, bylo v prostředí vysokých úrokových sazeb velice znevýhodněno. Naproti tomu v současnosti se nacházíme v prostředí extrémně nízkých nominálních úrokových sazeb již několik let (reálné sazby jsou dokonce mnohdy záporné), přičemž od představitelů centrální bank slýcháme, že sazby zůstanou v blízkosti nuly velice dlouho.

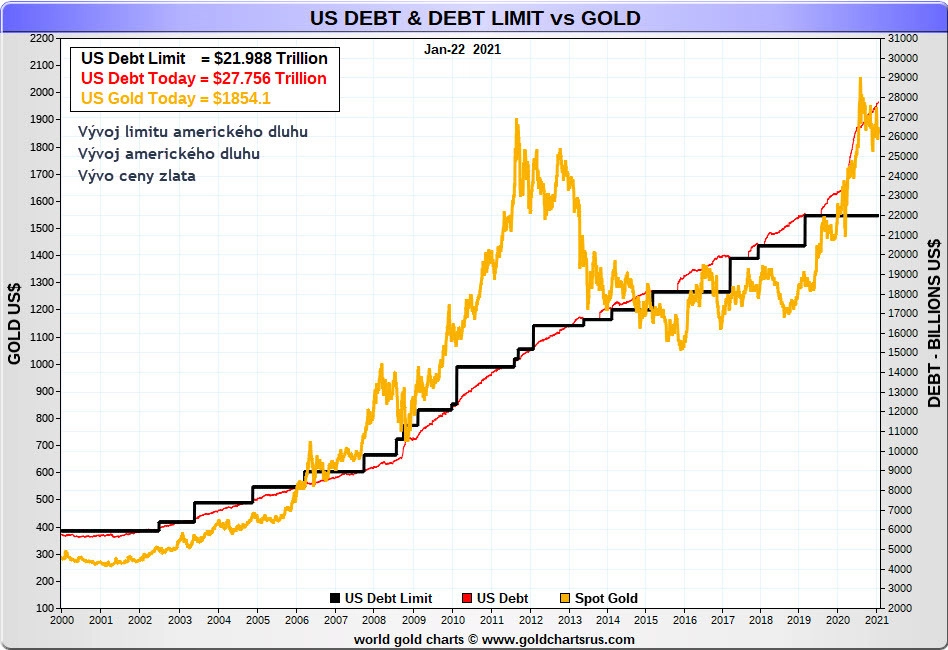

V letech 2010-2011 nevyhnaly cenu stříbra k 50 USD za unci spekulativní nákupy futures, ale nákupy fyzického kovu v ETF, zejména v tom největším (SLV). U zlata v té době vrcholil nepřetržitý 10letý růst ceny, při kterém se dokonce křivka ceny výrazně vychýlila v níže uvedeném grafu nad úroveň křivky růstu amerického dluhu. Při korekci ceny zlata došlo ke srovnání obou křivek a nyní se křivka ceny zlata nachází mírně pod křivkou růstu amerického dluhu.

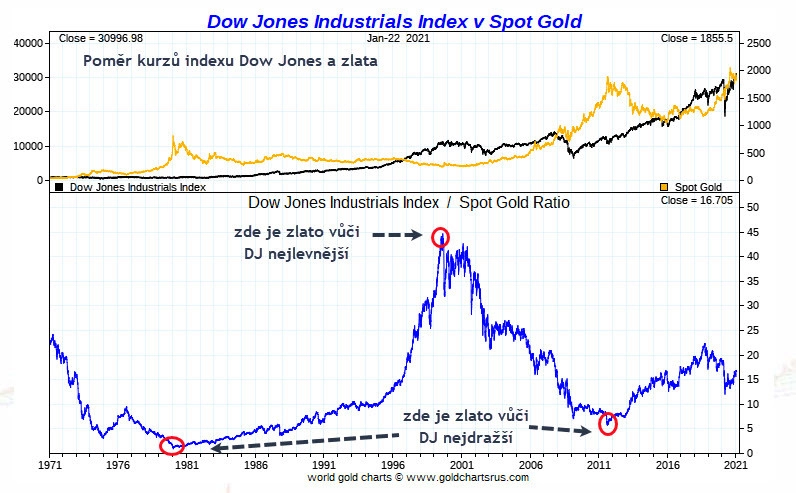

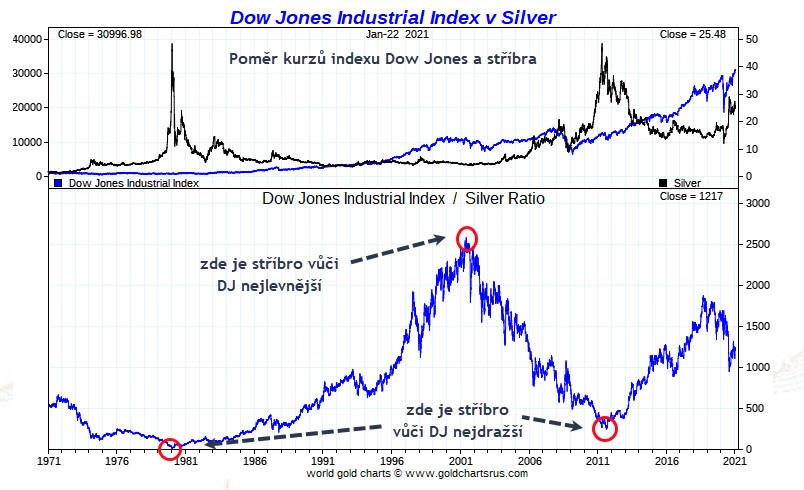

Zadruhé, je potřeba zasadit cenové vrcholy zlata a stříbra z let 1980 a 2011 do souvislosti s akciovým indexem Dow Jones Industrial Average, abychom změřili relativní nadhodnocení či podhodnocení cenných kovů vůči akciím. V roce 1980 byl poměř DJIA a stříbra zhruba 1:15 (potřebovali jste 15 jednotek stříbra na nákup jednoho indexu Dow), u zlata se jednalo dokonce o poměr zhruba 1:1 (kurzy zlata a Dow se potkaly na téměř stejné úrovni, kdy zlato zdražilo nad 800 USD za unci a Dow korigoval v dubnu 1980 na 759 bodů). V roce 2011 dosáhl poměr hodnoty DJIA a ceny stříbra zhruba 1:250, u zlata se jednalo o poměr 1:6.

Jaké jsou současné hodnoty? U stříbra jsme na poměru 1:1243 a u zlata na 1:16,7. Zjednodušeně řečeno, stříbro je nyní vůči Dow 82krát levnější než v roce 1980 a 5krát levnější než v roce 2011. Zlato je vůči indexu Dow téměř 17krát levnější než v roce 1980 a 2,8krát levnější než při cenovém vrcholu v roce 2011. Z tohoto hlediska se ceny zlata a stříbra nejeví ani zdaleka jako "přehřáté" (ceny akcií hodnotit nehodlám).

Zatřetí, co se týče poklesu poptávky po fyzickém kovu ze strany centrálních bank nebo snížení poptávky po zlatě v Číně, je potřeba vzít v úvahu, že tyto faktory mohou nepatrně přispět k určité cenové slabosti zlata a stříbra, ale nemyslím si, že by to měl být zásadní znepokojující faktor ohledně vývoje cen obou kovů. Je totiž zdokumentováno, že dominantní vliv na kurzy nemá trh s fyzickými kovy, ale zejména trhy s deriváty v Londýně a New Yorku, na kterých se obchoduje mnohonásobně vyšší množství "papírového" zlata a stříbra než na trzích s fyzickým kovem.

Co se týče fyzického trhu, je potřeba sledovat zejména poptávku a s tím související vývoj zásob zlata a stříbra v největších světových ETF. Ta byla v letech 2019 a 2020 velice robustní, do těchto fondů přiteklo během nejkratší doby nejvíce fyzického kovu v historii, a to díky poptávce institucionálních i soukromých investorů.

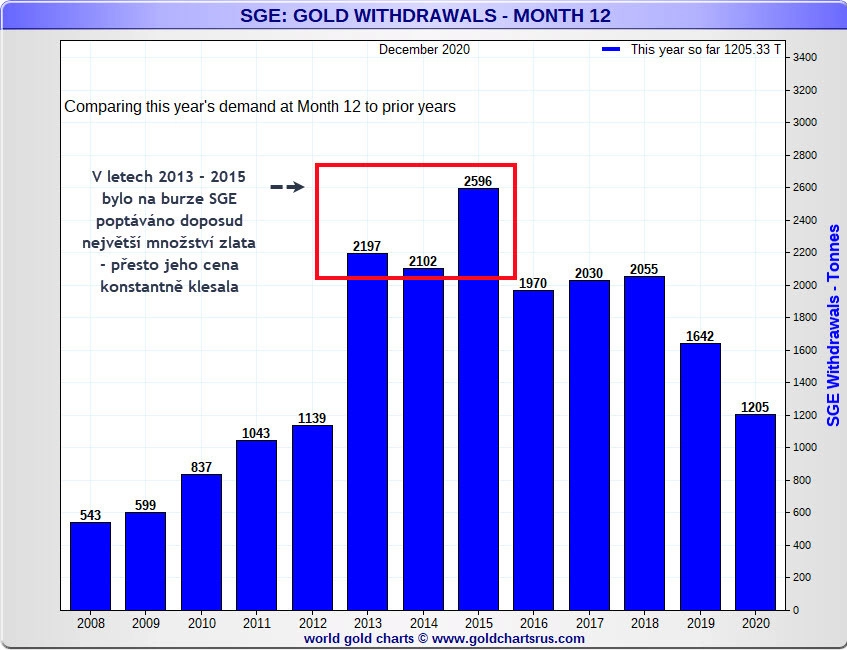

Poptávka po zlatě na burze v Šanghaji má zajisté svůj podíl na cenotvorbě v případě zlata, ale jak chceme vysvětlit pokles ceny zlata z 1 800 USD na 1 045 USD za unci v letech 2013-2015, tedy v době, kdy Čína poptávala rekordní množství fyzického kovu (měřeno výběry zlata na Shanghai Gold Exchnage). Celkem se jednalo o 2 197, 2 102 a 2 596 tun (tedy v každém roce zhruba 2/3 roční světové těžby zlata). Pokud v Číně nakoupili investoři skrze SGE během tří let přes 6 000 tun zlata, neměla by jeho cena snad růst, pokud by měl mít trh s fyzickým kovem dominanci při cenotvorbě? Půlroční pokles nákupů zlata o 152 tun ze strany centrálních bank (jak je uvedeno v analýze Goehring & Rozencwajg) se jeví v tomto kontextu jako zanedbatelný.

Závěrem je potřeba se zamyslet, zda cenová slabost kovů, kterou v Goehring & Rozencwajg očekávají, má souviset s aktuální korekcí na trhu, která v podstatě probíhá od srpna 2020 (cena zlata korigovala z 2 075 USD na 1 765 USD, tedy o 15 %), nebo zda má souviset s delší fází výprodeje, která by mohla nastat na konci aktuálního býčího trendu, který s největší pravděpodobností ještě ani zdaleka nevyvrcholil.

Zlato je totiž momentálně v pozdní fázi zhruba tříletého cyklu (přesněji řečeno 31měsíčního cyklu), jehož vrchol nastal v srpnu 2020 a jehož dno by mělo nastat v březnu 2021 (+/- 5 měsíců). Momentálně stále není jednoznačné, zda toto dno již nastalo 30. listopadu na zmíněných 1 765 USD za unci, nebo zda jeho vytvoření teprve přijde pod touto cenou někdy v první polovině letošního roku, ideálně v únoru či březnu.

Co se týče delších cyklů, na trhu se zlatem je vysledovaný poměrně přesný osmiletý cyklus (s přesahem +/- 1 rok), jehož dna nastala v letech 1976, 1985, 1993, 2000 (dvojité cenové dno v letech 1999 a 2001), 2008 a 2015. V letošním roce tedy vstupujeme již do šestého roku aktuálního osmiletého cyklu, což naznačuje, že tento cyklus jde do své finální fáze, která může přinést přiměřeně býčí vývoj, nebo i silně explozivní cenový vývoj, avšak za určitých okolností i medvědí scénář.

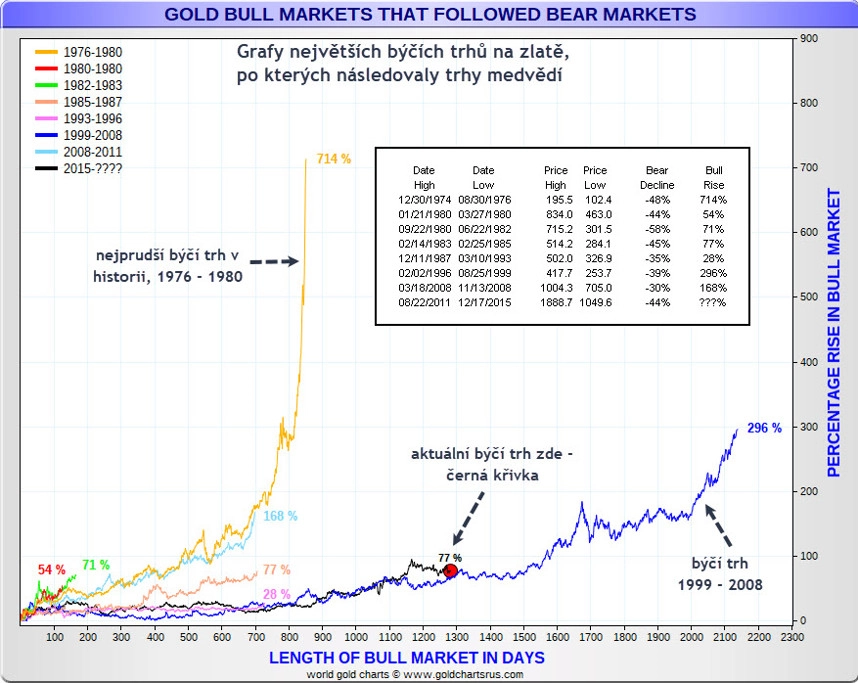

Jak je uvedeno níže v grafu největších býčích trendů na trhu se zlatem, současný býčí trh (od prosince 2015) je zatím druhý nejdelší v historii z hlediska časové osy, ale ke skutečnému průrazu důležité ceny došlo teprve v květnu 2019. Co se však týče procentuálního zhodnocení, současný růst ani zdaleka nedohnal agresivní býčí trendy z let 1976-1980, 1999-2008 nebo 2008-2011. To naznačuje, že potenciál zlata zůstává velice slibný, jakkoli se korekce samozřejmě nevyhnou žádnému býčímu trendu.

Aktualita pro rok 2026

Aktuality