Komoditní prst na tepu ekonomické doby

Vývoj cen (některých) komodit naznačuje, jak obchodníci vnímají výhledy celé ekonomiky, trhy s jinými surovinami jsou pak více než jiné citlivé na vývoj úrokových sazeb. Ty by měly letos začít klesat v USA i eurozóně, a tak má smysl se podívat na to, jak se historicky (ne)daří komoditám v době začátku uvolňování měnové politiky a jak jsou na tom komodity v současnosti.

Začněme mědí, jejíž cena je tradičně vnímána jako indikátor stavu ekonomiky. Z vrcholu v roce 2021 kurz výrazně klesl a od té doby kolísá v zužujícím se pásmu. Zdá se, že u ceny mědi fungují Fibonacciho úrovně. Výsledkem je formace vlajky, jejíž vyznění určí až proražení ceny jedním ze směrů. Růst nad formaci vlajky by ukazoval na optimismus obchodníků ohledně vývoje ekonomiky (zejména průmyslu, a tedy je potřeba pozorně sledovat Čínu, ale i USA a Evropu), pokles pod vlajku by signalizoval pesimismus.

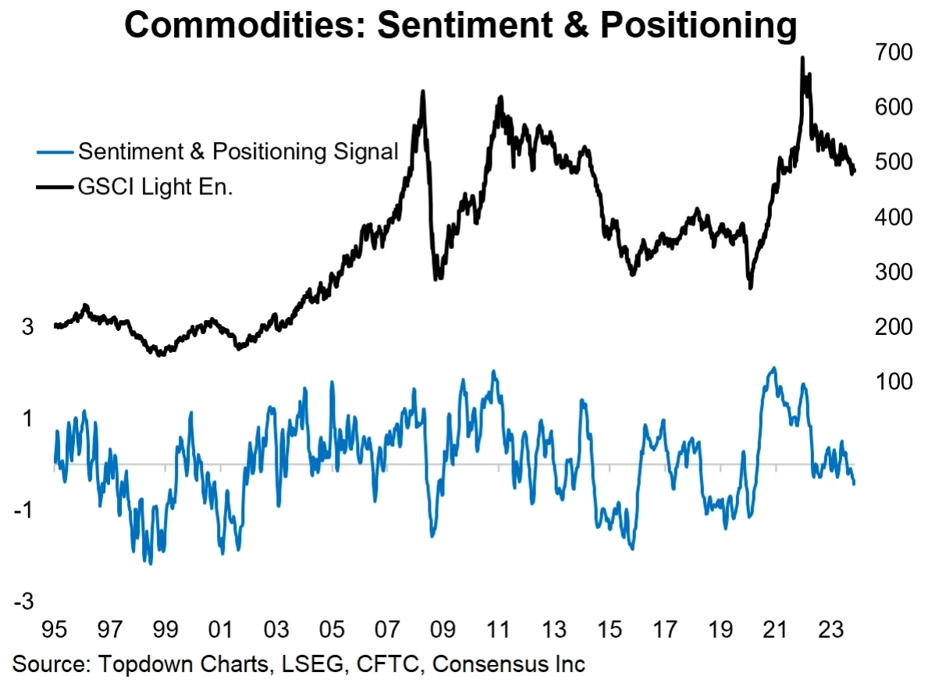

Druhý graf ukazuje ceny komodit (koše komodit) a náladu a pozice na trhu (modrá linka je kombinovaným indikátorem nálady a pozic na trhu, kde 50 % tvoří nálada podle průzkumu Consensus Inc. a 50 % spekulativní pozice na trhu s futures podle takzvaných COT reportů). Ceny komodit jako třídy aktiv (koše komodit) po cyklickém medvědím trendu klesly na dlouhodobou hladinu podpory, zatímco nálada a pozice ze silně býčího nastavení klesly lehce pod neutrální úroveň. Přijde nyní ze strany obchodníků kapitulace, a tedy další pokles cen komodit, nebo naopak nálada a pozice opět akcelerují a podpoří růst cen surovin? Druhá možnost by pravděpodobně vyžadovala zrychlení růstu globální ekonomiky. Ve výhledu na letošní rok s takovou možností většina analytiků nepracovala a řada předstihových indikátorů naznačuje, že to s oživením dvakrát žhavé nebude.

S čím ale většina ekonomů pro letošek počítá, je postupné uvolňování měnové politiky v USA, eurozóně i dalších regionech. Čína již k podpoře hospodářství (po oznámení slabšího růstu HDP) v podobě snížení povinných rezerv bank v lednu přistoupila.

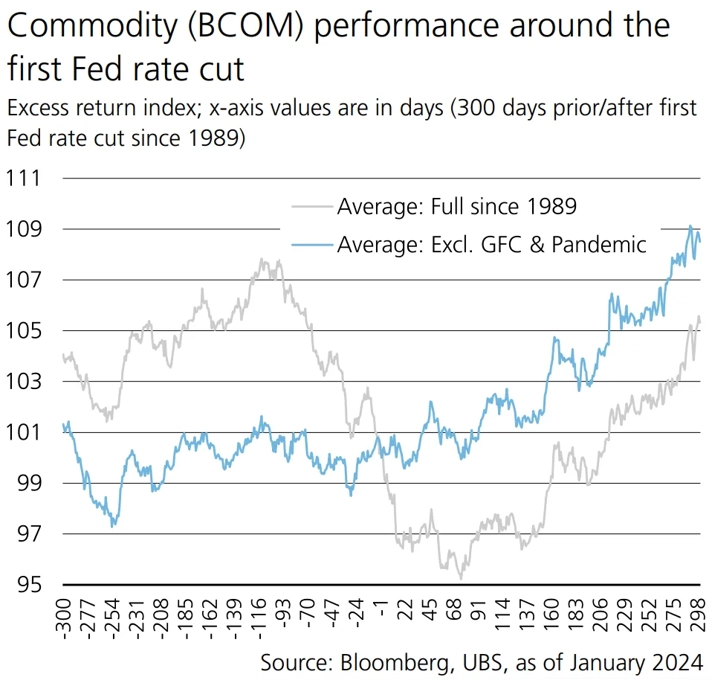

Předpokládá se, že sazby budou letos klesat. Podívejme se tedy ještě na to, jak se historicky vyvíjely ceny komodit v obdobích, kdy se začínala uvolňovat měnová politika v USA. Ve scénáři měkkého přistání ekonomiky komoditní indexy historicky v době zahájení snižování úroků zůstávají stabilní a zhruba po půl roce začínají růst. Ceny průmyslových kovů mají tendenci se zahájením růstu zaostávat za cenami energií. Ceny drahých kovů v čele se zlatem pak mají tendenci růst, ale zhruba po šesti měsících začít stagnovat. Na ceny zemědělských surovin a masa pak spíše než sazby mají vliv jiné ekonomické faktory a případné extrémy v počasí, které ovlivňují produkci.

Pokud ovšem nastane recese (tvrdé přistání), mají ceny komodit tendenci i po zahájení snižování sazeb klesat, a to i poměrně svižně. Nejvíce "v ohrožení" jsou pak ceny energetických surovin v čele s ropou, následují ceny průmyslových kovů, zlatu a dalším drahým kovům se naopak daří relativně dobře.

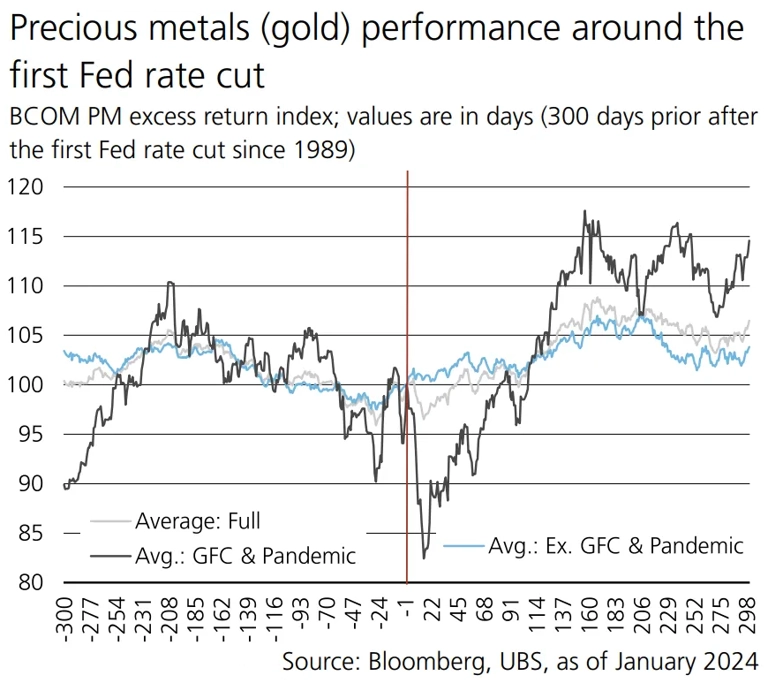

O zlatu se hovoří často jako o nástroji vhodném k zajištění se proti inflaci (jak kdy, chtělo by se říci), zároveň mu "nevyhovují" ani vyšší výnosy dluhopisů, které z bondů dělají pro zlato konkurenci v rámci alokace aktiv. Vliv snižování sazeb Fedu na cenu zlata lze odhadovat oběma směry, historicky nicméně začátek uvolňování měnové politiky zlatu hraje mírně do karet.

Zdroj: Kimble Charting Solutions, UBS, TOPDOWN CHARTS, S&P Global

Aktuality