Americký dolar je podle MMF nadhodnocený. Proč to není tak jednoduché?

Mezinárodní měnový fond na konci července zveřejnil svůj letošní External Sector Report, v němž hodnotí sílu vybraných měn (česká koruna mezi nimi bohužel není), a to především podle rozsahu salda běžného účtu příslušné ekonomiky. Celkovým letošním závěrem je to, že deficity (signál příliš silných měn) se stále více koncentrují u některých rozvinutých ekonomik (USA, Spojené království), zatímco přebytky (signál příliš slabých měn) přetrvávají tam, kde jsme na ně zvyklí, tedy u Číny a Německa. Pozici dolaru se věnuje Michal Skořepa, analytik z České spořitelny.

Například u eura MMF konstatuje, že je zhruba na své rovnovážné úrovni. To ale značí, že konkrétně Německu by vzhledem k jeho přebytkům slušel reálný kurz o zhruba 10-20 % silnější. Libra je podle propočtů fondu možná až o 15 % silnější, než by měla být, a to mimo jiné kvůli nejistotě v oblasti obchodních vztahů Británie s EU po brexitu.

Největší pozdvižení vzbudil verdikt MMF na adresu amerického dolaru. Slovutná instituce totiž má dojem, že posílení dolaru v posledních letech bylo dáno nejen výhledem dřívějšího růstu sazeb, ale po listopadu 2016 také očekáváním fiskální expanze pod taktovkou Donalda Trumpa. Jenže ta se zatím nedostavila a možná se ani nedostaví. Proto je dolar podle fondu nadhodnocený, a to možná až o 20 %.

Odhady rovnovážných kurzů jsou bez ohledu na použitou metodu vždy zatíženy velkou dávkou nejistoty, zejména v kratším období. A konkrétně odhady MMF lze chápat jako vodítko pro prognózu kurzu v řádu měsíců až let. V pozadí je totiž předpoklad, že platební bilance dané země je kromě běžného účtu zhruba vyrovnaná, takže například záporné saldo běžného účtu, tedy větší nabídka domácí měny než poptávka po ní, bude tlačit na oslabení měny, aby to saldo splasklo k nule.

Pokud bychom MMF vzali za slovo a zjištění o přílišné síle dolaru uplatnili konkrétně na euro, znamenalo by to, že by dolar měl zacouvat zpět na úrovně nad 1,3 EUR/USD. Na této úrovni si kurz pamatujeme z let 2013-2014.

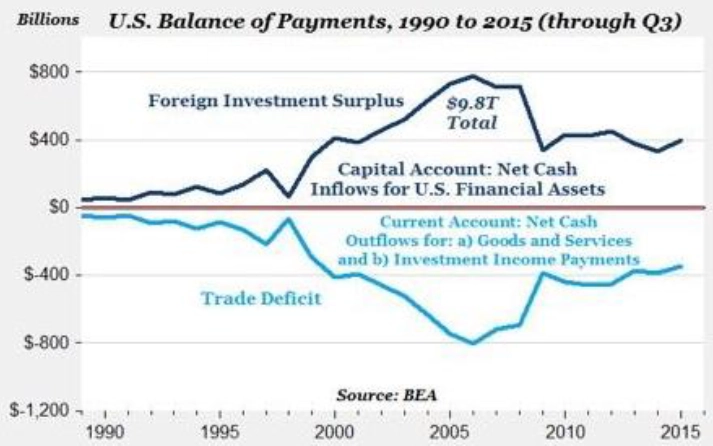

Jenže zrovna u dolaru nemusí popsaná logika (deficit běžného účtu bude tlačit na oslabení) platit ani v řádu let. Díky atraktivitě americké měny jako měny rezervní, tedy díky přebytku v části platební bilance USA pokrývající obchod s cennými papíry, žijí Američané s deficitem běžného účtu léta, jako kdyby se nechumelilo. Zrcadlení běžného a finančního (v USA říkají často ještě postaru kapitálového) účtu je dobře patrné minimálně od 90. let.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality