Koruna pod 25 EUR/CZK jako budíček pro dovozce

Euro za poslední čtyři měsíce pro importéry zlevnilo o celou korunu. Kurz se navíc blíží neutrální úrovni. Je namístě si tuto slevu začít začít bránit proti možným korekcím, které mohou být odstartovány slabšími makrodaty v prvním kvartálu ve stínu odstávek výroby v Číně. Strmé forwardové body v případě zájmu o nákup eur je možné "zlevnit" bonus forwardem.

Euro v páru s korunou za uplynulé čtyři měsíce zlevnilo o korunu. To není málo, když vezmeme v úvahu, že se kurz EUR/CZK téměř dva roky držel v 50haléřovém rozmezí. Otázka měnových rizik a zajištění dlouho zaměstnávala (a dále bude zaměstnávat) exportéry. Rychlý pohyb kurzu pod 25 korun za euro je ovšem budíčkem pro importéry, pro které zajištění po delší době začíná dávat smysl.

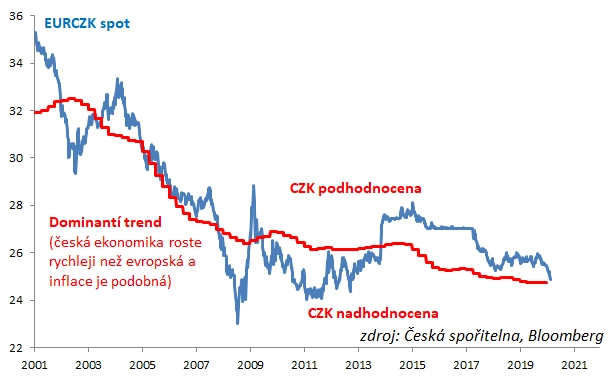

Koruna se blíží neutrální úrovni

Česká koruna dohání se zpožděním posílení, které se všeobecně čekalo již v letech 2017-2018. Kurz EUR/CZK se po velice dlouhé době vrací do blízkosti neutrální úrovně. Naposledy byl takto blízko 7. listopadu 2013 těsně před 13.00, tedy před oznámením intervencí ČNB. Bylo to na jiném kurzu, v mezičase se totiž neutrální úroveň posunula (změny neutrálního kurzu jsou dané rozdílem růstu české ekonomiky a HDP eurozóny, a to při současném zohlednění inflace).

Po většinu tohoto dlouhého období měli podstatně větší důvod řešit měnové riziko exportéři než importéři, protože mohli podstatně více ztratit. Největší výjimkou byl přelom let 2014 a 2015, kdy ČNB vážně řešila posun intervenční kurzové úrovně. Od té doby dělal kurz EUR/CZK importérům převážně radost. Situace na trzích se ale mění, a tak nynější posílení koruny k neutrálním úrovním znamená, že má opět smysl řešit zajištění i v případě dovozců.

Raději začít příliš brzy

Budíček k zajištění importérů rozhodně není predikcí toho, že se posilování koruny zastaví a otočí zrovna na aktuálních úrovních. Křišťálovou kuli nemáme. Dostanu-li však velkou slevu na eura během několika týdnů, a koruna i proto objektivně již není tak podhodnocená, je záhodno si onu slevu začít bránit měnovým zajištěním. A to i pro případ, že bude koruna dále sílit.

Podobně bylo záhodno fixovat nízké úrokové sazby s notným předstihem, než ČNB začala o zvyšování sazeb vůbec debatovat. Je to podobné jako zajišťování slabé koruny pro exportéry s notným předstihem, než ČNB oznámila, že hodlá opustit svůj intervenční režim.

Forwardové body a možné slevy

Zajišťování slabého eura není jednoduché kvůli vychýlenému forwardovému kurzu (důsledek vyšších korunových sazeb). Kvůli forwardovým bodům je schůdnější začít s krátkodobým oportunistickým zajišťováním. Forwardové body jsou něco přes 20 haléřů na 3 měsíce a zhruba 40 haléřů na 6 měsíců (kurz pro nákup eur). To není málo, ale i krátkodobá korekce zpět do pásma 25,00-25,50 EUR/CZK má potenciál zajistit zajímavé úspory.

I když se všeobecně očekává další posílení koruny, korekci mohou spustit například slabá data z průmyslu za první kvartál, až se projeví vliv uzavřených továren v Číně kvůli virové epidemii.

K zajištění proti korekcím koruny směrem ke slabším úrovním se nabízí rovněž hedging s omezeným rozsahem, například bonus forward. Ten vylepšuje zajišťovací kurz na nákup pod obyčejný forward až do předem dané horní úrovně, například 25,30 EUR/CZK. Přesáhne-li budoucí spotový kurz tuto horní úroveň, nakupuje obchodník za spotový kurz vylepšený o bonus, který se rovná rozdílu zajištěného kurzu a horní úrovně.

Aktualita pro rok 2026

Aktuality