ČNB a ceny nemovitostí: Proč opatření na omezení úvěrů nezchladí poptávku po bytech?

Česká národní banka považuje české nemovitosti za mírně nadhodnocené, a i proto přitvrzuje v opatřeních, která mají ztížit přístup domácností k úvěrům. Zchladit realitní horečku v dohledné době ale nebude jednoduchý úkol, řada faktorů je totiž mimo kontrolu centrální banky.

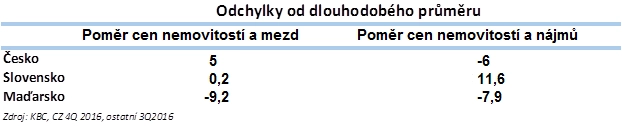

České nemovitosti působí draze ve srovnání s průměrnými příjmy lidí. Vývoj cen v uplynulém roce výrazně překonal dynamiku růstu mezd, poměr cen a platů tak byl na konci roku 2016 zhruba 5 % nad dlouhodobým průměrem.

Je zajímavé, že podobné varovné signály nejsou patrné ve srovnání cen českých nemovitostí a nájmů. Ten je naopak zhruba 6 % pod dlouhodobým průměrem. Vysvětlení je jednoduché – nájmy především v posledních kvartálech rostou podobně jako ceny nemovitostí.

Proč? Jednoduše proto, že nabídka na trhu nestíhá uspokojit nikoli čistě spekulativní, ale ani "přirozenou" poptávku po bydlení. Jedním z důvodů je výrazné zpomalení výstavby na řadě míst, především v Praze.

Developeři v uplynulém roce zahájili v hlavním městě stavbu "pouze" 2 800 bytů. Dosavadní demografické trendy přitom ukazují na pokračující roční přírůstky počtu domácností v Praze okolo 6 000 za rok.

Navíc fenomén Airbnb podle různých odhadů odsál z trhu s nájemním bydlením v Praze až 10 000 bytů. Nabídka v takovém prostředí poptávku jednoduše nestíhá a centrální banka na tom v dohledné době nic zásadního nezmění.

Její opatření nezmohou o mnoho více, než že zhorší dostupnost úvěrů pro část především nižších příjmových skupin a zabrání jim zadlužit se při nákupu teoreticky nadhodnocených nemovitostí. Těžko při rostoucích nájmech a nízkých úrokových sazbách sníží atraktivitu investic do bydlení pro ty, kdo mají peněz dost a přemýšlejí, kam s nimi. Bez výraznějšího růstu úrokových sazeb (ke kterému se ČNB nechystá) bude investiční poptávka dále sílit.

Autorem textu je hlavní ekonom Patrie Finance Jan Bureš.

Aktualita pro rok 2026

Aktuality