Dědictví může zlepšit finanční situaci, Češi s tím ale většinou nepracují

Dědictví je přirozenou součástí finančního života, která může podstatně ovlivnit rodinný rozpočet. 83 % Čechů přitom dědictví nijak nezohledňuje ve svém finančním plánování, byť 6 z 10 lidí (budoucích dědiců) uvádí, že by dědictví pozitivně ovlivnilo jejich finanční zabezpečení. Téměř polovina české generace Z ví, že jednou bude po svých příbuzných dědit, případně si již dědickým řízením prošla. Nejčastější formou dědictví je přitom nemovitost, která se v pozůstalostech objevuje až v 70 %.

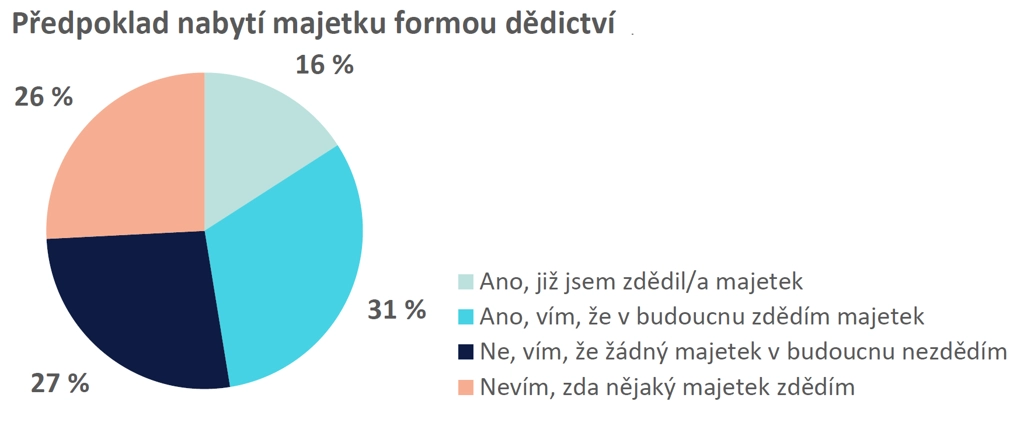

Každý třetí Čech očekává, že v budoucnu nabude majetek formou dědictví, a každý šestý Čech již v minulosti dědil. Ve věkové kategorii 18–26 let (generace Z) 40 % lidí očekává, že bude dědit, necelá třetina si tím není jistá. Že dědictví bude mít pozitivní vliv na jejich finanční situaci, předpokládá 6 z 10 potenciálních dědiců.

Nedosažitelné bydlení ve vlastním?

K pozitivnímu hodnocení dědictví se přiklání i mladší lidé. Pouhá desetina příslušníků generace Z říká, že by dědictví nijak neovlivnilo jejich finanční zabezpečení. Necelá čtvrtina mladých má za to, že v budoucnu nic nezdědí.

Velkým tématem zejména pro mladé Čechy je trh s nemovitostmi. Generace Z se obává, že si vzhledem k vysokým cenám nebude moci ani v budoucnu dovolit vlastní bydlení. Předávání majetku z generace na generaci, obzvláště pak předávání nemovitostí k bydlení, je přitom staré jako lidstvo samo. Mladí na to často v rámci plánování zapomínají, případně se tomu z etických důvodů vyhýbají.

Mladým lidem přitom takzvaně startovací byt třeba po prarodičích může výrazně pomoci. Proto je dobré se tématu nevyhýbat a počítat s ním ve finančním plánování. Je potřeba to v rámci rodin řešit otevřeně, mimo jiné tak lze předejít často diskutovanému strachu z nuceného nestálého nájemního bydlení ve stáří. To se podle dostupných dat týká pouze menší části populace.

Nastěhovat se, pronajmout nebo prodat?

Více než pětina potenciálních dědiců očekává, že zdědí peníze na bankovních účtech, další desetina pak předpokládá obdržení hotovosti. Dominantní formou dědictví ale zůstávají nemovitosti, které očekávají více než dvě třetiny Čechů.

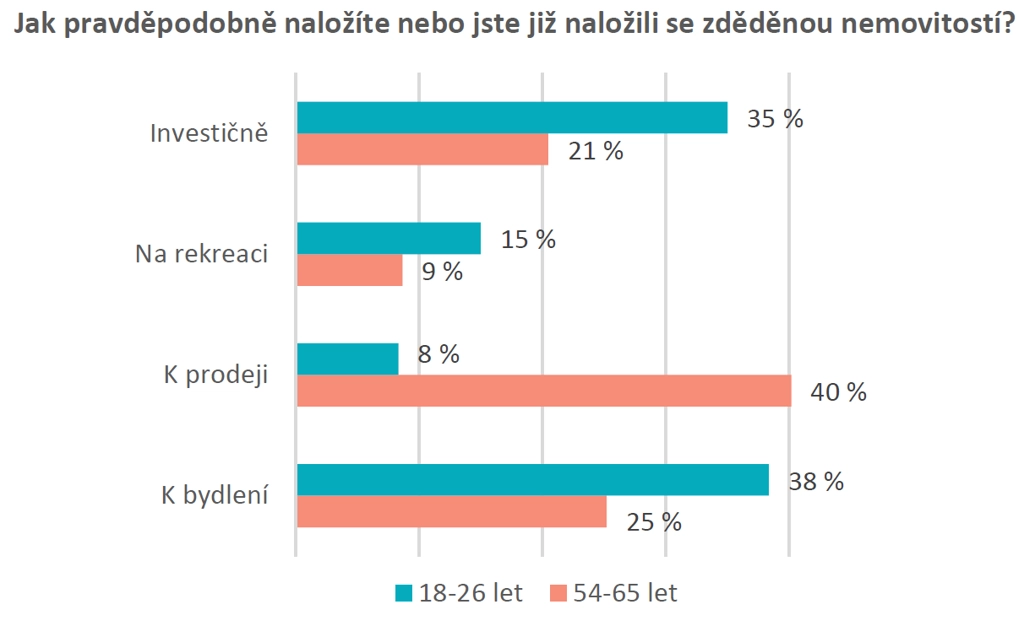

Způsob, jakým různé generace tyto zděděné nemovitosti hodlají využít, se však liší. Češi do 26 let by nejčastěji (38 %) využili zděděnou nemovitost k vlastnímu bydlení, k jejímu pronájmu by se odhodlali pouze ve čtvrtině případů. Pouze 8 % mladých by se rozhodlo nemovitost prodat, což je jen něco přes čtvrtinu průměrného podílu napříč generacemi. Naproti tomu ve věkové kategorii 54–65 let by až dvě pětiny dotazovaných zvolily prodej zděděné nemovitosti.

Rozdílné využití zděděné nemovitosti do velké míry odráží aktuální stav trhu, je tedy logické. Zatímco pro mladé by zděděná nemovitost mnohdy představovala řešení jejich ztížené cesty k vlastnímu bydlení, generace jejich rodičů by nemovitost častěji prodala, neboť již má vlastní bydlení zajištěné. K prodeji nemovitosti by se zároveň častěji uchýlili respondenti z menších obcí, zatímco lidé z větších měst, kde je bydlení méně dostupné, by častěji nemovitost využili k vlastnímu bydlení. Z pohledu plánování je pak pro mladé klíčová třeba otázka financování rekonstrukce.

Co tvoří "bohatství"?

Pozor, dědictví může v horším případě znamenat také nesplacené dluhy. V tom nejlepším naopak může člověka finančně zajistit na zbytek života. Finanční polštář může ale pro každého mít jinou podobu. Preferovaná forma majetku pro finanční zabezpečení se liší v závislosti na výši příjmu.

Pro Čechy s čistým měsíčním příjmem do 40 000 Kč jsou peníze na bankovním účtu primárním zdrojem finanční jistoty, což potvrzuje více než 40 % z nich. Jen pro necelou třetinu z nich jsou zdrojem jistoty nemovitosti. S rostoucím příjmem se zvyšuje podíl těch, kteří považují nemovitosti za jádro své finanční jistoty (v příjmové kategorii 40–50 000 Kč je jich téměř polovina).

S příjmem roste i význam finančních aktiv, jako jsou akcie nebo dluhopisy. Zatímco mezi respondenty s příjmem mezi 20 a 30 000 Kč je za svou finanční rezervu považuje jen 5 % lidí, u skupiny s příjmem nad 50 000 Kč je podíl více než dvojnásobný.

Dědictví je pro mnohé ožehavé téma, neboť na jedné straně může zajistit spokojený život a vyřešit bydlení, na straně druhé ale může být důvodem sporů. V každém případě se ale dědictví promítá do rodinných financí, a proto je prospěšné mu přikládat větší pozornost a začlenit je do finančního plánování a hospodaření, a to včetně řešení otázky finančního vypořádání mezi dědici, kteří nemovitost potřebují, a těmi ostatními, kteří preferují vyplacení svého podílu.

Údaje v textu vyplývají z výsledků průzkumu Partners Banky z dubna 2024. Průzkum probíhal od 19. 4. do 24. 4. 2024 na reprezentativním vzorku 1 050 respondentů ve věku 18–65 let ze všech krajů České republiky. Sběr dat byl realizován prostřednictvím aplikace Instant Research agentury Ipsos.

Zdroj: Partners Banka

Aktuality