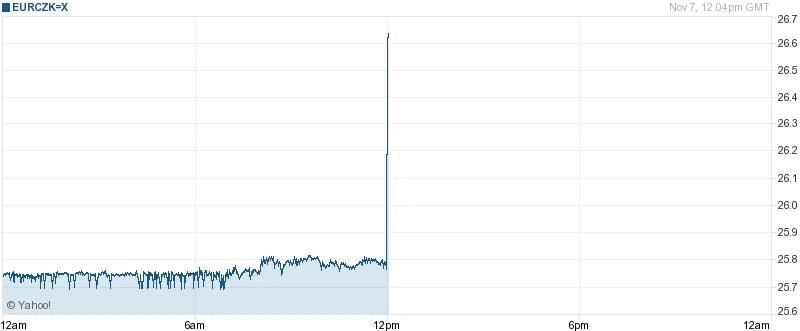

Česko vstupuje do měnových válek: ČNB schválila intervence proti koruně, ta oslabila až k 27 EUR/CZK

Základní úroková sazba zůstala beze změny na 0,05 %. Cílem pro kurz koruny je podle vyjádření rady ČNB 27 korun za euro, kde by banka ráda kurz držela. Jde o první intervence národní banky na měnovém trhu za 11 let.

K zahájení intervencí ČNB poskytla rozšiřující komentář na tiskové konferenci. Guvernér ČNB Miroslav Singer prohlásil, že centrální banka bude intervenovat v takové míře a tak dlouho, dokud se měnový kurz nedostane na požadovanou úroveň a nedojde ke splnění inflačního cíle. Kurz koruny k euru v reakci na jeho slova o neomezeném objemu a časovém horizontu intervencí oslabil o 4,2 % a ztráty dále rozšiřoval.

Singer také potvrdil, že ČNB již na měnový trh vstoupila. Prodeje korun budou podle guvernéra dlouhodobé a ustanou teprve ve chvíli, kdy si bude bankovní rada jistá, že je nebude zapotřebí opakovat. Ke změně cílované hodnoty měnového kurzu (27 EUR/CZK) by ČNB přistoupila pouze v mimořádném případě.

ČNB dále prezentovala revidované předpovědi ekonomického růstu a inflace. Predikci ekonomického růstu pro rok 2013 centrální banka revidovala nahoru z -1,5 % na -0,9 %. Snížila ale výhled růstu české ekonomiky v roce 2014 z 2,1 % na 1,5 %. Stejným směrem revidovala i očekávanou míru inflace. Spotřebitelské ceny by podle ČNB měly ve čtvrtém kvartálu 2014 růst pomaleji, než původně předpokládala (o 1,2 % vs. 1,8 %), v dalším čtvrtletí (1Q2015) pak předpovídá růst spotřebitelských cen rychlejší (2 %) oproti původním odhadům (1,8 %).

Intervence exportérům možná nepomohou

"Intervence proti koruně v zájmu zvýšení inflace pravděpodobně poškodí oživování spotřebitelské poptávky, zvýší se dovozní ceny. Teoreticky mohou trochu pomoci vývozcům, ale ti jsou zpravidla měnově zajištěni, takže i pro ně by případné dlouhodobé intervence mohly být negativní. ČNB trvá na svém inflačním cíli, průmyslu se přitom začíná dařit, zakázek přibývá, což by samo o sobě mělo vést k růstu zaměstnanosti, a tím i k podpoře spotřeby domácností. ČNB svým zásahem tedy současné opatrné oživení může ohrozit," poznamenal pro Investiční web hlavní ekonom České spořitelny David Navrátil.

Vzhledem k tomu, že ČNB intervenuje proti koruně, tak není omezená výší devizových rezerv, upozornil také Navrátil. ČNB totiž prodává koruny, které může tisknout teoreticky neomezeně, a devizové rezervy si intervencemi zvyšuje. "Nicméně ČNB bude také zvažovat potenciální ztráty. Česká koruna totiž dlouhodobě posiluje. To znamená, že ČNB nyní nakupuje devizové rezervy za slabší kurz, než jaký zde bude za několik let, což bude produkovat ztráty z devizových rezerv," uvedl Navrátil.

Sazby nadále na rekordním minimu

Bankovní rada ČNB na svém jednání rozhodla ponechat úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba zůstává na 0,05 %, diskontní sazba na 0,05 % a lombardní sazba na 0,25 %. Podle odhadů analytiků centrální banka úrokové sazby ponechá na rekordně nízké úrovni minimálně do konce roku 2014.

"ČNB k zahájení intervencí přesvědčila pravděpodobně nová prognóza očekávající inflaci v příštím roce zřejmě opět pod cílem. ČNB tak chce skrze slabou korunu a vyšší dovozní ceny zvýšit inflaci v ČR," míní Petr Dufek, analytik z ČSOB. "Pokud koruna zůstane takto slabá, můžeme brzy čekat zdražování pohonných hmot, dovážených výrobků i služeb (včetně dovolených), jejichž ceny se odvozují od zahraničních cen. V době, kdy se domácí poptávka – spotřeba ani investice – ještě nestačila ani pořádně nadechnout, bude muset čelit vyšším cenám dováženého zboží," shoduje se Dufek s Navrátilem.

"I když se o podobné intervenci dlouhodobě hovořilo, samotné spuštění v relativně agresivním gardu je překvapením. Je pravděpodobné, že v nejbližších týdnech se bude kurz pohybovat kolem zmíněných 27 korun za euro," přidává se hlavní analytik J&T Banky Milan Vaníček. Ten zprávu hodnotí negativně, díky solidní obchodní bilanci nebylo podle něj nutné intervence zahájit.

Reakce koruny na zprávu byla výmluvná. Reuters ještě před tiskovou konferencí informovala, že je již ČNB přítomna na trhu a prodává koruny.

Podle zahraničních analytiků pomůže slabá koruna českým akciím

Analytik z Crédit Agricole Guillaume Tresca očekává kurz koruny kolem 27 EUR/CZK do konce roku a Rabobank odhaduje, že koruna oslabí ještě více než na 27 EUR/CZK. Analytik z RBS Mohammed Kazmi předpokládá, že se koruna oproti euru bude pohybovat ve velmi úzkém pásmu, současná úroveň je podle něho jeho spodní hranicí.

Carsten Hesse a Mateusz Zawada, stratégové z Wood & Company, vnímají rozhodnutí ČNB intervenovat na trhu jako příležitost k nákupu českých akcií. Slabší koruna podle stratégů pomůže českým exportérům a povede ke zlepšení ekonomického růstu podobným způsobem, jak bylo možné pozorovat v Japonsku od konce roku 2012. Nejvíce by z toho měly těžit akcie NWR, Erste Group Bank a Komerční banky, tedy tituly obchodované na pražské burze s vysokým ukazatelem beta. Benefitovat by mohl i ČEZ díky možnému růstu ekonomické aktivity a vývozu vlivem slabé koruny.

Dopad na spotřebitele

Intervence ČNB a následné oslabení koruny se v řádu týdnů projeví ve zdražení dováženého zboží. Nejdříve zdraží podle analytiků pohonné hmoty, a to zhruba o 50 haléřů na litr, poté se zvýší ceny řady dovážených produktů, ale i dovolených. Na předvánočním trhu zdraží elektronika a další zboží o 3 až 4 %. Zdraží také přeprava nebo mezinárodní rychlíky.

"Druhé přijdou na řadu potraviny, kde ale nebude situace tak jednoznačná. Některé položky zdraží viditelně, u jiných nebudou změny patrné vzhledem k sezónní kolísavosti cen, další nezdraží vůbec. V příštím roce čekám zdražení spotřební elektroniky a zahraničních rekreací," uvedl hlavní ekonom UniCredit Bank Pavel Sobíšek.

Podle hlavního ekonoma Patria Finance Davida Marka bude zdražení dováženého zboží záviset na reakci obchodníků, do jaké míry slabší korunu přenesou na ceny pro zákazníky a do jaké míry sníží své marže. "Nicméně po dvou letech slabé domácí poptávky se prostor ke snižování marží do značné míry vyčerpal, a lze tedy spíše očekávat růst cen než absorpci oslabení koruny v maržích," řekl Marek. Benzín a nafta by podle něj měly zdražit zhruba o 50 haléřů na litr. "Na předvánočním trhu však kvůli slabší koruně zdraží také elektronika, mobilní telefony, tablety nebo zboží v hobbymarketech. Zdražení se může pohybovat v řádu tří až čtyř procent," dodal Marek.

"Koruna oslabila zhruba o pět procent, a to bude zhruba to, o kolik se zvedne trhem daná část ceny daného zboží. Pokud je dané zboží silně zdaněno (jako pohonné hmoty), bude toto zdražení slabé. Průsak do spotřebitelských cen se pohybuje v řádech několika málo měsíců, již začátkem příštího roku by to mohlo být patrné," uvedl Michal Brožka z Raiffeisenbank.

Podle ekonoma společnosti Home Credit Michala Kozuba bude zdražení postupné a na malých položkách prakticky neviditelné. U zboží do 100 korun spotřebitelé změnu nezaznamenají. Největší zdražení bude viditelné hlavně u dražšího zboží. "U ceny nového vozu ze zahraničí, například okolo půlmilionu korun, už spotřebitelé mohou registrovat zdražení. Pokud vezmeme teoreticky automobil za 20 000 eur, tak podle ranního kurzu (25,8 Kč) by měl stát asi 516 000 korun. Podle cílového kurzu jde už o 540 tisíc, tedy rozdíl 24 000 korun," vysvětlil Kozub.

Podle vyjádření ČNB oslabení kurzu koruny vede ke zvýšení dovozních cen, a tím i celkové cenové hladiny v tuzemsku. V menší míře podpoří i domácí ekonomickou aktivitu. "Vlivem nárůstu dovozních cen lze sice očekávat nižší koupěschopnost domácností, jejich poptávka však může být ve zvýšené míře přesměrována k domácímu zboží a službám a podpořena nižšími reálnými úrokovými sazbami v důsledku zvýšených inflačních očekávání," uvedla v prohlášení ČNB.

Argumenty pro a proti intervencím proti české koruně jsme rozebírali v předchozích měsících mnohokrát.

Naposledy centrální banka přistoupila k devizovým intervencím v roce 2002. Tehdy bylo ovšem cílem intervencí stabilizovat kurz koruny, který až do léta 2002 prudce posiloval, a to za existence nenulových sazeb. V současnosti, kdy jsou úrokové sazby na technické nule, mají intervence prostřednictvím oslabení koruny za cíl dále uvolnit měnové podmínky. O tom, že dalším případným nástrojem uvolnění měnové politiky po dosažení nulové spodní hranice úrokových sazeb bude kurz koruny, rozhodla rada ČNB již na podzim roku 2012.

Zdroj: ČTK, Bloomberg, Reuters