Manažer fondu měsíce: Akcie mohou letos přidat dalších 20 %

Správným výběrem akcií a dobrou diverzifikací portfolia šlo krizi rozumně přežít a letošní rok mohou akcie zhodnotit až o dvacet procent, říká Ján Hájek, portfoliomanažer podílového fondu Top Stocks z Investiční společnosti České spořitelny, jehož náplň práce se také skládá z účasti na biotechnologických konferencích a který jako jeden z mála manažerů v Česku sám investuje do fondu, který řídí.

IW (Investicniweb.cz): Co říkáte aktuálnímu vývoji na trzích?

Ján Hájek (JH): 125 nejlepších společností z amerického akciového indexu S&P 500 je svojí ziskovostí již 28 procent nad úrovní předchozího vrcholu z přelomu let 2007/08, druhá čtvrtina je na úrovní tohoto vrcholu. Další čtvrtina má k vrcholu ještě 27 procent a v poslední skupině je stále ještě 80 procent firem pod předchozím vrcholem. Samotný index je 24 % pod svým vrcholem, ceny akcií v indexu S&P 500 podle mně zaostávájí za vývojem fundamentu. Takže zjednodušeně řečeno, vidíme cyklický obrat v ziskovosti firem, ale stále je ještě co dohánět, abychom se, jak rád říkám, "dostali zpátky nad vodu".

IW: Jak se díváte s odstupem na silný medvědí trh v letech 2007 a 2008?

vidíme cyklický obrat v ziskovosti firem, ale stále je ještě co dohánět, abychom se, jak rád říkám, "dostali zpátky nad vodu"

JH: Trhy sice prodělaly v letech 2007 a 2008 dramatický pád, ale nedá se říct, že to všechny akcie postihlo stejně. Správným výběrem akcií a dobrou diverzifikací portfolia šlo krizi rozumně přežít.

IW: Takže tvrdíte, že pasivním držením indexu by investor prodělal větší ztráty ve srovnání se selektivním výběrem akcií nebo sektorů?

tzv. "focus" fondy mají vsazeno na koncentrované akciové portfolio, v případě Top Stocks na 25 pozic

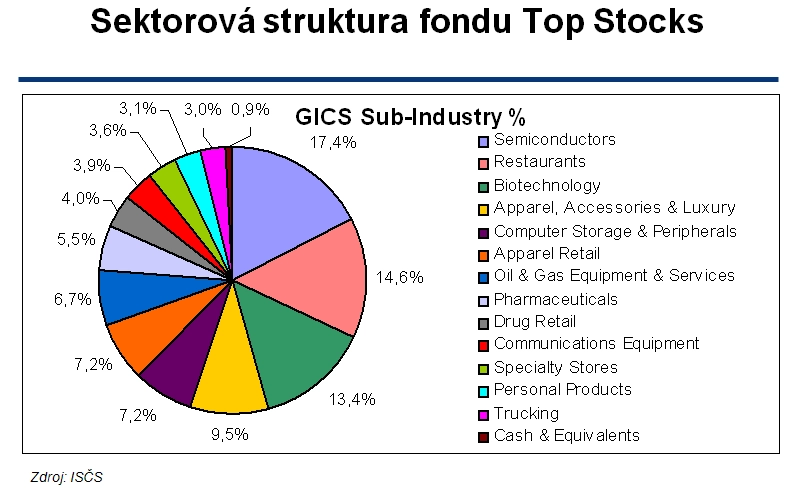

JH: V případě, že by vybíral dobré akcie a sektory, by byl na tom určitě lépe. Na tom je založena například i filozofie mého fondu, který se řadí do tzv. "focus" fondů, které mají vsazeno na koncentrované akciové portfolio, v mém případě 25 pozic.

IW: Jaké sektory tedy prošly krizí se "vztyčenou hlavou"?

Většinu lidí asi nejvíce překvapí, že to byly například společnosti ze spotřebitelských sektorů. Zajímavý je pohled na "moje oblíbené" akcie společností provozujících řetězce restaurací. Nejenže se dnes svými zisky dostaly nad úroveň před pádem americké investiční banky Lehman Brothers, ale navíc dokázaly i v roce 2009, kdy si americká ekonomika prošla největším poklesem od konce 2. světové války, meziročně zvýšit zisk.

"moje oblíbené" akcie společností provozujících řetězce restaurací se dnes svými zisky dostaly nad úroveň před pádem americké investiční banky Lehman Brothers

IW: Proč?

JH: Obchodní model restaurací je velmi pružný. Na krizi dokázaly zareagovat přizpůsobením nákladové struktury. Navíc zvýšily o pár procent cenu jídel, což konzument přímo nepoznal, ale těmto firmám to strašně pomohlo.

IW: Jak je možné, že když v roce 2008 přišly o práci přibližně dva miliony Američanů, restaurace stále prosperovaly?

když musí lidé omezit větší výdaje (tj. nemohou si dovolit nákup nového domu nebo auta), mají tendenci si to kompenzovat jinými drobnými "radostmi"

JH: Jednak je zde dlouhodobý trend, že lidé doma už tolik nevaří a chodí raději s přáteli do restaurací, což ani krize podle mně dramaticky neovlivnila. Navíc se ukázalo, že lidi, když musejí omezit větší výdaje (tj. nemohou si dovolit nákup nového domu nebo auta), mají tendenci si to kompenzovat jinými drobnými "radostmi". Například i prodeje lístků do kin v loňském roce po dlouhé době vzrostly.

IW: Na jaké další odvětví máte ve svém portfoliu vsazeno?

JH: Mám v portfoliu také půjčovnu aut, konkrétně společnost Avis Budget. Celý tento sektor se v době poklesu trhu obchodoval za neuvěřitelně nízký poměr tržní ceny vůči tržbám. V nejhorším období se tyto akcie obchodovaly za procento tržeb.

autopůjčovny protáhly obměňovací cyklus až do období, kdy znovu začal fungovat kreditní trh, takže nejhorší období přečkaly a nedošlo k trvalému narušení tohoto obchodního modelu, jak předpokládal trh

IW: Obecná představa je, že v krizi tyto společnosti, které mají flotily aut, musejí doslova trpět, nemluvě o tom, že nebyla jen recese, ale navíc i kreditní krize...

JH: Je pravda, že měly velký problém dostat se k financování leasingem, protože banky na přelomu let 2008 a 2009 skoro vůbec nepůjčovaly, ale vyřešily to tak, že flotilu aut přestaly na čas obměňovat. Byla to věc, kterou klient jen stěží poznal, a místo obvyklého ročního cyklu, kdy autopůjčovny prodávají stará auta a nakupují nová, tento cyklus protáhly až do období, kdy znova začal fungovat kreditní trh. Takže nejhorší období přečkaly. A i když byla ziskovost několik kvartálů špatná, nedošlo k trvalému narušení tohoto obchodního modelu, které předpokládal trh, a teď jsou výrazně ziskové. Právě na akciích autopůjčoven je vidět, jak velký může být rozdíl v investorském očekávání. Avis Budget během půlroku spadl z 12 USD na 0,5 USD, po roce je na 15 USD.

"jdu" do "kontroverznějších" akcií a nesedím pasivně v indexových společnostech

IW: Výběr akcií mi ve vašem případě trošku připomíná strategie, které dělají hedgové fondy, které vybírají menší množství akcií a sázejí na specifické příběhy...

JH: Je pravda, že "jdu" do "kontroverznějších" akcií a nesedím pasivně v indexových společnostech, což bylo vidět i na podzim 2008, kde většina mých akcií výrazně poklesla kvůli tomu, že hedgové fondy kvůli vlastnímu odlivu peněz byly nuceny prodávat i relativně dobré společnosti.

IW: Mluvíte o hedgových fondech, ale jste klasickým otevřeným podílovým fondem, který se řídí tím, že investuje jen do dlouhých pozic, jinými slovy "koupíte a držíte"...

držel jsem a držím většinou lídry ve svých segmentech, což byl také důvod, proč se hodnota fondu velmi rychle vrátila nahoru

JH: To je pravda. A zpravidla držím velmi dlouho. Za tři a půl roku existence fondu ješte nedošlo k jedné celé obrátce portfolia. V období krize mi na akciích, které jsem držel, nepřišlo, že by se přímo u nich něco dramaticky měnilo, a tak nebyl důvod k výprodejům. Držel jsem a držím většinou lídry ve svých segmentech, což byl také důvod, proč se hodnota fondu velmi rychle vrátila nahoru. Paradoxně menší firmy, které se například podbízely cenou a měly velké zadlužení, krizi nepřežily, na čemž vydělali lídři, kteří z krize vyšli s větším podílem na trhu.

IW: Vaše portfolio má velké zastoupení spotřebitelských akcií, mluvil jste o restauracích, autopůjčovnách. Dále ve vašem portfoliu jsou akcie sítí řetězců s oblečením. Jak akcie vybíráte?

JH: Vybírám akcie spíše podle růstových faktorů. Důležitý je růst fundamentů (tržby a zisky), hledám růst minimálně o deset procent. Nekupuji akcie, o kterých si myslím, že jsou sice podhodnocené, ale jejich fundamenty se nezlepší. Když porostou tržby a zisky, cena akcie také vzroste, aniž by muselo dojít k růstu relativního ocenění (např. P/E). Samozřejmě, růst relativního ocenění může přinést dodatečný výnos, ale při své investici na to moc nespoléhám. Z poměrových ukazatelů spíše sleduji ukazatel Price/Sales, který mi dává lepší obrázek o ocenění společnosti.

když porostou tržby a zisky, cena akcie také vzroste, aniž by muselo dojít k růstu relativního ocenění (např. P/E)

IW: Růst tržeb je v probíhající výsledkové sezóně patrný především u technologických akcií, které mají ve vašem portfoliu také slušný podíl...

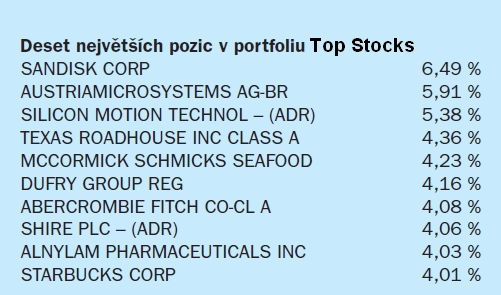

JH: U technologických akcií jsem, stejně jako u již zmiňovaných dalších sektorů, vsadil spíše na společnosti, které jsou ve svém segmentu lídrem. Příkladem za všechny je výrobce paměťových karet SanDisk. V roce 2008 byl SanDisk ve ztrátě 1,65 USD na akcii, v letošním roce se čeká, že společnost vykáže více než 4 dolary zisku na akcii. Konkurenční firmy jako Micron a Hynix kvůli svému vysokému zadlužení a nižším maržím musely během krize výrazně omezit investice. SanDisk vyšel z krize výrazně silnější.

SanDisk (pozn. největší pozice v portoliu Top Stocks) byl v roce 2008 ve ztrátě 1,65 USD na akcii, v letošním roce se čeká, že společnost vykáže více než 4 dolary zisku na akcii

než abych koupil akcie Nokie, raději koupím akcie firem, které v rámci nové generace bezdrátového přenosu dat 3G a 4G budou dodávat jednotlivé důležité součástky

IW: Čím jsou podle vás akcie "polovodičů" a obecně technologií atraktivní?

JH: Zpravidla investuji spíše do výrobců jednotlivých komponentů. Například, než abych koupil akcie Nokie (mobil má každý, dochází jenom k výměně za novější, počet prodaných mobilů výrazně neroste, naopak spíše dochází k poklesu průměrné ceny mobilů), raději koupím akcie firem, které v rámci nové generace bezdrátového přenosu dat 3G a 4G budou dodávat jednotlivé důležité součástky. Například bude potřeba kvalitnější zvuk, zvýší se požadavky na zobrazování na displejích mobilů. Tam lze objevit produkt, u kterého dramaticky poroste počet prodaných kusů, což je zpravidla nejdůležitějším faktorem zdravého růstu tržeb společnosti. Zjednodušeně řečeno, snažím se najít společnosti, které na určitém technologickém trendu mohou nejvíce vydělat. IW: Dalším sektorem, kterému věříte, jsou biotechnologie.

JH: Biotechnologie jsou také zajímavým sektorem a vzhledem k potřebě obnovit patentovaná portfolia velkých farmaceutických společností budou malé společnosti se zajímavými léky velice žádané.

IW: Vy neznáte jen růstový příběh, ale při výběru biotechnologických akcií jdete do hodně odborných detailů. Umíte si dobře "pokecat" s doktory?

JH: (Smích) Jsem stále ještě laik, ale je pravda, že tady vedle sebe mám třeba tzv. "terapeutickou bibli", kde podle jednotlivých nemocí vidím, jaké léky jsou zrovna ve vývoji a kromě toho sleduji a navštěvuji různé investiční biotechnologické konference, kde lze slyšet i názory lékařů na jednotlivé nově vyvíjené léky, takže něco jsem se už naučil. Moje investiční filozofie v tomto sektoru je taková, že hledám firmy, u kterých když lék úspěšně projde vývojem a dostane se do prodeje, tak zaplní díru na trhu a po léku bude silná poptávka a minimální konkurence. Zajímavým segmentem jsou například společnosti, které vyvíjejí léky na bázi ovlivnění RNA přenosu. Je to úplně nový segment, nedávno za objevy na tomto poli byla udělena Nobelova cena. Pomocí této platformy by jednou mohly být vyvíjeny léky, které předtím pomocí standardní chemie nebo proteinů nebylo možné vyrobit. Naopak se investičně nevěnuji lékům na rakovinu, protože je tam příliš velká konkurence. Je pravda, že především menší biotechnologické firmy stále ještě hodně peněz investují do výzkumu a vývoje, a trvá tedy delší dobu, než se jejich preparáty dostanou na volný trh.

moje investiční filozofie v tomto sektoru je taková, že hledám firmy, u kterých když lék úspěšně projde vývojem a dostane se do prodeje, tak zaplní díru na trhu a po léku bude silná poptávka a minimální konkurence

IW: Pro koho je určen váš fond? Kdo je typickým investorem?

JH: Investor, který má investiční horizont minimálně pět let a hledá aktivního manažera z hlediska výběru společností, ne časování trhu. Fond je plně měnově zajištěný a může být například v rámci pravidelných investic určitou formou spoření na penzi. Alespoň takto k tomu přistupuji já, protože mám sám "zainvestováno" ve fondu Top Stocks.

IW: Jak se vám daří vůči konkurenci?

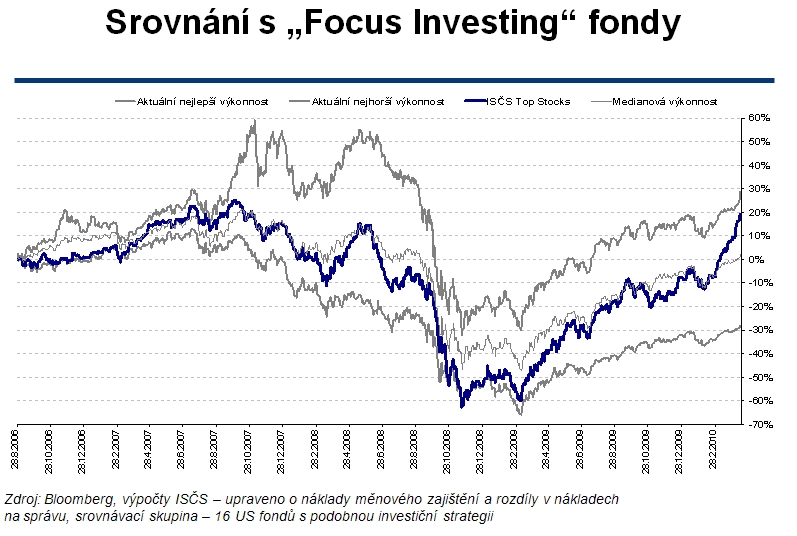

JH: Oproti fondům, které mají podobnou filozofii ("focus investing") od začátku roku "vedu", a to především díky tomu, že jsem měl větší část portfolia ve spotřebitelských akciích. Věřil jsem, že obrazně řečeno "spotřebitel nebude mrtvý". Dlouhodobě se držím v první trojce (ze 16 konkurenčních fondů), a také překonávám benchmark fondu, který je složený z 80 procent S&P 1500 (obsahuje akcie S&P 500, S&P 400 a S&P 600 - pozn. red.) a 20 procent DJ EUROSTOXX 600.

dlouhodobě se držím v první trojce (ze 16 konkurenčních fondů), a také překonávám benchmark fondu, který je složený z 80 procent S&P 1500 a 20 procent DJ EUROSTOXX 600

IW: Vaše portofilo je regionálně hodně koncentrované v USA. Odrážejí se na něm řecké události? A jaký výhled dáváte akciím do konce roku?*

jestli firmy v průměru letos zvýší zisky o očekávaných více než dvacet procent, tak bych se nedivil, kdyby akcie v USA vzrostly v podobné výši

JH: Na zmiňované problémy zatím americký trh až tolik nedoplácí, spíše dochází jenom ke krátkodobým korekcím. Spíše je to jenom vybírání zisků na akciích, které nejvíce zhodnotily, než větší změna trendu, protože akcie stále nejsou historicky drahé a chodí čím dál více dobrých zpráv. Myslím si, že jsme ve stadiu cyklického oživení, roste ziskovost společností, a jestli firmy v průměru letos zvýší zisky o očekávaných více než dvacet procent, tak bych se nedivil, kdyby akcie v USA vzrostly v podobné výši.

Co znamená ocenění "Fond měsíce"?