Komerční bance v prvním čtvrtletí zisk vyskočil o skoro 50 % na 4,19 miliardy Kč, Erste ale klesl o 5 % na 743,3 milionu eur. Tuzemský bankovní sektor zůstává odolný, shodují se analytici

Komerční banka za sebou má silný začátek roku. V období od ledna do března jí meziročně stouply výnosy i provozní a čistý zisk. Ve výhledu počítá se zrychlením růstu české ekonomiky, úvěrová rizika podle managementu zůstanou nízká navzdory růstu makroekonomických i geopolitických rizik ve světě. Výsledky ve středu zveřejnila také skupina Erste. Té stouply provozní výnosy, ale čistý zisk jí klesl. Analytici potvrzují, že české banky jsou odolné a i v prostředí nejistoty ovlivňovaném hrozbou obchodních válek by měly obstát.

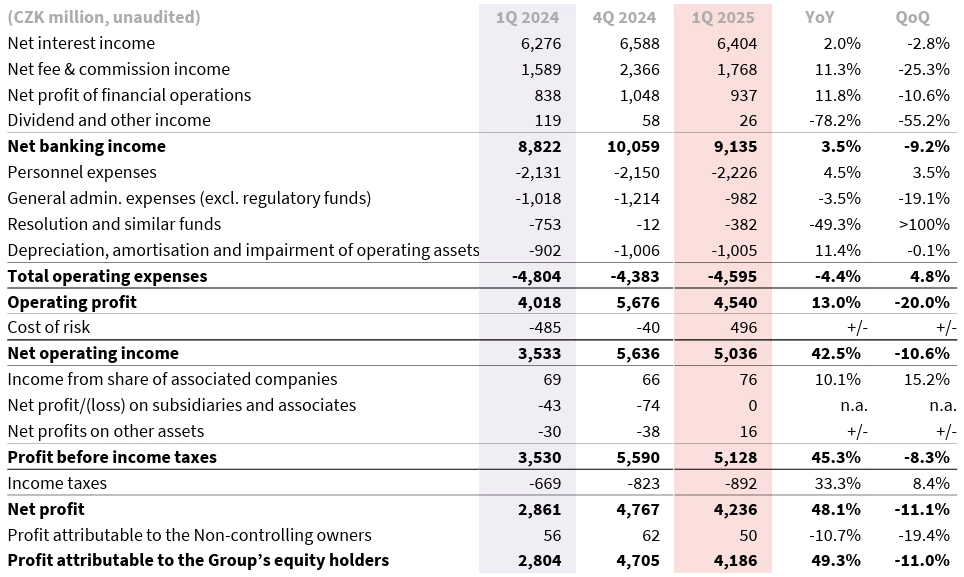

Celkové výnosy se Komerční bance meziročně zvýšily o 3,5 %, na 9,14 miliardy Kč, zatímco provozní náklady jí klesly o 4,4 %, na 4,60 miliardy, mimo jiné díky snížení průměrného počtu zaměstnanců o 4,3 % na 7 236. Na úrovni celé skupiny došlo k čistému rozpuštění opravných položek ve výši 496 milionů. Provozní zisk se bance zvýšil o 13 % na 4,54 miliardy Kč a čistý zisk dosáhl 4,19 miliardy Kč, meziročně tak byl vyšší o 49,3 %.

Čistý úrokový výnos - rozdíl mezi přijatými a vyplacenými úroky - stoupl o 2 % na 6,40 miliardy Kč, čisté výnosy z poplatků a provizí vyskočily o 11,3 % na 1,77 miliardy a čistý zisk z finančních operací narostl o 11,8 % na 937 milionů Kč.

Komerční banka - hospodářské výsledky

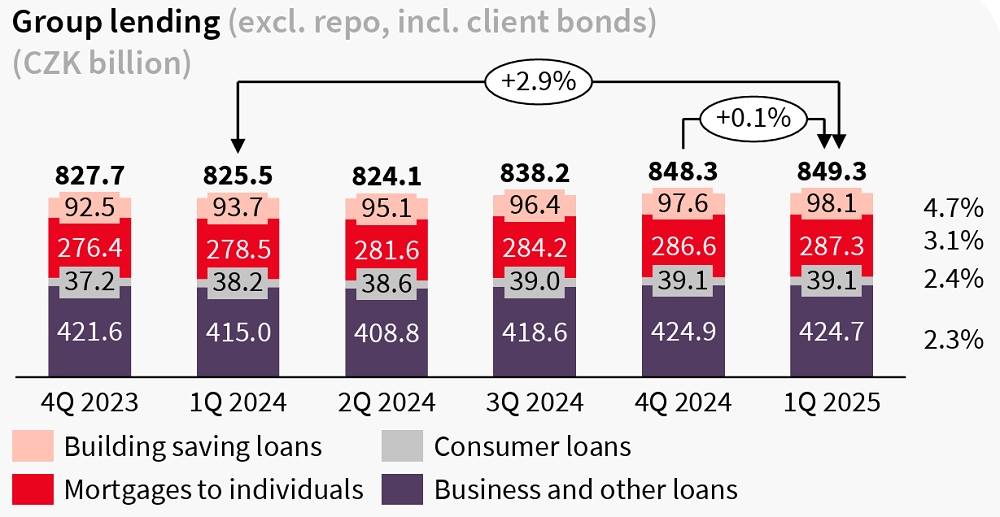

Objem běžných klientských vkladů meziročně klesl o procento na 1,04 bilionu Kč a objem aktiv klientů skupiny Komerční banky v podílových fondech, penzijním spoření a životním pojištění se zvýšil o 8,1 % na 283 miliard Kč. Celkový objem poskytnutých úvěrů pak stoupl meziročně o 2,9 % a mezikvartálně o 0,1 % na 849,3 miliardy Kč. Objem poskytnutých hypoték meziročně narostl o 3,1 % na 287,3 miliardy Kč a objem úvěrů firmám se zvýšil o 2,3 % na 424,7 miliardy.

Čistá úroková marže, která je rozdílem mezi přijatými a vyplacenými úroky vyjádřeným jako procentní podíl na objemu úročených aktiv, byla 1,71 %. Proti poslednímu čtvrtletí loňského roku se tak snížila o setinu procentního bodu, meziročně ale naopak o 0,02 procentního bodu stoupla. Podíl nesplácených úvěrů pak mezičtvrtletně stoupl o 0,1 procentního bodu na 2 %, meziročně se ale naopak o 0,1 procentního bodu snížil.

Komerční banka - úvěrové portfolio

"Ekonomické prostředí bylo v prvním čtvrtletí kolísavé, k čemuž přispěly přicházející zprávy o novém fiskálním impulzu v Evropě společně s plány na zavedení ochranářských opatření ze strany Spojených států amerických. Tyto informace měly vliv na rozhodování klientů, zejména v oblasti investic a zajišťování. Jsme nadále přesvědčeni, že růst domácího hospodářství bude letos tažen hlavně domácí spotřebou. Česká ekonomika zůstává v globálním měřítku konkurenceschopná a solidní stav veřejných financí poskytuje dobrý prostor pro zmírnění případných vnějších šoků," uvedl předseda představenstva a generální ředitel Komerční banky Jan Juchelka.

"Výsledky za první čtvrtletí potvrdily rostoucí trend výnosů, disciplinované řízení provozních nákladů a vysokou kvalitu portfolia aktiv. Ve zbytku roku chceme dále zvyšovat počet svých klientů a zrychlit růst objemu úvěrů a vkladů," doplnil.

Objem regulatorního kapitálu Komerční banky dosahoval ke konci čtvrtletí 104,7 miliardy Kč, kapitálová přiměřenost byla 18,7 % a ukazatel kmenového Tier 1 kapitálu byl 17,7 %.

Ve výhledu Komerční banka uvedla, že čeká mírné zrychlení růstu tuzemské ekonomiky proti loňskému roku, pozitivně by přitom podle ní měla působit hlavně ožívající poptávka spotřebitelů. Inflace se podle vedení banky udrží v tolerančním pásmu ČNB (1 až 3 %) a v průměru bude v jeho středu nebo mírně nad ním. ČNB by podle ní měla pokračovat ve snižování úrokových sazeb, základní sazba by do konce roku měla klesnout na 3 %. Úvěrový trh v Česku podle Komerční banky zůstane zdravý a bude sílit zájem o hypotéky.

Za celý rok banka vyhlíží růst úvěrů, vkladů i výnosů středním jednociferným tempem (přibližně 5 %) a růst čistého úrokového výnosu středním až vyšším jednociferným tempem. Počítá také s dalším mírným snížením počtu zaměstnanců (zhruba o 500) a úvěrová rizika předpokládá nadále nízká navzdory růstu makroekonomických i geopolitických rizik. Náklady na riziko by se měly pohybovat mezi 20 a 30 bazickými body. Výhled se ovšem zhoršil, dosud management čekal růst úvěrů i vkladů středním až vyšším jednociferným tempem a růst celkových výnosů vyšším jednociferným tempem.

"Čistý zisk Komerční banky překonal tržní odhady, k tomu ale došlo výhradně díky rozpuštění opravných položek. Čisté úrokové výnosy se mezičtvrtletně snížily o 3 %, což bylo způsobeno zdvojnásobením neúročených povinných minimálních rezerv (na 4 % ze strany ČNB). Celkové náklady byly nižší, než se očekávalo. Rozpuštění opravných položek umožnilo vyřešení problémů jednoho velkého korporátního klienta. Ačkoli tak lze krok považovat za jednorázovou událost, pro akcionáře je to stále pozitivní, protože Komerční banka si ve svém kapitálu nadále vytváří rezervu na dividendu se 100 % výplatním poměrem," napsal k výsledkům analytik Thomas Unger z Erste.

"Celkově jsou pro nás zveřejněné informace mírně negativní. Čistý zisk sice překonal odhady, nicméně provozní úroveň zaostala za očekáváním a snížení výhledu pro hlavní příjmové položky svědčí o tom, že vývoj na začátku roku byl slabší, než banka původně očekávala," doplnil analytik Milan Lávička z J&T Banky.

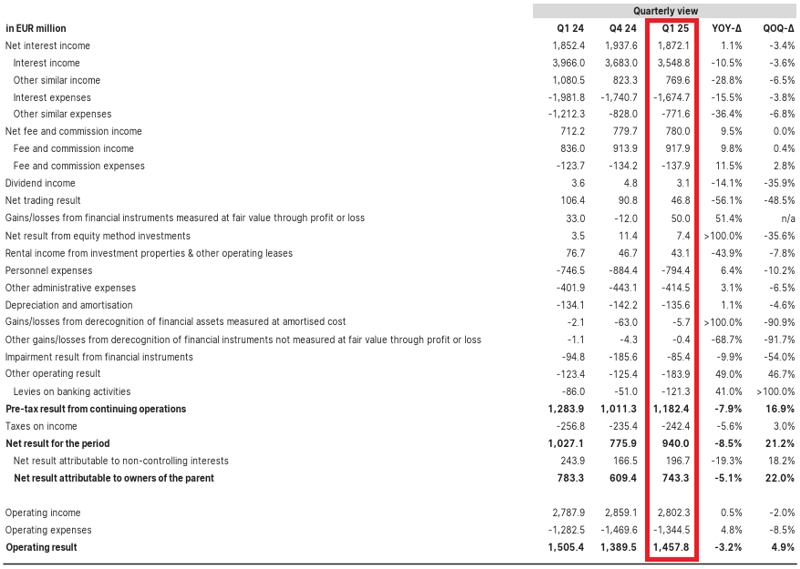

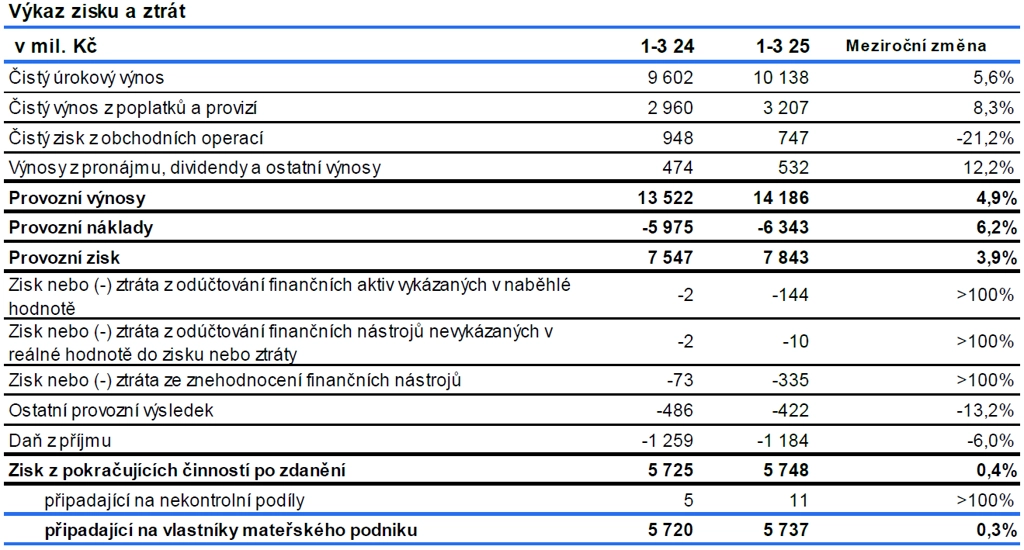

Erste Group Bank čistý úrokový výnos stoupl o 1,1 % na 1,87 miliardy eur a čisté výnosy z poplatků a provizí jí narostly o 9,5 % na 780 milionů eur, zatímco čistý zisk z finančních operací spadl o více než polovinu na 46,8 milionu eur. Celkové provozní příjmy skupině stouply o půl procenta na 2,80 miliardy eur, provozní náklady se jí ale zvýšily o 4,8 % na 1,34 miliardy eur, mimo jiné vlivem růstu nákladů na zaměstnance o 6,4 % na skoro 800 milionů eur, takže provozní zisk jí klesl o 3,2 % na 1,46 miliardy eur. Čistý zisk pak skupině meziročně klesl o 5,1 % na 743,3 milionu eur.

Erste Group Bank - hospodářské výsledky

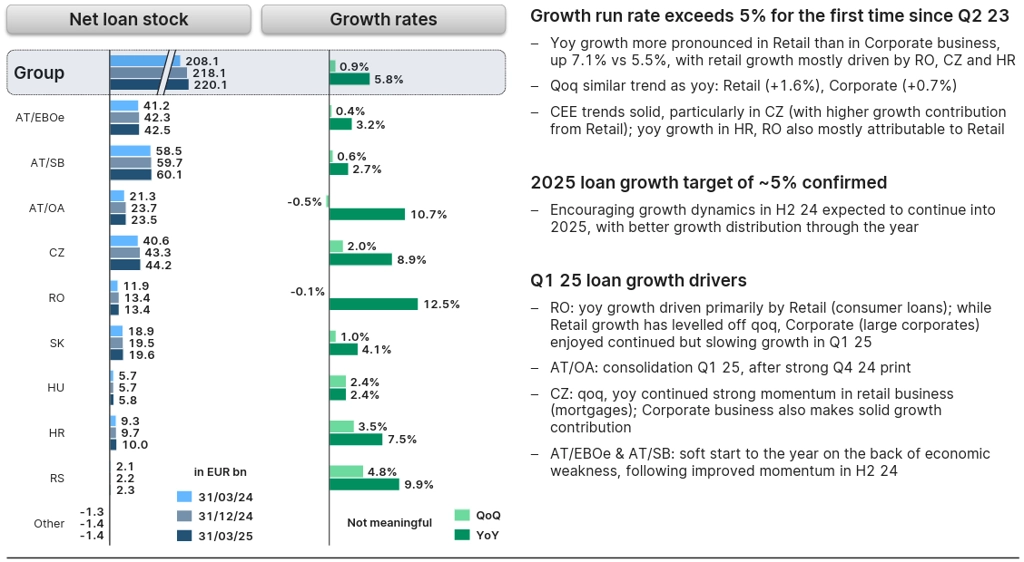

Celkový objem poskytnutých úvěrů meziročně stoupl o 5,8 % na 220,1 miliardy eur, pozitivní vývoj Erste registrovala hlavně v retailovém segmentu (růst o 7,1 % vs. růst o 5,5 % u úvěrů firmám). Vklady klientů se zvýšily o 4,6 % na 246,1 miliardy eur. Růst zaznamenala banka na všech hlavních trzích. Podíl nesplácených úvěrů se mezikvartálně snížil o 0,1 procentního bodu na 2,5 %, meziročně ale stoupl o 0,2 procentního bodu. Nejvýrazněji podíl nevýkonných úvěrů narostl v Rakousku, zatímco v Česku, kde Erste působí prostřednictvím České spořitelny, zůstal stabilní.

Čistá úroková marže Erste v prvním čtvrtletí dále klesla, mezikvartálně o 13 bazických bodů a meziročně o 16 bazických bodů na 2,33 %. Náklady na riziko v prvním kvartálu dosáhly 85,4 milionu eur, před rokem to bylo 94,8 milionu a v posledním loňském čtvrtletí 185,6 milionu. Kapitálová přiměřenost Erste ke konci čtvrtletí byla 20,7 % a ukazatel CET 1 kapitálu byl 15,9 %.

Erste Group Bank - vývoj úvěrového portfolia

"Dokázali jsme zlepšit kvalitu výsledků a udržet nízké náklady na riziko. Zaznamenali jsme růst objemu úvěrů i vkladů a dále jsme posílili svou kapitálovou pozici, což nám umožňuje čelit výzvám dynamického tržního prostředí, ale i využívat příležitosti, které se naskytnou," napsal v komentáři k výsledkům generální ředitel Erste Group Peter Bosek.

Erste tento týden potvrdila spekulace o probíhajících jednáních o akvizici 49% podílu v Santander Bank Polska. Současná tržní kapitalizace Santander Bank Polska je přibližně 14,5 miliardy eur, 49% podíl by tak měl podle současné tržní ceny akcií hodnotu 7,1 miliardy eur. Zájem o polský trh v případě vhodné příležitosti management Erste Group Bank zmiňuje dlouhodobě.

Na valné hromadě, která je naplánovaná na 21. květen, budou akcionáři Erste hlasovat mimo jiné o dividendě v hrubé výši 3 eura na akcii. Rozhodným dnem pro právo na tuto dividendu je 26. květen, výplata pak po předpokládaném schválení začne 28. května. Vzhledem k aktuální ceně akcií Erste na vídeňské burze dividenda představuje hrubý výnos skoro 4,9 %.

Výhled pro zbytek roku Erste potvrdila. Počítá tak s asi 5% růstem úvěrového portfolia. Na rovině čistých úrokových výnosů čeká stagnaci. Náklady by měly růst také zhruba 5% tempem a náklady na riziko by se měly pohybovat kolem 25 bazických bodů průměrného úvěrového portfolia v čisté výši. Návratnost kapitálu (ROTE) očekává Erste kolem 15 %. Mírné změny doznal jen výhled výnosů z poplatků, u nich Erste čeká růst o více než pět procent, dosud hovořila právě o asi 5% růstu.

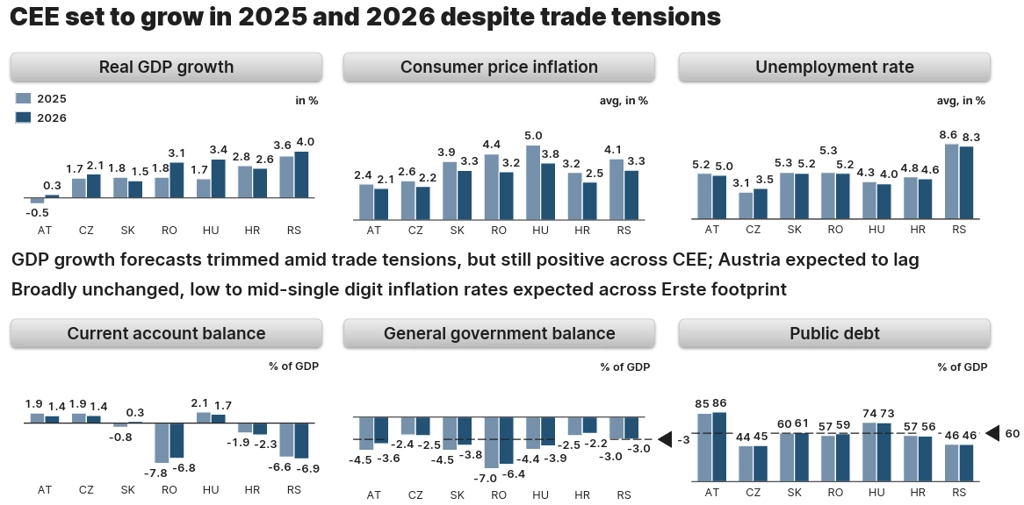

Také Erste svá očekávání opírá o optimistický makroekonomický výhled. Středoevropské a východoevropské ekonomiky podle ní letos i příští rok většinou porostou (rakouský HDP letos -0,5 %, ale příští rok +0,3 %, český +1,7 %, respektive +2,1 %) a inflace by sice měla být zvýšená, Erste ale nečeká nijak dramatický vývoj (v Rakousku letos 2,4 % a příští rok 2,1 %, v Česku 2,6 %, respektive 2,2 %.

Erste Group Bank - makroekonomický výhled pro roky 2025 a 2026

"Erste oznámila čistý zisk v souladu s našimi odhady i konsenzem trhu. Bez výraznějších překvapení je i samotná struktura výsledků. Pro investory je teď stěžejním tématem probíhající jednání o případné akvizici Santander Bank Polska, nicméně předpokládáme, že management v této fázi jednání nebude blíže komentovat," napsal Milan Lávička z J&T Banky.

Vybrané body konferenčního hovoru Erste Group Bank:

- Jak dopadne akvizice 49% podílu v Santander Bank Polska, je v tuto chvíli nejisté. Pokud k ní dojde, bude muset splňovat vysoké nároky jak z pohledu ziskovosti a růstu, tak z pohledu atraktivity jiných možností využití kapitálu. Pokud k uzavření transakce nedojde a banka nenajde do konce roku žádné alternativní akviziční cíle, výrazně zvýší distribuci kapitálu akcionářům.

- 49% podíl v Santander Bank Polska by Erste poskytl kontrolu nad bankou, zároveň by ale nevedl k nutnosti veřejné nabídky na odkup 100 % akcií.

- Akvizice Santander Bank Polska by nevedla k žádným nákladovým synergiím, nicméně management věří, že by přinesla některé synergie na příjmové straně, především v oblasti správy majetku a digitálního bankovnictví.

- Erste sleduje i další potenciální akviziční cíle v Polsku a očekává pohyby na trhu pravděpodobně po prezidentských volbách v květnu.

"Velká část konferenčního hovoru se týkala potenciální akvizice v Polsku, kde byl z pochopitelných důvodů management Erste poměrně opatrný ve svých prohlášeních směrem k financování případné transakce. Očekáváme, že probíhající jednání bude v následujících týdnech negativně doléhat na akcie banky vzhledem k rizikům spojeným s takto velkou transakcí a relativně vysoké valuaci, při které se akcie Santander Bank Polska obchodují na varšavské burze (P/BV více než 1,8)," upozornil Milan Lávička.

Dceřiná Česká spořitelna v prvním čtvrtletí vydělala 5,74 miliardy Kč. Čistý úrokový výnos spořitelně především díky zájmu o úvěry narostl o 5,6 % na 10,14 miliardy Kč. Čistá úroková marže byla 2,04 %. Čisté výnosy z poplatků a provizí se zvýšily o 8,3 % na 3,21 miliardy Kč, když pozitivně působil hlavně prodej podílových fondů. Čistý zisk z finančních operací pak hlavně kvůli přecenění derivátů spadl o 21,2 % na 747 milionů Kč.

Provozní náklady spořitelně i kvůli nárůstu nákladů na zaměstnance stouply o 6,2 % na 6,34 miliardy korun. Vyšší byly i náklady na IT a marketing a také příspěvek do Fondu pojištění vkladů. Spořitelna zaúčtovala 335 milionů korun jako opravné položky.

Česká spořitelna - hospodářské výsledky

Hrubý objem úvěrů klientům se zvýšil meziročně o 7,2 % na 1,12 bilionu Kč, z toho úvěry domácnostem stouply o 7,7 % na 703,8 miliardy Kč. Objem hypoték narostl o 9,3 % a objem úvěrů poskytnutých Stavební spořitelnou byl vyšší o 8,3 %. Portfolio úvěrů firemním klientům se zvýšilo o 6,5 % na 414,3 miliardy Kč. Zvýšily se i objemy peněz domácností na vkladech, a to o 4,8 % na 1,03 bilionu Kč, vklady firem (+8,8 % na 336,5 miliardy Kč) i ostatní vklady (+4,5 % na 171,5 miliardy Kč).

"Výbornou výkonnost České spořitelny udržujeme i v období turbulencí na kapitálových trzích vyvolaných obavami z negativních dopadů možného globálního zavádění obchodních cel. Zásadní zprávou je, že se bance daří udržovat vysokou kvalitu úvěrového portfolia a zachováváme si i velmi dobrou efektivitu, kdy poměr nákladů vůči výnosům zůstává pod 45 %," říká člen představenstva České spořitelny zodpovědný za finanční řízení Ivan Vondra.

Už na konci minulého týdne výsledky hospodaření zveřejnila MONETA Money Bank. Vykázala meziroční nárůst čistého zisku o 14 % na 1,47 miliardy Kč. Za celý rok plánuje zisk minimálně šest miliard, podpořit by hospodaření i podle jejího výhledu měl mimo jiné solidní růst tuzemské ekonomiky.

Velkým tématem probíhající výsledkové sezóny na obou stranách Atlantiku je americká obchodní politika, konkrétně pak cla oznámená prezidentem Donaldem Trumpem. Analytici se shodují, že potenciální přímý dopad amerických cel na tuzemský bankovní sektor je velmi omezený. Nepřímé dopady připouštějí, bude ale podle nich záležet na tom, jak cla, až se obchodní politika ustálí, nakonec budou přesně vypadat.

Banky jsou odolné, akcie ale může zasáhnout sentiment

"Propsání cel do reálné ekonomiky ovlivní spotřebitelský sentiment, na kterém jsou banky závislé. Pokud by spotřebitelé v době nejistoty a případně vysoké inflace byli opatrní, mohlo by to vést k slabšímu úvěrování, což by se propsalo negativně do finančních výsledků bank," říká analytik z XTB Tomáš Cverna. Karel Nedvěd z Fio banky nicméně zdůrazňuje, že tuzemský bankovní sektor je dlouhodobě velmi stabilní, ziskový a kapitálově silný, takže v současné chvíli nejsou obavy zásadní.

Navzdory relativní síle a odolnosti tuzemského bankovního sektoru však podle Karla Nedvěda mohou cly utrpět ceny akcií finančních domů obchodovaných na pražské burze. "V tuto chvíli nečekám, že by americká cla měla případně výrazný negativní dopad do hospodaření Erste Group Bank, Komerční banky a Monety Money Bank, nicméně pokud nedojde k nějaké dohodě stran cel nebo naopak dojde k eskalaci celní války, na trh se může rychle vrátit negativní sentiment, který jsme viděli už na začátku dubna po oznámení cel, takže by i ceny akcií těchto tří bank mohly opět výrazně klesnout," připouští.

Bezpečný bankovní "přístav": MONETA

Podle analytika Jindřicha Litnera z Patria Finance tuzemský bankovní sektor může dopad cel pocítit nejsilněji nepřímo přes obchodní vztahy ČR s Německem, svým největším obchodním partnerem. Nejohroženějším odvětvím je přitom kvůli 25% clům na dovoz aut do USA právě automotive tvořící zhruba 9 % českého HDP a zhruba 20 % exportu. Z tohoto pohledu mohou podle něj být ohroženy zejména banky zaměřené na korporátní bankovnictví a úvěrování tohoto sektoru.

"Angažovanost Komerční banky v automobilovém sektoru podle dat za rok 2024 dosahuje 14,2 miliardy Kč (4,3 % angažovanosti vůči nefinančním podnikům). Erste Group evidovala z pohledu rizikově vážených aktiv expozici 8,57 miliardy eur, což odpovídá 2,15 % z jejich celkového objemu. U obou těchto bank na pražské burze, které mají zároveň významnou tržní pozici v korporátním bankovnictví, se tedy nejedná o zásadní expozici - i díky tomu, že se v posledních letech snažily tuto angažovanost snižovat a automobilový sektor obecně sledují s vyšší mírou obezřetnosti, říká Litner s tím, že pokud by cla zůstala na současných úrovních po delší dobu, mohlo by být mírně negativně zasaženo hospodaření bank v korporátním segmentu, a to zejména přes vyšší tvorbu opravných položek, případně přes nárůst podílu nesplácených úvěrů.

V širším kontextu je podle Litnera třeba zmínit také dopad na investiční aktivitu firem. "V prostředí tržní nejistoty a častých změn v globální obchodní politice by pravděpodobně došlo k utlumení investic, což by se následně projevilo i v nižší poptávce po úvěrech. V obou případech, tedy jak v důsledku růstu kreditního rizika, tak kvůli oslabení úvěrové poptávky, lze při delším trvání cel očekávat tlak na ziskové marže bank, a to i v Česku."

Nejvyšší míru odolnosti lze podle něj z bank obchodovaných na pražské burze předpokládat u Monety Money Bank, která se soustředí primárně na retailové bankovnictví. "Pro výkonnost Monety je klíčová především stabilní úroveň zaměstnanosti a celková kondice domácí ekonomiky. Pokud by tedy cla nepřinesla výraznější negativní efekt na trh práce, dopad na její hospodaření by byl omezený," zdůrazňuje Litner.

Porostou opravné položky?

Také Milan Lávička z J&T Banky připouští dílčí problémy se splácením úvěrů kvůli přímým dopadům cel na některé konkrétní exportně orientované firmy. Nelze ale podle něj hovořit o systémovém riziku nebo ohrožení celého sektoru. Z pohledu nepřímých dopadů pak potvrzuje riziko v podobě zvýšené tvorby opravných položek kvůli hrozbě slabšího hospodářského růstu a vyšší inflace.

"Český bankovní sektor je dlouhodobě velmi konzervativní a zaměřený převážně na Českou republiku. To znamená, že na jedné straně ČNB bedlivě sleduje vztahy bank a transakce se zahraničními matkami a na druhé straně české bankovní skupiny mají - až na některé výjimky - drtivou většinu své expozice v Česku. Tím se minimalizuje případný přeliv rizik ze zahraničí k nám. Zároveň jsou české banky velmi obezřetné v investicích, když většinu volných prostředků buď ukládají u ČNB, nebo za ně nakupují české státní dluhopisy, což snižuje volatilitu jejich hospodaření při případných výraznějších výkyvech na globálních finančních trzích," vysvětluje Lávička.

"Z bank obchodovaných na pražské burze je tradičně citlivější na celkový tržní sentiment Erste Group, a to jak směrem dolů, tak nahoru. Důvodem je výrazná expozice v Rakousku a dalších zemích střední a východní Evropy, kde může být vliv globálních událostí, včetně celních opatření, pociťován silněji než u čistě domácích institucí," uzavírá.

Zdroj: Erste Group Bank, Komerční banka