Na stáří si odkládá většina Čechů. Živnostníci častěji než průměrná populace, ani to jim ale nemusí stačit

Živnostníci stále více myslí na budoucnost a hledají způsoby, jak si zajistit dostatečný příjem v důchodu. Podle Indexu investiční gramotnosti investiční platformy Portu si většina OSVČ na důchod spoří nebo investuje, ale musí disponovat mnohem větším finančním polštářem než zaměstnanci, protože kvůli nižším odvodům bude výše jejich starobního důchodu spíše podprůměrná.

Podle Indexu investiční gramotnosti si tři čtvrtiny Čechů (75,5 %) spoří na důchod, dalších 11,5 % to plánuje a zbylých 13 % si neodkládá vůbec. Vyplývá z něj také, že sedm z deseti Čechů (70,9 %) považuje důchod ve výši přes 25 tisíc korun za dostačující, což se ale výrazně liší od současného průměrného důchodu, který je 21 tisíc korun. Je také potřeba myslet na to, že v budoucnu bude výše reálného důchodu vzhledem k demografickému vývoji pravděpodobně klesat.

Pouze státní důchod tedy nemusí na důstojné stáří stačit, zvláště v případě živnostníků. Kvůli nižším odvodům je u nich totiž potřeba počítat s podprůměrnou výší starobního důchodu. Proto by měli úsporám věnovat zvýšenou pozornost. Pro představu, pokud by si platili pouze minimální zálohy na sociální pojištění, jejich důchod by mohl klesnout až na polovinu částky, kterou Češi považují za dostatečnou.

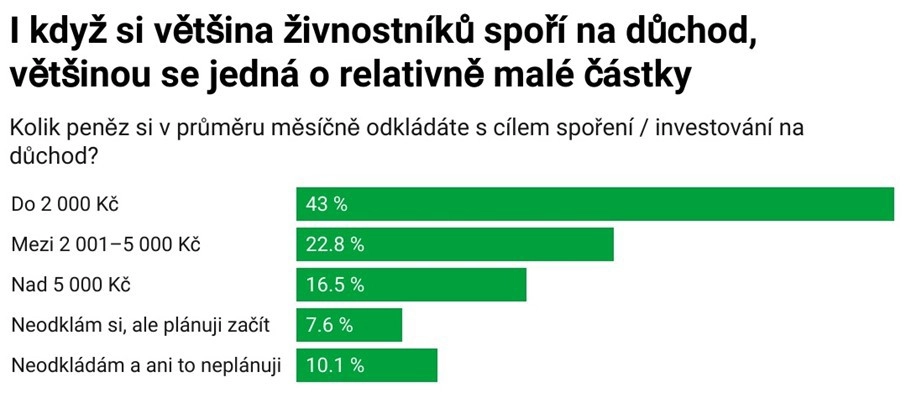

Větší část podnikatelů si na důchod odkládá (82,3 % oproti 75,5 % v běžné populaci). Dalších 7,6 % OSVČ plánuje začít spořit, zatímco 10,1 % si neodkládá a ani to neplánuje. I když si živnostníci spoří na důchod, většinou se jedná o relativně malé částky. Do 2 000 Kč si průměrně odkládá 43 % OSVČ, mezi 2 001 a 5 000 Kč spoří 22,8 % OSVČ a nad 5 000 Kč si průměrně spoří nebo investuje 16,5 % z nich. Nejen pro ně platí pravidlo "čím dříve, tím lépe", díky efektu složeného úročení mohou i menší částky, odkládané pravidelně a v dlouhodobém horizontu zajistit zajímavý výnos.

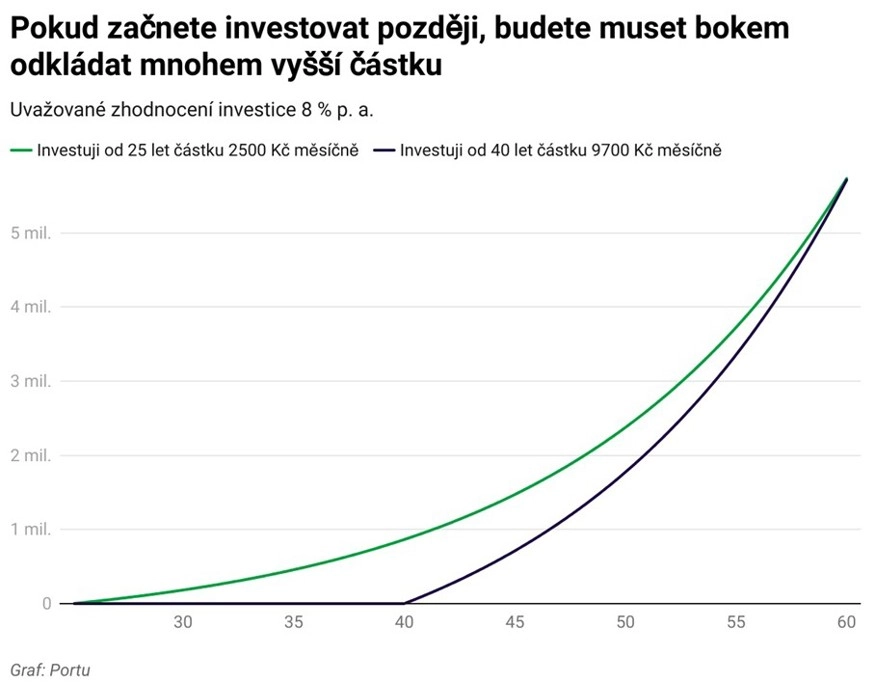

"Pokud začnete investovat ve 25 letech, stačí po dobu 35 let investovat 2 500 Kč měsíčně při průměrném zhodnocení 8 % ročně. Váš celkový vklad bude 1 milion Kč, ale investice vám vydělá 4,7 milionu Kč. V 60 letech tak budete mít připraveno 5,7 milionu Kč. Pokud byste začali až ve 40 letech, abyste dosáhli na částku 5,7 milionu Kč, bude potřeba do 60 let věku investovat měsíčně 9 700 Kč. Průměrná doba strávená v důchodu je 24 let, tudíž s každým jedním milionem naspořeným do starobního důchodu se vám na měsíční výdaje připočítá 3 400 korun," vysvětluje Lukáš Raška, analytik z Portu.

Průzkum dále ukázal, že čím vyšší příjmy lidé mají, tím vyšší je jejich investiční gramotnost. Znalosti OSVČ jsou v průměru vyšší než u zbytku populace, mají lepší povědomí o finančních nástrojích a možnostech spoření. Počet živnostníků se zvyšuje, během roku 2024 se do podnikání na živnostenský list zapojilo dalších 91 500 osob, což představuje nárůst o 13 % oproti roku 2023 a největší přírůstek za posledních deset let.

Jedním z řešení může být dlouhodobý investiční produkt (DIP), zavedený v lednu 2024, který podle dat Asociace pro kapitálový trh za první rok využilo přes 116 tisíc investorů a zaznamenal vklady za více než 2,4 miliardy korun. Oblíbenost DIP podporuje i možnost daňového odpočtu až 48 tisíc korun ročně ze základu daně nebo to, že na DIP může přispívat zaměstnavatel. DIP představuje alternativu k tradičnímu "penzijku", na rozdíl od něj si však klient může investice v DIP nastavit podle sebe, mohou být dynamičtější a více vydělat.

Zdroj: Portu

Aktuality