Levné, levnější, nejlevnější

Akcie jsou levné a proto je dobrá doba na nákup, hlásá velká část finančních a bankovních poradců. Nevěřte jim!

Aktuální argumenty většiny finančních a bankovních poradců a řady makléřů, že akcie jsou historicky velmi levné a proto je za prvé: už pozdě, abyste cokoliv prodali a za druhé: je čas nakupovat, velice zavádějící.

P/E

poměr tržní ceny akcie vůči čistému zisku (nižší hodnota obecně znamená atraktivnější ocenění akcie)

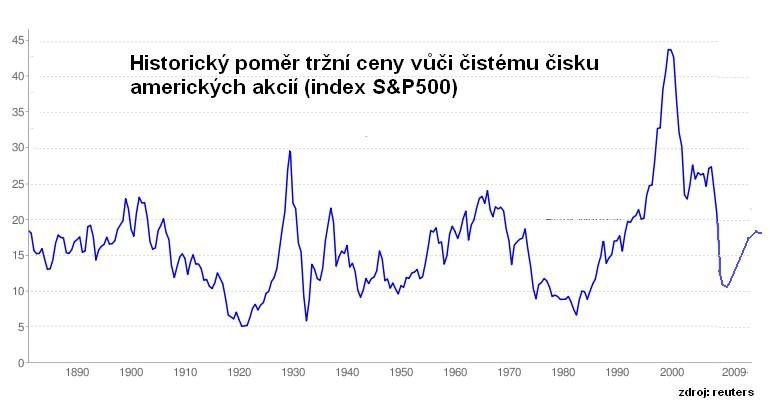

Na hodně investorů však tyto „přibarvené“ argumenty zabraly a v březnu pomohly k spuštění růstové vlny, která trvala bez přestání až do posledních několika týdnů. Jejich příběhy o levných akciích byly i na jaře hodně nafouknuté, protože například u amerických akcií se mluvilo o poměru tržního kurzu vůči čistému zisku( P/E ) ve výši 11,7. Laicky řečeno. Akcie společností se tehdy prodávaly v průměru za necelý dvanáctinásobek jejich budoucích zisků.

Březnové ocenění akcií však historické statistiky nepřepsalo. V burzovním almanachu najdeme hodnoty nižší, například na podzim 1990 okolo 10,5 nebo po burzovním krachu v roce 1987 byla hodnota ještě nižší (9,8). Po jarním růstu se barometr P/E zastavil blízko patnácti, což je pro přiblížení hodnota z podzimu 2007, kdy byl trh blízko historických maxim.

P/E forward

poměr tržní ceny akcie vůči čistému zisku běžného roku (vychází z odhadu zisku v běžném období)

A to se stále bavíme o „normálním P/E“ tedy parametru, kdy přepočítáváme aktuální tržní kurz, ale vůči ziskům minulého období respektive roku 2008. Kdybychom chtěli přidat více sofistikovanou verzi výpočtu P/E, která vychází z odhadů zisků roku běžného (2009) tak se díváme na cifru 23.

A ještě jeden zásadní vysvětlující argument navíc. Zmiňovaný model na ohodnocení kurzu společností (P/E), však za současné situace na trzích (pokračující kreditní krize, medvědího trhu a hluboké recese na vyspělých trzích) nefunguje a má nízkou vypovídající hodnotu. Důvod je jediný a zásadní. Budoucí zisky firem jsou velice nejisté.

Aktualita pro rok 2026

Aktuality